|

Όσον αφορά τον

ΟΠΑΠ, έχουμε ήδη

εκφράσει τις επιφυλάξεις μας

—ουσιαστικά την αρνητική μας

άποψη— για το deal με την

Allwyn. Στο ίδιο

μήκος κύματος κινείται και η

τελευταία ανάλυση της Citi,

η οποία εξετάζει την αποτίμηση των

δύο εταιρειών ενόψει της

προτεινόμενης συγχώνευσης,

διατηρώντας ουδέτερη σύσταση

(neutral) για τη μετοχή του

ΟΠΑΠ, διατυπώνοντας τις επιφυλάξεις

της με ένα σχετικά προσεκτικό τρόπο,

αν και το συμπέρασμα το λέει

ξεκάθαρο.

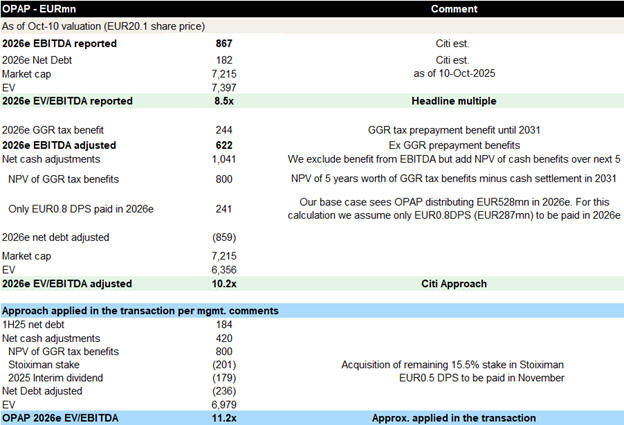

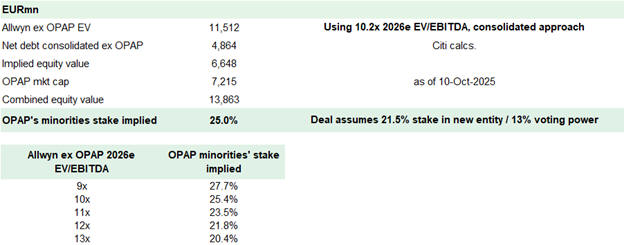

Σύμφωνα με τα στοιχεία που

παρουσίασε η διοίκηση, η συμφωνία

φαίνεται να αποτιμά τον ΟΠΑΠ και την

Allwyn (εκτός της συμμετοχής της

στον ΟΠΑΠ) με παρόμοιο

πολλαπλασιαστή, περίπου

11x EV/EBITDA 2026.

Η Citi ωστόσο

επισημαίνει ότι η αγορά έχει

εκφράσει ερωτήματα για τη

μεθοδολογία υπολογισμού,

καθώς υπάρχουν σημαντικές

προσαρμογές στις δύο πλευρές.

Τα βασικά

ζητήματα που εντοπίζει η Citi

Ο υπολογισμός του

καθαρού χρέους του ΟΠΑΠ

δεν ενσωματώνει τις ελεύθερες

ταμειακές ροές (FCF) του β΄ εξαμήνου

2025–2026, ενώ περιλαμβάνει εκροές

για μέρισμα και

εξαγορά της Stoiximan.

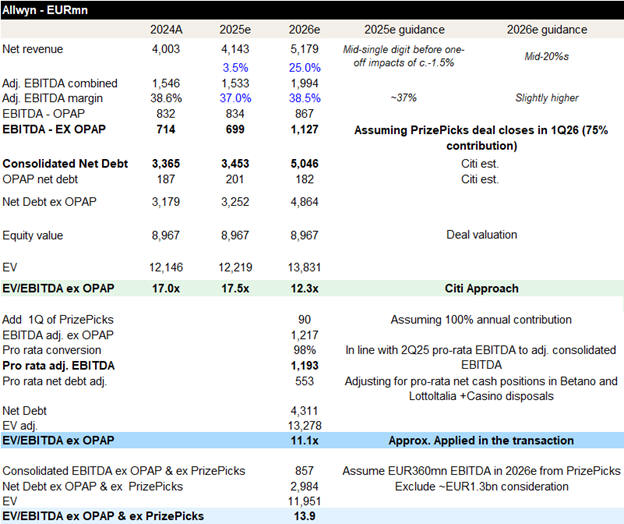

Η Allwyn

(εκτός ΟΠΑΠ) υπολογίζει το

οικονομικό ποσοστό συμμετοχής

της στα περιουσιακά στοιχεία και όχι

το πλήρως ενοποιημένο χρέος.

Το EBITDA

της Allwyn βασίζεται εν μέρει σε

εξαγορές που δεν έχουν ακόμη

ολοκληρωθεί, όπως της

PrizePicks.

Η Citi,

αναγνωρίζοντας την πολυπλοκότητα της

αποτίμησης, προτείνει

εναλλακτικές προσεγγίσεις

ώστε οι επενδυτές να αξιολογήσουν

πληρέστερα τη συμφωνία.

Αποτίμηση

ΟΠΑΠ

Πριν από τη

δημοσιοποίηση της συμφωνίας, η

μετοχή του ΟΠΑΠ διαπραγματευόταν

περίπου στις 8,5x EV/EBITDA

2026.

Για τους σκοπούς της

συγχώνευσης, η διοίκηση προχώρησε σε

δύο σημαντικές προσαρμογές:

Εξαίρεσε από το

EBITDA το όφελος από την

προπληρωμή φόρου GGR

(περίπου 244 εκατ. ευρώ το 2026),

που θα διαρκέσει έως το 2031.

Αναπροσάρμοσε το

καθαρό χρέος του α΄ εξαμήνου 2025

ώστε να περιλαμβάνει την

καθαρή παρούσα αξία (NPV)

των προπληρωμών φόρου GGR, καθώς και

εκροές για μερίσματα

και την εξαγορά του 15% της

Stoiximan.

Η Citi επισημαίνει

ότι, αν και η εξαίρεση του GGR από

το EBITDA είναι εύλογη, πιο

ρεαλιστικό είναι να

υπολογιστεί το καθαρό χρέος στο

τέλος του 2026,

ενσωματώνοντας πλήρως τις ταμειακές

ροές.

Με βάση αυτή την

προσέγγιση και ένα

χαμηλότερο μέρισμα 0,8 ευρώ ανά

μετοχή, η Citi εκτιμά την

αποτίμηση του ΟΠΑΠ σε περίπου

10,2x EV/EBITDA 2026,

έναντι 11,2x που

φαίνεται να χρησιμοποιήθηκε στη

συμφωνία.

|