|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

|

Στο τέλος του φτάνει αύριο το 2025,

με τον Γενικό Δείκτη να καταγράφει

άνοδο 44,5%. Αξίζει να σημειωθεί ότι

πρόκειται για την 3η καλύτερη

χρηματιστηριακή χρονιά από το 1999,

γεγονός που από μόνο του αποτυπώνει

το πόσο ισχυρή ήταν η χρονιά που

ολοκληρώνεται. Για την ιστορία, οι

δύο καλύτερες χρονιές παραμένουν το

2019, με άνοδο +49,47%, και φυσικά

το 1999, με εκρηκτική άνοδο +102,19%

(το επόμενο διάστημα θα έχουμε

αναλυτικά στατιστικά ανά έτος).

|

|

|

|

|

|

|

|

Όσον αφορά τον τραπεζικό δείκτη,

αυτός βρίσκεται στο εντυπωσιακό

+80,53%, καταγράφοντας τη δεύτερη

καλύτερη χρονιά στην ιστορία του

κλάδου, μετά το εξαιρετικό +101,34%

του 2019, χρονιά κατά την οποία

υπενθυμίζεται ότι το Χ.Α. ήταν το

χρηματιστήριο με την καλύτερη

απόδοση παγκοσμίως. Παράλληλα,

ιδιαίτερης σημασίας είναι το γεγονός

ότι το 2025 αποτελεί την πέμπτη

διαδοχική ανοδική χρονιά για τον

τραπεζικό κλάδο. Προηγήθηκαν οι

αποδόσεις +10,78% το 2021, +11,42%

το 2022, +65% το 2023 και +21,14% το

2024.

|

|

|

|

|

|

|

|

Κάπως έτσι, ο τραπεζικός δείκτης από

τις 519 μονάδες στο τέλος του 2020

βρίσκεται πλέον στις 2.322 μονάδες,

καταγράφοντας συνολική άνοδο +347%

την τελευταία πενταετία, με μέση

ετήσια απόδοση της τάξης του 70%.

|

|

|

|

|

|

|

|

Σε ένα σχόλιο για τις αγορές

συνολικά, με αφορμή όσα

επισημαίνονταν σε ένα τελευταίο

άρθρο του Bloomberg. Το βασικό

ζητούμενο για έναν διαχειριστή ενός

πραγματικά διαφοροποιημένου

χαρτοφυλακίου είναι να αποφεύγει την

υπερσυγκέντρωση κινδύνου. Κι όμως, η

πορεία της αμερικανικής αγοράς έφερε

πολλούς επενδυτές αντιμέτωπους με

ένα παράδοξο: για να ακολουθήσει

κανείς τον ρυθμό του

S&P

500, έπρεπε ουσιαστικά να έχει

τοποθετηθεί σχεδόν αποκλειστικά σε

επτά τεχνολογικούς κολοσσούς των

ΗΠΑ. Καθώς ο δείκτης κατέγραφε εκ

νέου ιστορικά υψηλά, αυτή η

πραγματικότητα έγινε δύσκολα

αγνοήσιμη.

Οι λεγόμενες

Magnificent

Seven

συνέχισαν να παράγουν δυσανάλογο

μέρος των συνολικών αποδόσεων μέσα

στο 2025, επαναλαμβάνοντας ένα

μοτίβο που έχει εδραιωθεί την

τελευταία δεκαετία. Το νέο στοιχείο,

ωστόσο, δεν ήταν η διατήρηση των

ίδιων πρωταγωνιστών, αλλά το γεγονός

ότι η απόσταση μεταξύ των

τεχνολογικών μετοχών και της

υπόλοιπης αγοράς άρχισε να δοκιμάζει

σοβαρά την υπομονή των επενδυτών.

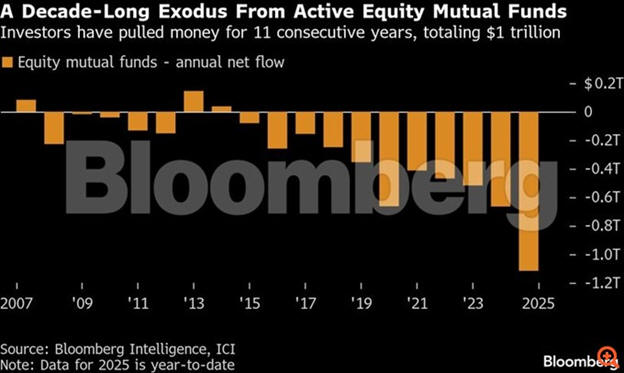

Η κόπωση αυτή

αποτυπώθηκε ξεκάθαρα και στις ροές

κεφαλαίων. Μέσα στο 2025

καταγράφηκαν εκροές ύψους 1 τρισ.

δολαρίων από ενεργητικά μετοχικά

αμοιβαία κεφάλαια, σηματοδοτώντας τη

μεγαλύτερη καθαρή αποχώρηση

κεφαλαίων των τελευταίων ετών και τη

11η συνεχόμενη χρονιά εκροών. Την

ίδια στιγμή, τα παθητικά

ETFs

συνέχισαν να προσελκύουν έντονο

ενδιαφέρον, με εισροές που ξεπέρασαν

τα 600 δισ. δολάρια. Με απλά λόγια

όλο και περισσότεροι μικροί

επενδυτές στρέφονται στη

συγκεκριμένη κατηγορία μετοχών,

άμεσα και έμμεσα. Και όταν αυτό

συμβαίνει, αυξάνονται οι

προειδοποιήσεις για τον κίνδυνος,

μιας ξαφνικής μεγάλης διόρθωσης.

Καθ’ όλη τη διάρκεια

του έτους, πολλοί επενδυτές άρχισαν

να αναρωτιούνται αν έχει νόημα να

πληρώνουν για ενεργητική διαχείριση,

όταν τα χαρτοφυλάκια που αποκλίνουν

από τη στάθμιση των μεγάλων

τεχνολογικών τίτλων καταλήγουν

συστηματικά να υστερούν. Όπως

επισημαίνουν στελέχη της αγοράς,

όποιος δεν έχει αντίστοιχη έκθεση

στις

Magnificent

Seven,

αναλαμβάνει αυξημένο κίνδυνο

υποαπόδοσης έναντι του δείκτη.

|

|

|

|

|

|

|

|

Η στενή βάση του

ράλι επιβεβαίωσε αυτή την εικόνα. Σε

αρκετές συνεδριάσεις κατά το πρώτο

εξάμηνο, λιγότερο από το 20% των

μετοχών κινούνταν ανοδικά μαζί με

τον γενικό δείκτη. Αν και τέτοιες

φάσεις περιορισμένης συμμετοχής δεν

είναι ασυνήθιστες, η παρατεταμένη

διάρκειά τους αλλάζει τους όρους του

παιχνιδιού: η ευρεία διασπορά, αντί

να λειτουργεί προστατευτικά,

καταλήγει να συμπιέζει τις

αποδόσεις.

Για τους

διαχειριστές ενεργητικών

στρατηγικών, το δίλημμα έγινε

ιδιαίτερα έντονο. Είτε θα

διατηρούσαν χαμηλότερη έκθεση στους

μεγάλους τίτλους, ρισκάροντας

υστέρηση έναντι του δείκτη, είτε θα

ακολουθούσαν μια στάθμιση σχεδόν

ταυτόσημη με τον

S&P

500, προσφέροντας στην πράξη μια

λύση που ελάχιστα διαφέρει από την

παθητική διαχείριση.

Το αποτέλεσμα ήταν

ότι σχεδόν τρία στα τέσσερα μετοχικά

αμοιβαία κεφάλαια στις ΗΠΑ

κατέγραψαν χαμηλότερη απόδοση από

τον

S&P

500 — ένα από τα υψηλότερα ποσοστά

υποαπόδοσης των τελευταίων σχεδόν

δύο δεκαετιών. Η κατάσταση

επιδεινώθηκε μετά την έντονη

ανάκαμψη της αγοράς την άνοιξη,

καθώς το ενδιαφέρον γύρω από την

τεχνητή νοημοσύνη παγίωσε ακόμη

περισσότερο την κυριαρχία των

μεγάλων τεχνολογικών εταιρειών.

Υπήρξαν, βέβαια,

εξαιρέσεις, αλλά αυτές προϋπέθεταν

αποδοχή διαφορετικού προφίλ

κινδύνου. Χαρακτηριστικό παράδειγμα

αποτέλεσε ένα διεθνές χαρτοφυλάκιο

μικρής κεφαλαιοποίησης με έντονη

παρουσία εκτός ΗΠΑ, το οποίο

επένδυσε κυρίως σε

χρηματοοικονομικές, βιομηχανικές και

πρώτων υλών εταιρείες. Με έκθεση σε

περίπου 1.800 μετοχές, κατέγραψε

εντυπωσιακή απόδοση άνω του 50%,

αφήνοντας πίσω τόσο τον

S&P

500 όσο και τον

Nasdaq.

Η επιτυχία αυτή

αναδεικνύει ένα διαχρονικό δίδαγμα:

η γεωγραφική και κλαδική

διαφοροποίηση έχει νόημα, αλλά

απαιτεί πειθαρχία και αντοχή σε

περιόδους που η αγορά μοιάζει να

επιβραβεύει μόνο τους «χθεσινούς

νικητές». Η προσκόλληση σε αυτούς,

όπως σημειώνουν έμπειροι

διαχειριστές, σπάνια αποτελεί

βιώσιμη στρατηγική μακροπρόθεσμα.

Παράλληλα, υπήρξαν

και επενδυτές που παρέμειναν

προσηλωμένοι στη θέση ότι οι

κυρίαρχες εταιρείες θα συνεχίσουν να

υπεραποδίδουν. Ορισμένα

διαφοροποιημένα κεφάλαια κατέγραψαν

αξιόλογες αποδόσεις, αξιοποιώντας

επιλεκτικές τοποθετήσεις σε μεγάλους

κατασκευαστές ημιαγωγών, υιοθετώντας

την άποψη ότι η δυναμική των ηγετών

της αγοράς δεν έχει ακόμη

εξαντληθεί.

Το 2025, τελικά,

εξελίχθηκε σε μια χρονιά που

επανέφερε στο προσκήνιο το αιώνιο

ερώτημα της επένδυσης: πειθαρχημένη

διαφοροποίηση ή προσήλωση στους

λίγους και ισχυρούς; Οι απαντήσεις

διχάζουν, αλλά το μάθημα είναι σαφές

— η συγκέντρωση αποδόσεων σε

ελάχιστες μετοχές αλλάζει ριζικά

τους κανόνες του παιχνιδιού.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|