|

To σχέδιο

ανάπτυξης πολύ απλά δεν αναπτυσσόταν και η

τελική τεχνική μελέτη βιωσιμότητας του έργου,

που αποτελεί προϋπόθεση για την τελική

επενδυτική απόφαση της κοινοπραξίας, δεν είχε

(και ακόμη και τώρα δεν έχει) ξεκινήσει. Για να

γίνουν τα πράγματα ακόμη χειρότερα, η επικεφαλής

της κοινοπραξίας που στο μεταξύ εξαγόρασε τη

Noble, δηλαδή η Chevron, επιχείρησε να

αναδιαμορφώσει δομικά το αρχικό ΣΑΠ υποβάλλοντας

αλλαγές τον Μάιο του 2023 που θα μείωναν

σημαντικά τον χρόνο και το κόστος ανάπτυξης του

πεδίου, συνδέοντάς το με υφιστάμενες θαλάσσιες

υποδομές είτε στο Ισραήλ (η «Αφροδίτη» απέχει

μόλις 30 χλμ. από το «Λεβιάθαν») είτε στην

Αίγυπτο.

Η Λευκωσία

απέρριψε τον Αύγουστο του 2023 αυτό το σχέδιο,

επιμένοντας στην ανάγκη αυτόνομης παραγωγής ενός

κατά τα λοιπά μικρού κοιτάσματος μέσω της

ανάπτυξης ενός ξεχωριστού Floating Production

Unit (FPU), με τη λογική ότι θα μπορούσε μέρος

της παραγωγής της να κατευθυνθεί και εκτός

Αιγύπτου. Η συμφωνία που υπεγράφη στην Αίγυπτο

ως προς το πεδίο «Αφροδίτη» επιβεβαιώνει αρχικά

τη διακυβερνητική συμφωνία του 2018 για εξαγωγές

του κυπριακού αερίου στην Αίγυπτο μέσω αγωγού

και ενσωματώνει το επικαιροποιημένο ΣΑΠ που η

Λευκωσία και η Chevron συμφώνησαν στις 14

Φεβρουαρίου. Το νέο ΣΑΠ δεν έχει μεγάλες

διαφορές από το ΣΑΠ του 2019, με το κόστος

ανάπτυξης να διαμορφώνεται στα 4 δισ. δολάρια.

Πέρασαν πέντε χρόνια για να ξαναγυρίσουμε σχεδόν

στο ίδιο σημείο αφετηρίας. Εάν αυτή τη φορά όλα

πάνε κατ’ ευχήν –και αυτό δεν είναι a priori

διασφαλισμένο–, η ολοκλήρωση του FEED μπορεί να

αναμένεται μέσα στο 2026, με τη λήψη της τελικής

επενδυτικής απόφασης μέσα στο 2027, κάτι που

πρακτικά σημαίνει ότι το αέριο, εάν παραχθεί, θα

παραχθεί προς το 2031, περίπου είκοσι χρόνια

μετά την αρχική ανακάλυψη του πεδίου.

Η Λευκωσία

δεν έχει την πολυτέλεια ανάλογης «υπομονής» για

τα πεδία που ανακαλύφθηκαν και επιβεβαιώθηκαν

στα νοτιοδυτικά πεδία της ΑΟΖ της μεταξύ

2022-2024 και η Συμφωνία Φιλοξενούσας Χώρας

(ΣΦΧ) που υπεγράφη στο Κάιρο ανοίγει τον δρόμο

της εμπορευματοποίησης όλων των ανακαλύψεων των

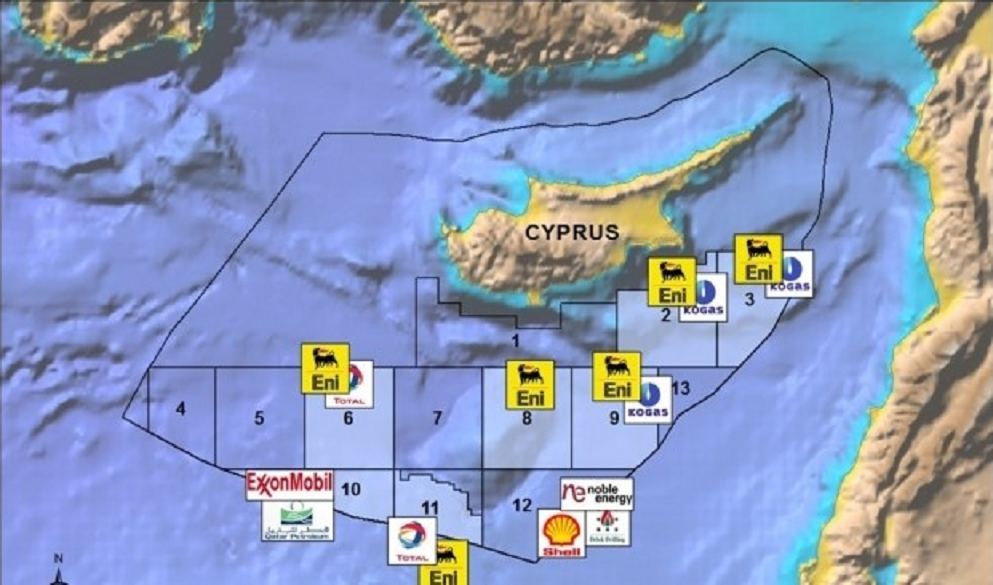

Eni – Total στο τεμάχιο 6 της κυπριακής ΑΟΖ που

περιλαμβάνουν τα κοιτάσματα «Δίας» (περί τα 70

ΔΚΜ), «Κρόνος» (70 ΔΚΜ) και το απροσδιόριστης

δυναμικότητας κοίτασμα «Καλυψώ» που ανακαλύφθηκε

το 2018. Αν και μικρότερα της «Αφροδίτης», τα εν

λόγω κοιτάσματα απέχουν μεταξύ τους μόλις 5

χλμ., ενώ βρίσκονται πολύ κοντά στο αιγυπτιακό

πεδίο «Ζορ», μέσω των υποδομών του οποίου θα

φθάσουν στην Αίγυπτο. Αυτό ήταν το σημαντικότερο

σημείο της ΣΦΧ του Καΐρου.

Αυτό που

δεν διευκρινίζει προφανώς είναι τι ποσοστό από

αυτές τις ποσότητες θα απορροφηθούν από την

αιγυπτιακή αγορά και τι ποσοστό θα κατευθυνθεί

στο τερματικό υγροποίησης της Δαμιέττης που

ελέγχεται κατά 50% από την Εni. Η ΣΦΧ δεν

αποτελεί εμπορική συμφωνία και δεν θα μπορούσε

να αποτελέσει δεδομένου ότι δεν υπάρχει αυτή τη

στιγμή ακριβές χρονοδιάγραμμα ανάπτυξης των

πεδίων «Κρόνος» – «Δίας», ούτε έχει καν

υποβληθεί προς έγκριση ΣΑΠ στη Λευκωσία.

Ωστόσο, σε

αντίθεση με την πολυπλοκότητα της «Αφροδίτης»,

τα πεδία του τεμαχίου 6 χάρη στον έλεγχο της

υποδομής υγροποίησης από την Εni και στα χρέη

της Αιγύπτου προς την Εni, που αγγίζουν το 1,7

δισ. δολάρια, διαθέτουν έναν σαφή και σχετικά

εύκολο «διάδρομο» εμπορευματοποίησης και μπορούν

να αρχίσουν την παραγωγή τους δύο με τρία χρόνια

νωρίτερα από την «Αφροδίτη».

*Ο δρ

Θεόδωρος Τσακίρης είναι καθηγητής Γεωπολιτικής

και Ενεργειακής Πολιτικής Πανεπιστημίου

Λευκωσίας.

** Το άρθρο

δημοσιεύτηκε αρχικά στην Καθημερινή.

|