|

Η

μεγαλύτερη ανησυχία της

τράπεζας δεν αφορά τις

παθητικές τοποθετήσεις,

αλλά τη συμπεριφορά των

ενεργών διαχειριστών

κεφαλαίων. Όπως τονίζει

χαρακτηριστικά, υπάρχει

ο κίνδυνος η Ελλάδα να

μετατραπεί σε μια

«αόρατη» αγορά εντός του

σύμπαντος των

ανεπτυγμένων αγορών, που

απλώς δεν θα προσελκύει

ουσιαστικό επενδυτικό

ενδιαφέρον.

Παθητικές ροές: λιγότερο

θετικές απ’ όσο

φαίνονται

Η

μετάβαση στις

ανεπτυγμένες αγορές

ενεργοποιεί μηχανικές

ανακατανομές κεφαλαίων.

Τα παθητικά funds που

ακολουθούν τον MSCI

Emerging Markets θα

αναγκαστούν να πουλήσουν

ελληνικές μετοχές, ενώ

αντίστοιχα τα funds που

παρακολουθούν δείκτες

ανεπτυγμένων αγορών θα

πρέπει να αγοράσουν.

Ωστόσο,

η HSBC αμφισβητεί την

άποψη ότι αυτό θα

οδηγήσει σε καθαρές

εισροές. Το βάρος της

Ελλάδας στους δείκτες DM

θα είναι αισθητά

χαμηλότερο σε σχέση με

το σημερινό της βάρος

στον MSCI EM, ενώ και ο

αριθμός των ελληνικών

μετοχών που θα

περιλαμβάνονται στον

βασικό δείκτη θα μειωθεί

– εκτιμάται ότι θα

περιοριστούν περίπου σε

πέντε, από οκτώ σήμερα.

Ιδιαίτερη σημασία έχει

και το γεγονός ότι η

αναβάθμιση του MSCI

συμπίπτει χρονικά με

κινήσεις και από άλλους

παρόχους δεικτών. Ο FTSE

Russell έχει ήδη

ανακοινώσει ότι θα

μεταφέρει την Ελλάδα από

τις Προηγμένες

Αναδυόμενες Αγορές στις

Ανεπτυγμένες, ενώ ο

STOXX ενδέχεται να

ακολουθήσει στην

επικείμενη αξιολόγησή

του τον Απρίλιο,

καθιστώντας τις

ελληνικές μετοχές

επιλέξιμες για δείκτες

όπως ο STOXX 600 και ο

Euro STOXX.

Παρά τις

πολλαπλές αυτές αλλαγές,

η HSBC εκτιμά ότι το

καθαρό αποτέλεσμα στις

ροές μπορεί τελικά να

είναι σχεδόν ουδέτερο.

Σύμφωνα με εκτιμήσεις

της αγοράς, η ένταξη

στον STOXX θα μπορούσε

να οδηγήσει σε αγορές

περίπου 1 δισ. δολαρίων,

ωστόσο οι αλλαγές σε

FTSE και MSCI ενδέχεται

να προκαλέσουν πωλήσεις

της τάξης των 400 εκατ.

και 500 εκατ. δολαρίων

αντίστοιχα, σε

συγκεκριμένες

ημερομηνίες.

Ο

κρίσιμος παράγοντας: τα

ενεργά funds

Για την

HSBC, το πραγματικό

στοίχημα βρίσκεται στη

στάση των ενεργών

επενδυτών. Όπως

σημειώνει, τα funds

αναδυόμενων αγορών θα

αναγκαστούν να

περιορίσουν ή να

μηδενίσουν την έκθεσή

τους στην Ελλάδα μόλις

αυτή πάψει να θεωρείται

EM, ενώ τα funds

ανεπτυγμένων αγορών

ενδέχεται να την

αγνοήσουν λόγω του πολύ

μικρού μεγέθους της.

Η

τράπεζα εκτιμά ότι

περίπου το 10% έως 20%

των funds δεν

επιτρέπεται από το

καταστατικό τους να

επενδύουν εκτός

benchmark. Σε ένα τέτοιο

πλαίσιο, η Ελλάδα

–εφόσον ενταχθεί στους

δείκτες DM– θα

συγκαταλέγεται στις

μικρότερες αγορές της

Ευρώπης. Ενδεικτικά, η

Εθνική Τράπεζα, η

μεγαλύτερη εισηγμένη

τράπεζα της χώρας, θα

κατατάσσεται περίπου στη

θέση 175 μεταξύ 245

χρηματοοικονομικών

εταιρειών του δείκτη

ανεπτυγμένων αγορών.

Οι

προβληματισμοί αυτοί

αποτέλεσαν βασικό λόγο

για τον οποίο η HSBC

υποβάθμισε την Ελλάδα σε

underweight στις αρχές

του έτους. Η απόφαση

αυτή, όπως αναφέρει,

προκάλεσε έντονο διάλογο

με τους πελάτες της,

κυρίως γύρω από το κατά

πόσο τα funds

ανεπτυγμένων αγορών θα

δείξουν πραγματικό

ενδιαφέρον για τις

ελληνικές μετοχές και

ειδικά για τις τράπεζες.

Αποτιμήσεις και timing

Το

βασικό αντεπιχείρημα που

ακούει η HSBC –κυρίως

από funds αναδυόμενων

αγορών– είναι ότι η

Ελλάδα θα προσελκύσει

επενδυτές DM λόγω

χαμηλότερων αποτιμήσεων,

ισχυρής πιστωτικής

επέκτασης και μιας

πειστικής διαρθρωτικής

ιστορίας.

Παρότι η

τράπεζα αναγνωρίζει τη

βελτίωση των θεμελιωδών

μεγεθών των ελληνικών

τραπεζών, θεωρεί ότι το

timing της αναβάθμισης

είναι προβληματικό. Οι

ευρωπαϊκές τραπεζικές

μετοχές έχουν ενισχυθεί

κατά περίπου 70% τον

τελευταίο χρόνο, ενώ

μετά το έντονο re-rating

της τελευταίας διετίας,

οι ελληνικές τράπεζες

δεν εμφανίζονται πλέον

ξεκάθαρα υποτιμημένες σε

όρους PB και ROE έναντι

των ευρωπαϊκών.

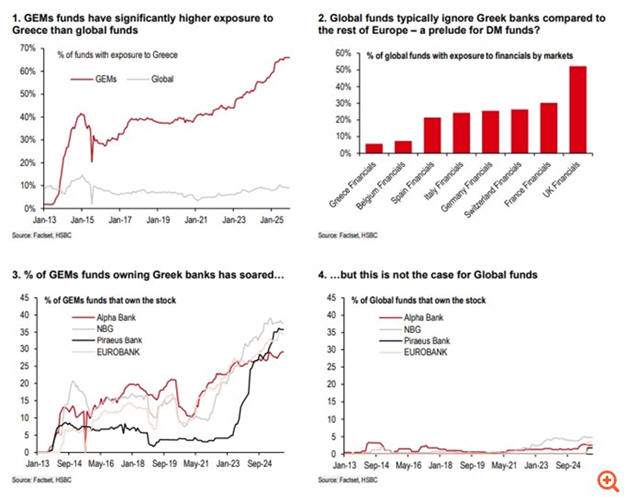

Επιπλέον, τα στοιχεία

παγκόσμιας τοποθέτησης

κεφαλαίων δεν είναι

ενθαρρυντικά. Περίπου το

60% των funds

αναδυόμενων αγορών έχουν

έκθεση στην Ελλάδα, όμως

μόνο το 7% των

παγκόσμιων funds και

μόλις το 5% αυτών έχουν

τοποθετήσεις στις

ελληνικές τράπεζες. Τα

αντίστοιχα ποσοστά για

τράπεζες μεγάλων

ευρωπαϊκών αγορών είναι

πολλαπλάσια.

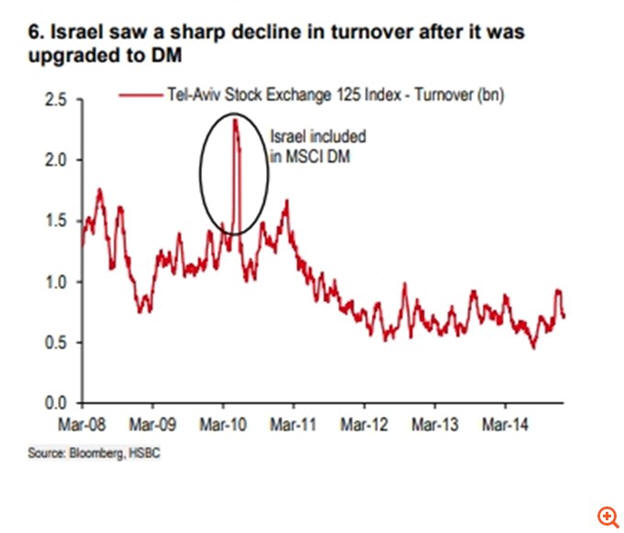

Το

παράδειγμα του Ισραήλ

Η HSBC

κλείνει την ανάλυσή της

παραπέμποντας στο

παράδειγμα του Ισραήλ. Η

ισραηλινή αγορά

μετακινήθηκε από τον

MSCI EM στον DM το 2010,

με το βάρος της στους

δείκτες να μειώνεται

δραστικά – από 2,7% σε

μόλις 0,2%. Στα τρία

χρόνια που ακολούθησαν,

ο τζίρος στο

χρηματιστήριο του Τελ

Αβίβ μειώθηκε κατά

περίπου 50%, ενώ η αγορά

υποαπέδωσε σημαντικά

τόσο έναντι των

αναδυόμενων όσο και των

ανεπτυγμένων αγορών.

Κατά την

εκτίμηση της HSBC, η

Ελλάδα διατρέχει τον

κίνδυνο να ακολουθήσει

παρόμοια διαδρομή,

γεγονός που δικαιολογεί

τη διατήρηση της

επιφυλακτικής στάσης της

απέναντι στο

Χρηματιστήριο Αθηνών.

|