|

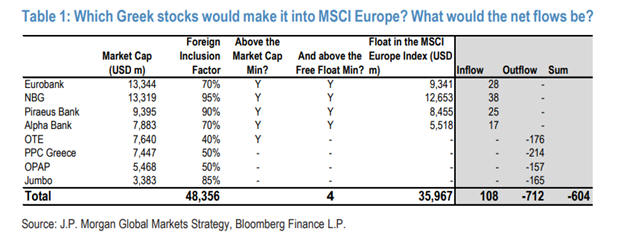

Η κατανομή των ροών

είναι χαρακτηριστική: οι

τέσσερις συστημικές

τράπεζες –

Eurobank,

Εθνική Τράπεζα, Τράπεζα

Πειραιώς και

Alpha

Bank

– είναι οι μόνες που

πληρούν τα κριτήρια

ένταξης στον MSCI

Europe,

συγκεντρώνοντας συνολικά

εισροές 108 εκατ.

δολαρίων. Αντίθετα, ο

ΟΤΕ αναμένεται να δεχθεί

εκροές 176 εκατ.

δολαρίων, η ΔΕΗ 214

εκατ., ο ΟΠΑΠ 157 εκατ.

και η Jumbo

165 εκατ. δολάρια, καθώς

αποχωρούν από τον

MSCI

EM

χωρίς να εντάσσονται

στον MSCI

Europe.

Οι συνολικές εκροές των

μη τραπεζικών μετοχών

υπερβαίνουν τις εισροές

των τραπεζών.

Ο μηχανισμός πίσω από

αυτή την εξέλιξη είναι

δομικός: τα

passive

funds

που ακολουθούν τον

MSCI

Emerging

Markets

είναι υποχρεωμένα να

πουλήσουν ελληνικές

μετοχές, ενώ τα

funds

των developed

αγορών δεν έχουν

υποχρέωση αγοράς λόγω

της χαμηλής στάθμισης

της χώρας. Παράλληλα, τα

παγκόσμια funds

(ACWI)

δεν δημιουργούν νέες

ροές, καθώς ήδη κατέχουν

τις θέσεις τους.

Το αποτέλεσμα είναι η

Ελλάδα να μετατρέπεται

από «story»

σε «sub-allocation».

Στον MSCI

EM

ήταν μια αγορά με

διακριτή παρουσία και

ισχυρό επενδυτικό

αφήγημα. Στον

MSCI

Europe,

γίνεται μια μικρή

προσθήκη σε κλαδικούς

δείκτες, όπου το

ενδιαφέρον των επενδυτών

καθορίζεται από ευρύτερα

ευρωπαϊκά themes

και όχι από τη χώρα

καθαυτή.

Ακόμη και στο πιο

αισιόδοξο σενάριο, όπου

η ΔΕΗ ενταχθεί στον

MSCI

Europe,

οι εκροές θα

περιοριστούν αλλά δεν θα

εξαλειφθούν,

επιβεβαιώνοντας ότι το

βασικό πρόβλημα είναι η

χαμηλή σχετική βαρύτητα

της αγοράς.

Συμπερασματικά, η

αναβάθμιση δεν αποτελεί

αυτόματα θετικό καταλύτη

για τις αποτιμήσεις.

Αντίθετα, όπως και το

2001, υπάρχει ο κίνδυνος

μείωσης της επενδυτικής

προσοχής, με τις

τράπεζες να

αναδεικνύονται ως οι

μόνοι καθαροί αποδέκτες

εισροών, ενώ τα υπόλοιπα

blue

chips

αντιμετωπίζουν αυξημένες

πιέσεις έως ότου

επανατοποθετηθούν στον

νέο επενδυτικό χάρτη.

|