|

Όπως

σημειώνει ρεπορτάζ της

Καθημερινής, εκπτώσεις

δαπανών για μικρομεσαίες

επιχειρήσεις, απαλλαγές

από τον ΕΝΦΙΑ, απαλλαγές

διαφόρων κατηγοριών από

φόρο κληρονομιάς, από

φόρο δωρεών, τυχερών

παιχνιδιών, απαλλαγές

ομογενών από φόρο

μεταβίβασης ακινήτων,

για την αγορά αγροτικών

εκτάσεων, για πλοία που

τίθενται υπό ελληνική

σημαία, εξαιρέσεις από

φόρο πολυτελείας

επαγγελματικών σκαφών

αναψυχής, απαλλαγή από

ΦΠΑ των διαπραγματεύσεων

συναλλάγματος και

χαρτονομισμάτων, αλλά

και της παροχής

υπηρεσιών εκπαίδευσης,

απαλλαγή από τον ειδικό

φόρο κατανάλωσης των

καυσίμων ναυσιπλοΐας και

αεροπορικών μεταφορών,

περιλαμβάνονται στο παζλ

των 1.236 περιπτώσεων

φορολογικών δαπανών, που

καταγράφει η σχετική

έκθεση του υπουργείου

Οικονομικών, η οποία

συνοδεύει τον

προϋπολογισμό 2026.

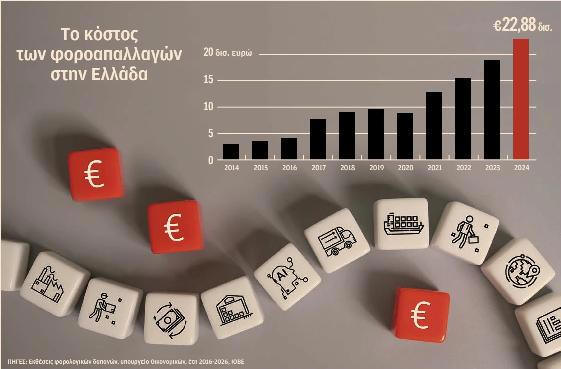

Σύνολο φοροαπαλλαγών:

22,88 δισ. ευρώ.

Το ΙΟΒΕ,

στην προχθεσινή

τριμηνιαία έκθεσή του,

ένωσε τη φωνή του με

αυτήν του κ. Στουρνάρα,

που έχει κατ’ επανάληψιν

ζητήσει επανεξέταση των

φορολογικών δαπανών.

Σίγουρα, πολλές –οι

περισσότερες πιθανότατα–

φοροαπαλλαγές έχουν

ισχυρή δικαιολογητική

βάση, στοχεύοντας στην

τόνωση της ανάπτυξης,

της απασχόλησης, της

έρευνας, αλλά και σε

κοινωνική δικαιοσύνη.

Ομως, η μεγάλη αύξησή

τους αποτελεί ισχυρό

επιχείρημα για την

επανεξέτασή τους.

Κάποιες μπορεί να έχουν

ξεπεραστεί, να είναι

δυσανάλογα υψηλές σε

σύγκριση με τον

επιδιωκόμενο στόχο ή

ακόμη και να αποτελούν

χαριστικές ρυθμίσεις

υπέρ συγκεκριμένων

ομάδων.

Οπως

σημείωνε στην έκθεσή του

τον περασμένο Απρίλιο ο

κ. Στουρνάρας,

απαιτούνται παρεμβάσεις

«με επανεξέταση των

υφιστάμενων

φοροαπαλλαγών με γνώμονα

την οικονομική και

αναπτυξιακή δυναμική

τους, αλλά και με

αποτελεσματικότερη

στόχευση της κοινωνικής

πολιτικής».

Σε κάθε

περίπτωση, ο μεγάλος

αριθμός τους συμβάλλει

στην πολυπλοκότητα του

φορολογικού συστήματος,

στην αδιαφάνεια και στη

φοροδιαφυγή,

επισημαίνουν οι

αναλυτές.

Στην

έκθεση του ΙΟΒΕ

επισημαίνεται ότι η

αύξηση των φοροαπαλλαγών

ενισχύεται ακόμη και ως

ποσοστό των συνολικών

φορολογικών εσόδων,

γεγονός που υποδηλώνει

ότι η αύξηση των

φοροαπαλλαγών ξεπερνάει

την αντίστοιχη των

φορολογικών εισπράξεων.

Συγκεκριμένα, ήταν μόλις

6,6% το 2014 και

ακολουθώντας αυξητική

πορεία έφτασε στο 15,7%

των φορολογικών εσόδων

το 2017, στο 26,6% το

2021 και στο 34,2% των

φορολογικών εσόδων το

2024. Ο αντίστοιχος

μέσος όρος των χωρών της

Ευρωζώνης το 2023 ήταν

21,4%.

Σε

απόλυτους όρους, από

3,042 δισ. ευρώ το 2014,

οι φοροαπαλλαγές έφτασαν

στα 7,716 δισ. ευρώ το

2017 και στα 22,881 δισ.

ευρώ το 2024. Το άλμα

του 2021, εξηγεί η

μελέτη του ΙΟΒΕ,

οφείλεται σε σημαντικό

βαθμό στην αναπροσαρμογή

των αντικειμενικών

αξιών, που οδήγησε σε

υψηλότερες αποτιμήσεις

των ακινήτων, που

εξαιρούνται από τον

ειδικό φόρο επί των

ακινήτων (ΕΦΑ), καθώς

και στην αύξηση του

αφορολογήτου ορίου για

δωρεές και γονικές

παροχές σε 800.000 ευρώ.

Η φορολογία κεφαλαίου

πρωταγωνιστεί στην

κατανομή των

φοροαπαλλαγών, σύμφωνα

με τα στοιχεία του

υπουργείου Οικονομικών,

που επικαλείται το ΙΟΒΕ,

καλύπτοντας το 39,6% των

φοροαπαλλαγών. Ο ειδικός

φόρος επί ακινήτων (ΕΦΑ)

καθώς και ο φόρος

μεταβίβασης ακινήτων

αποτελούν τις δύο

σημαντικότερες

υποκατηγορίες εδώ.

Ακολουθεί ο φόρος

εισοδήματος νομικών

προσώπων, με ποσοστό

25,4% των φοροαπαλλαγών.

Το μεγαλύτερο κόστος

αυτής της κατηγορίας

αφορά απαλλαγή εσόδων

νομικών προσώπων που

σχετίζονται με

επιχειρηματική

δραστηριότητα από φόρο

εισοδήματος, καθώς και

εσόδων από μερίσματα ή

κέρδη από συμμετοχή σε

νομικά πρόσωπα.

Τρίτη σε

συμμετοχή στο ύψος των

φοροαπαλλαγών, με

ποσοστό 21,6%, η

φορολογία φυσικών

προσώπων, με τη μείωση

φόρου από εισοδήματα από

μισθωτή εργασία και

ατομική αγροτική

δραστηριότητα να

αποτελεί την

υποκατηγορία με το

μεγαλύτερο κόστος,

σύμφωνα με την έκθεση

του ΙΟΒΕ.

«Καθώς η

Ελλάδα υστερεί σε σχέση

με την υπόλοιπη Ευρώπη

στην είσπραξη εσόδων από

ΦΠΑ, τόσο λόγω της

έλλειψης συμμόρφωσης όσο

και λόγω της εφαρμογής

εξαιρέσεων που μειώνουν

τα πραγματικά έσοδα σε

σχέση με τα δυνητικά,

κρίνεται σκόπιμο να

περιοριστεί η εξάπλωση ή

να μειωθεί ο όγκος των

φοροαπαλλαγών που

προσφέρονται, στην

κατεύθυνση ενός

απλοποιημένου

φορολογικού συστήματος»,

καταλήγει η έκθεση του

ΙΟΒΕ.

|