|

Το υψηλότερο κόστος

δανεισμού συνδυάζεται με

δυσκολότερη πρόσβαση σε

τραπεζικά κεφάλαια.

Σύμφωνα με την έρευνα

SAFE,

οι απορρίψεις αιτήσεων

δανείων στην Ελλάδα

παραμένουν συστηματικά

υψηλότερες σε σχέση με

τις χώρες της

περιφέρειας, ιδιαίτερα

κατά τα χρόνια κρίσης. Ο

σύνθετος δείκτης

χρηματοδοτικών εμποδίων

της SAFE

καταγράφει επίσης μερική

έγκριση αιτήσεων,

απόρριψη λόγω υψηλού

κόστους και αποχή από

υποβολή αίτησης λόγω

φόβου απόρριψης, με τα

επίπεδα στην Ελλάδα να

παραμένουν υψηλότερα

διαχρονικά.

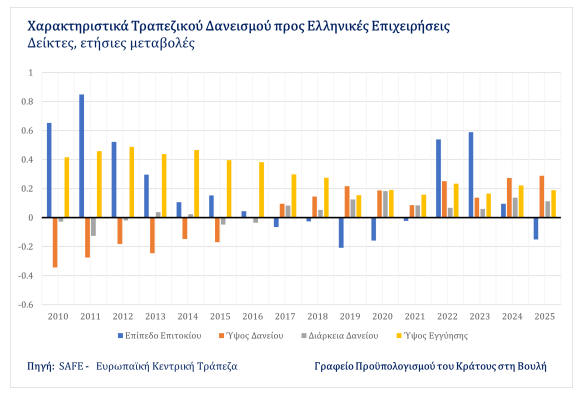

Τα στοιχεία SAFE

δείχνουν ότι μέχρι το

2016, οι ελληνικές

επιχειρήσεις

αντιμετώπιζαν επιδείνωση

σε βασικούς όρους

δανεισμού, όπως

υψηλότερο επιτόκιο,

περιορισμένο ύψος

δανείων, μικρότερη

διάρκεια δανείων και

αυξημένες εγγυήσεις.

Κατά την περίοδο κρίσης,

η επιδείνωση

επικεντρώθηκε κυρίως στο

κόστος και τις

εγγυήσεις, ενώ το ύψος

των δανείων

συρρικνώθηκε. Από το

2017 και μετά

καταγράφεται βελτίωση,

με αύξηση του διαθέσιμου

ύψους δανείου και

μεγαλύτερη διάρκεια.

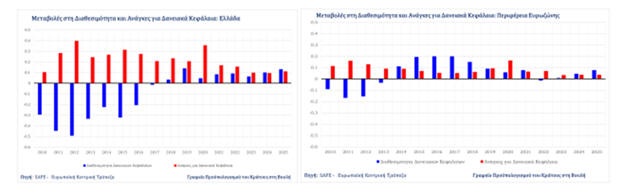

Η διαθεσιμότητα

τραπεζικών κεφαλαίων

στην Ελλάδα παρέμενε

περιορισμένη καθ’ όλη

την περίοδο 2010–2016,

με τις ανάγκες των

επιχειρήσεων για

δανεισμό να υπερβαίνουν

τη διαθέσιμη

χρηματοδότηση. Αυτή η

στενότητα κορυφώθηκε

κατά τα πρώτα χρόνια της

κρίσης. Ωστόσο, από το

2017 και μετά

παρατηρείται σταδιακή

και σαφής βελτίωση. Το

2024–2025, για πρώτη

φορά από το 2010, η

διαθεσιμότητα δανειακών

κεφαλαίων στην Ελλάδα

υπερβαίνει τις ανάγκες

των επιχειρήσεων,

σηματοδοτώντας

ουσιαστική εξομάλυνση

των συνθηκών δανεισμού.

Στις υπόλοιπες χώρες της

περιφέρειας, η αρνητική

αναντιστοιχία ανάμεσα σε

ανάγκες και

διαθεσιμότητα ήταν πάντα

μικρότερη, ενώ η

βελτίωση της

διαθεσιμότητας ξεκίνησε

ήδη από το 2014 και

παρέμεινε θετική τα

επόμενα χρόνια.

Συνολικά, η ελληνική

επιχειρηματική κοινότητα

συνεχίζει να

αντιμετωπίζει δυσκολίες

στη χρηματοδότηση σε

σύγκριση με τις χώρες

της περιφέρειας της

Ευρωζώνης. Ωστόσο, η

πρόσφατη σύγκλιση

επιτοκίων, η αύξηση της

διαθεσιμότητας δανειακών

κεφαλαίων και η βελτίωση

των όρων δανεισμού από

το 2017 και μετά

δείχνουν σαφή πρόοδο και

σταδιακή εξομάλυνση των

χρηματοδοτικών συνθηκών.

|