|

Πορεία

των Ευρωπαϊκών Μετοχών

Από την

αρχή του 2025, οι

ευρωπαϊκές μετοχές

σημείωσαν υπεραπόδοση σε

σχέση με τις

αμερικανικές, κάτι που

αποδίδεται σε παράγοντες

όπως:

Η μικρή

εστίαση της νέας

κυβέρνησης Τραμπ στους

ευρωπαϊκούς ή κινεζικούς

δασμούς.

Η χαμηλή

τοποθέτηση των επενδυτών

στην Ευρώπη στην έναρξη

του έτους.

Η πιο

ήπια ρητορική της

Ευρωπαϊκής Κεντρικής

Τράπεζας (ΕΚΤ).

Παρόλα

αυτά, η BofA εκτιμά ότι

αυτή η δυναμική δύσκολα

θα συνεχιστεί.

Οι

Κυκλικές Μετοχές και η

Πορεία τους

Οι

κυκλικές μετοχές, που

αποτελούν σημαντικό

κομμάτι της ευρωπαϊκής

αγοράς, γνώρισαν έντονες

διακυμάνσεις τα

τελευταία χρόνια:

Έφτασαν

σε υψηλό 30 ετών τον

Απρίλιο του 2024.

Υποαπέδωσαν κατά 15%

λόγω της πτώσης των

αποδόσεων των ομολόγων

και των αρνητικών

μακροοικονομικών

εξελίξεων.

Από τον

Σεπτέμβριο, ανέκαμψαν

υπεραποδίδοντας κατά

15%.

Η άνοδος

αυτή υποστηρίχθηκε από:

Την

ανάκαμψη του κλάδου των

πολυτελών αγαθών (+15%).

Τη

συνεχιζόμενη υπεραπόδοση

των κεφαλαιουχικών

αγαθών (+11%).

Την

απότομη διόρθωση στον

φαρμακευτικό κλάδο

(-17%).

Την

υποαπόδοση του κλάδου

των τροφίμων και ποτών

(-13%), με τις

αποτιμήσεις του σε

χαμηλό 16 ετών.

Θα

Συνεχιστεί η Άνοδος των

Κυκλικών Μετοχών;

Η BofA

θεωρεί ότι η αγορά

υποτιμά τον κίνδυνο

επιβράδυνσης της

παγκόσμιας ανάπτυξης.

Προβλέπει ότι ο

παγκόσμιος δείκτης PMI

νέων παραγγελιών θα

υποχωρήσει από 52,5 σε

49 μέχρι τα μέσα του

2025, προκαλώντας:

Αρνητικές

μακροοικονομικές

εκπλήξεις.

Άνοδο

του δολαρίου ΗΠΑ.

Διεύρυνση των risk

premiums.

Πτώση

στις αποδόσεις των

ομολόγων.

Δεδομένων αυτών των

παραμέτρων, η BofA

εκτιμά ότι οι κυκλικές

μετοχές πλησιάζουν σε

κορύφωση και προβλέπει

διόρθωση 15% το

καλοκαίρι, διατηρώντας

αρνητική στάση στον

κλάδο.

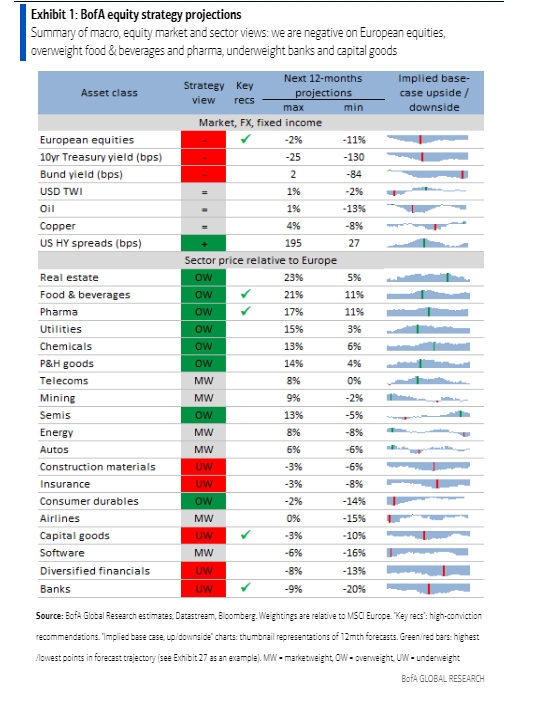

Ελκυστικοί Κλάδοι

Κυκλικοί κλάδοι με

μεγαλύτερη ευαισθησία

στα risk premiums:

Τα κεφαλαιουχικά αγαθά

και τα δομικά υλικά

εμφανίζονται πιο

ευάλωτα.

Κυκλικοί κλάδοι με

προοπτικές υπεραπόδοσης:

Ημιαγωγοί και χημικά.

Αμυντικοί κλάδοι με

ευκαιρίες:

Φαρμακευτικός κλάδος

(λόγω της πρόσφατης

διόρθωσης) και

τρόφιμα-ποτά (λόγω της

αμυντικής τους φύσης).

Συμπεράσματα

Η BofA

παραμένει bearish για

τις ευρωπαϊκές μετοχές,

προβλέποντας πτώση του

Stoxx 600 κατά 10% μέχρι

τα μέσα του 2025.

Ωστόσο, αναγνωρίζει

περιθώρια υπεραπόδοσης

των ευρωπαϊκών μετοχών

έναντι των παγκόσμιων,

λόγω της προβλεπόμενης

βελτίωσης του PMI της

Ευρωζώνης. Παράλληλα,

εκτιμά:

Υποαπόδοση 10% των

μετοχών αξίας έναντι των

μετοχών ανάπτυξης.

Υπεραπόδοση 8% των

μετοχών υψηλής ποιότητας

έναντι της αγοράς.

Η γενική

επενδυτική στρατηγική

της BofA παραμένει

προσεκτική, εστιάζοντας

σε συγκεκριμένους

κλάδους που παρουσιάζουν

προοπτικές υπεραπόδοσης.

|