|

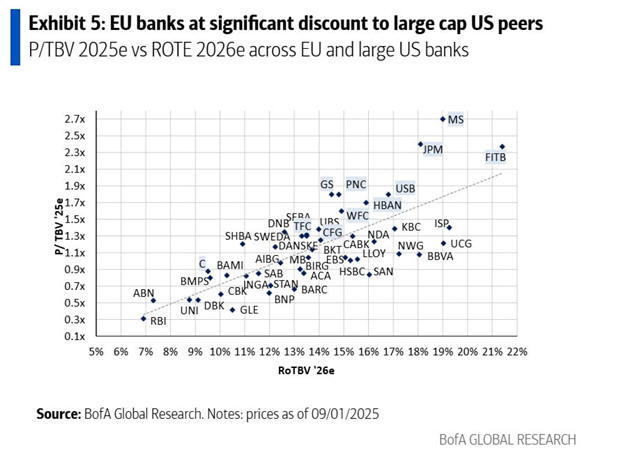

Σύμφωνα

με τα στοιχεία της

BofA,

οι ευρωπαϊκές τράπεζες

διαπραγματεύονται με

δείκτη

P/E

μόλις 7x,

σχεδόν το μισό από το

P/E

των αμερικανικών

τραπεζών που είναι 14x.

Παρά το γεγονός ότι το

ιστορικό

discount

κυμαίνεται γύρω από το

30%, το χάσμα στην

απόδοση επί των ιδίων

κεφαλαίων έχει μειωθεί.

Αυτή η ανισορροπία

αναδεικνύει την ανάγκη

για ισχυρότερες τράπεζες

στην Ευρώπη, που θα

μπορούσαν να επιτύχουν

μέσω συγχωνεύσεων και

εξαγορών, παρά τις

αμφιβολίες που υπάρχουν

γύρω από τη λογική των

διασυνοριακών συμφωνιών.

Είναι

χαρακτηριστικό ότι, παρά

τη μεγάλη προσπάθεια για

συγκέντρωση της αγοράς,

οι 20 μεγαλύτερες

τράπεζες της Ευρώπης δεν

φτάνουν καν την

κεφαλαιοποίηση της

JP

Morgan.

Το 2005, δύο κορυφαίες

ευρωπαϊκές τράπεζες

είχαν την ίδια

κεφαλαιοποίηση με την

JP

Morgan,

ενώ το 2015, τέσσερις

τράπεζες είχαν την ίδια

κεφαλαιοποίηση. Αυτά τα

δεδομένα καταδεικνύουν

την υστέρηση του

ευρωπαϊκού τραπεζικού

τομέα σε σχέση με τον

αμερικανικό.

Η

BofA

τονίζει την ανάγκη για

ευρωπαϊκές τράπεζες που

να είναι μεγαλύτερες και

ισχυρότερες και

υπογραμμίζει ότι οι

συγχωνεύσεις και

εξαγορές είναι το κλειδί

για την επίτευξη αυτού

του στόχου. Εντούτοις,

οι εθνικές και

περιφερειακές συμφωνίες,

όπως αυτές μεταξύ

BBVA-Sabadell

και

UniCredit-BPM,

κινδυνεύουν να

ενισχύσουν τις

περιορισμένες

δυνατότητες της Ευρώπης

για να διασφαλίσει την

ενδυνάμωση του

τραπεζικού της τομέα.

Παρά τις δυσκολίες, η

BofA

πιστεύει ότι η Ευρώπη

έχει την ευκαιρία να

δημιουργήσει

πανευρωπαϊκούς

τραπεζικούς ηγέτες που

θα κλείσουν την απόσταση

από τις αμερικανικές

τράπεζες.

Η

Bank

of

America

εκτιμά ότι οι ευρωπαϊκές

τράπεζες θα συνεχίσουν

να στοχεύουν στη

συγκέντρωση μέσω

συγχωνεύσεων και

εξαγορών, εστιάζοντας σε

τομείς όπως η διαχείριση

κεφαλαίων και οι

ασφαλιστικές υπηρεσίες.

Αυτές οι κινήσεις θα

μπορούσαν να αποδώσουν

καρπούς, ιδίως αν

συνδυαστούν με τις

ευνοϊκές τάσεις στην

αγορά. Παράλληλα, η

τράπεζα επισημαίνει ότι

οι ευρωπαϊκές τράπεζες

έχουν ήδη λάβει μέτρα

για να προστατευθούν από

τον επιτοκιακό κίνδυνο,

δημιουργώντας

χαρτοφυλάκια ομολόγων

που μιμούνται τις

κινήσεις των καταθέσεων

και τη δυνατότητα

ανατιμολόγησης.

Οι

τελευταίοι 18 μήνες

δείχνουν ότι η

ευαισθησία των τραπεζών

στις αλλαγές των

επιτοκίων έχει μειωθεί,

με ορισμένες τράπεζες να

καταγράφουν μείωση έως

και 50% στην ευαισθησία

τους. Οι ροές καταθέσεων

έχουν σταθεροποιηθεί και

το κόστος χρηματοδότησης

αναμένεται να

υποχωρήσει. Η

BofA

προβλέπει ότι τα έσοδα

από τόκους για το 2025

θα παραμείνουν στα ίδια

ή και υψηλότερα επίπεδα

σε σχέση με το 2023,

εκτός από τις

σκανδιναβικές τράπεζες.

Σε σχέση

με τη δραστηριότητα των

τραπεζών, η

BofA

αναμένει επίσης θετική

ανατροπή στο

investment

banking,

καθώς προβλέπει αύξηση

της δραστηριότητας στις

κεφαλαιαγορές το 2025,

κάτι που αναμένεται να

ενισχύσει τα μη

επιτοκιακά έσοδα. Ως

κορυφαίους στόχους για

το 2025 στον τραπεζικό

τομέα, η

BofA

ξεχωρίζει τις

Barclays,

BBVA,

Commerzbank,

Societe

Generale

και

UniCredit,

αναγνωρίζοντας ότι η

αναδιάρθρωση του

τραπεζικού τομέα στην

Ευρώπη έχει τη

δυνατότητα να φέρει

σημαντικά οφέλη για τις

τράπεζες που θα

προχωρήσουν σε

στρατηγικές συγχωνεύσεων

και εξαγορών.

|