|

Alpha

Bank

H

Citigroup προσαρμόζει

τις εκτιμήσεις της για

την κερδοφορία της Alpha

Bank ώστε να

αντικατοπτρίζουν τα

ανακοινωθέντα σχέδια της

κυβέρνησης και σημειώνει

πως φέτος και το επόμενο

έτος, ο αρνητικός

αντίκτυπος

αντισταθμίζεται από τις

καλύτερες τάσεις

λειτουργικής απόδοσης

που την οδήγησαν σε

μέτρια αύξηση των

προβλεπόμενων καθαρών

εσόδων από τόκους για το

2024 και το 2025.

Ωστόσο, τα νέα

κυβερνητικά μέτρα την

οδηγεί να περιορίσει τις

προβλέψεις της για τα

κέρδη ανά μετοχή EPS για

το 2026 κατά -2%.

Ωστόσο, μια κυλιόμενη

προσαρμογή στο μοντέλο

εκτίμησης και μια ελαφρά

αύξηση της προβλεπόμενης

πληρωμής μερίσματος για

το επόμενο έτος στο 50%

(από 45%), την

οδηγούν να διατηρήσει

την τιμή-στόχο

αμετάβλητη στα 2,35

ευρώ ενώ διατηρεί και τη

σύσταση Buy για τη

μετοχή.

Αντίκτυπος στα κέρδη – Η

Citi υποθέτει ότι ο νέος

κανονισμός για τις

προμήθειες θα έχει

ετήσιο αρνητικό

αντίκτυπο 19

εκατομμυρίων ευρώ στα

έσοδα από προμήθειες της

Alpha Bank από το 2025

και μειώνει αναλόγως τις

προβλέψεις για τις

προμήθειες.

Η Citi

Υποθέτει ότι οι τέσσερις

συστημικές ελληνικές θα

συνεισφέρουν εξίσου στο

ταμείο σχολικών κτιρίων

και με κόστος 25 εκατ.

ευρώ η κάθε μία για αυτό

το δ’ τρίμηνο του 2024,

το οποίο θεωρεί εφάπαξ

και ως εκ τούτου δεν

περιλαμβάνεται στις

προβλέψεις της για τα

υποκείμενα κέρδη.

Σημειώνει ότι η

κυβέρνηση αύξησε επίσης

τον φόρο ακίνητης

περιουσίας για ακίνητα

που έχουν ανακτηθεί και

τα οποία διαχειρίζονται

οι τράπεζες και ζήτησε

επίσης από τις τράπεζες

να χρηματοδοτήσουν τη

δημιουργία και

λειτουργία fund πώλησης

και μίσθωσης ακινήτων

για να βοηθήσει τους

ιδιοκτήτες κατοικιών που

αντιμετωπίζουν

οικονομικές δυσκολίες.

Υποθέτει ότι το κόστος

αυτών των πρόσθετων

μέτρων δεν θα είναι

σημαντικό και θα

κατανεμηθεί χρονικά.

Η Citi αυξάνει ελαφρώς

την εκτίμησή της για τα

payout μερισμάτων το

επόμενο έτος στο 50%,

από 45%, καθώς

αναμένει ότι η ταχεία

απόσβεση των DTCs θα

μπορούσε να οδηγήσει τη

ρυθμιστική αρχή να είναι

πιο "ανοιχτή" σε

υψηλότερες πληρωμές.

Αφήνει τις παραδοχές

πληρωμών για φέτος και

το 2026 αμετάβλητες στο

35% και 50% αντίστοιχα.

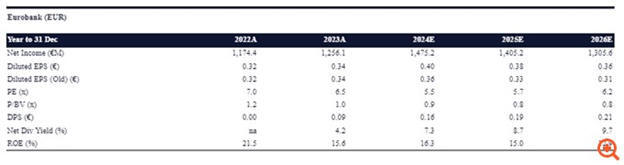

Eurobank

Όσον

αφορά την Eurobank, η

Citi προσαρμόζει το

μοντέλο κερδών ώστε να

αντικατοπτρίζει τα

πρόσφατα ανακοινωθέντα

σχέδια της κυβέρνησης

για περιορισμό ορισμένων

προμηθειών μεταφοράς

χρημάτων και καρτών για

μικρές επιχειρήσεις και

για εξαγωγή, ως

φιλανθρωπική δωρεά,

κεφαλαίων από τις

τράπεζες για βοήθεια

στην κατασκευή σχολείων.

Αυτό όμως επισκιάζεται

σε μεγάλο βαθμό από την

ενσωμάτωση δύο πρόσφατων

συναλλαγών που αύξησαν

το ποσοστό συμμετοχής

της τράπεζας στην

Ελληνική Τράπεζα στο

93,5%.

Αναμένει

μια επιτυχημένη

διαδικασία squeeze-out

και επομένως δεν

αναμένει πλέον καμία

διαρροή κερδών της

Ελληνικής Τράπεζας μέσω

μειοψηφιών. Αυτό, σε

συνδυασμό με τη σταθερή

λειτουργική απόδοση του

γ’ τριμήνου και τα

αισιόδοξα σχόλια της

διοίκησης σχετικά με τις

συνέργειες, οδηγούν τη

Citi να αυξήσει τις

υποκείμενες προβλέψεις

κερδών κατά +11-17%

ετησίως έως το 2026 και

να αυξήσει την

τιμή-στόχο στα 2,80 ευρώ

από 2,30 ευρώ

προηγουμένως,

διατηρώντας τη σύσταση

buy.

Η Citi

υποθέτει ότι ο νέος

κανονισμός για τις

προμήθειες θα έχει

ετήσιο αρνητικό

αντίκτυπο 20

εκατομμυρίων ευρώ στα

έσοδα από προμήθειες της

Eurobank από το 2025 και

μειώνει αναλόγως τις

προβλέψεις για τις

προμήθειες.

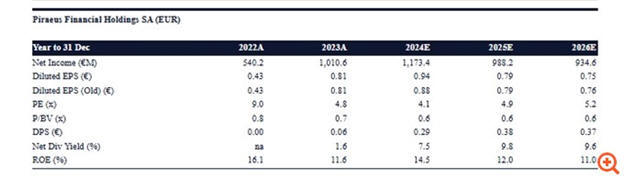

Τράπεζα

Πειραιώς

Η Citi

εκτιμά πως φέτος και το

επόμενο έτος, ο

αρνητικός αντίκτυπος της

νέας ρύθμισης για τις

προμήθειες (που

επηρεάζει μόνο το 2025)

αντισταθμίζεται από τις

καλύτερες τάσεις

λειτουργικής απόδοσης,

οι οποίες την οδήγησαν

σε μέτρια αύξηση των

προβλεπόμενων καθαρών

εσόδων από τόκους

(οδηγώντας μια αύξηση

+7% στο 2024 βάσει της

εκτίμησης EPS και καμία

αλλαγή στις υποκείμενες

εκτιμήσεις για το EPS

του 2025), ενώ ο νέος

κανονισμός την οδηγεί να

περιορίσει την πρόβλεψή

της για το EPS του 2026

κατά -1%.

Ωστόσο,

η αναδιάρθρωση της

αποτίμησής και η

αύξηση της προβλεπόμενης

πληρωμής μερίσματος (

στο 35% φέτος από 30%

πριν και στο 50% το 2025

από 40% πριν λόγω της

επιτάχυνσης της

απόσβεσης των DTCs) την

οδηγεί να αυξήσει την

τιμή-στόχο στα 5,40 ευρώ

από 5,20 ευρώ

προηγουμένως,

διατηρώντας τη σύσταση

buy.

H Citi

υποθέτει ότι τα νέα

μέτρα για τις προμήθειες

θα έχουν αρνητικό

αντίκτυπο 28

εκατομμυρίων ευρώ στα

έσοδα από προμήθειες της

Πειραιώς ετησίως από το

2025 και μειώνει

αναλόγως τις προβλέψεις

για τις προμήθειες.

Εθνική

Τράπεζα

Η

προσαρμογή των

εκτιμήσεων της για την

Εθνική Τράπεζα για να

ληφθούν υπόψη οι νέες

παρεμβάσεις της

κυβέρνησης οδηγεί τη

Citi να μειώσει τις

υποκείμενες προβλέψεις

της για τα κέρδη κατά

-2% το επόμενο έτος και

το 2026. Φέτος, οι

υποκείμενες προβλέψεις

κερδών αυξάνονται κατά

+3%, λόγω της σταθερής

λειτουργικής απόδοσης

του γ’ τριμήνου που την

οδήγησε να αναθεωρήσει

μέτρια προς τα πάνω τα

καθαρά έσοδα από τόκους.

Αυξάνει

την προβλεπόμενη πληρωμή

μερίσματος καθώς

πιστεύει ότι η

ρυθμιστική αρχή θα είναι

πιο ανοιχτή σε

υψηλότερες πληρωμές μετά

την υπόδειξη της

τράπεζας ότι θα

επιταχύνει την απόσβεση

των DTCs. Όλα τα

παραπάνω οδηγούν τη

Citi να αυξήσει

την τιμή-στόχο στα 9,50

ευρώ από 9,45 ευρώ

προηγουμένως, παρά τη

μέτρια προς τα κάτω

αναθεώρηση των κερδών,

ενώ διατηρεί τη σύσταση

buy.

Η Citi

υποθέτει ότι η νέα

ρύθμιση για τις

προμήθειες θα έχει

αρνητικό αντίκτυπο 22

εκατ. ευρώ στα έσοδα από

προμήθειες της Εθνικής

από το 2025 και μειώνει

αναλόγως τις προβλέψεις

της για τις προμήθειες.

Τέλος, αυξάνει

την εκτίμηση για το

payout μερίσματος για το

2024 σε 50%, από 40%, μετά

τα σχόλια της διοίκησης

σχετικά με την ταχεία

απόσβεση του DTC, ενώ

αφήνει αμετάβλητες τις

παραδοχές πληρωμών για

το επόμενο έτος και το

2026 στο 60% και 70%,

αντίστοιχα.

|