|

Κύρια

σημεία της ανάλυσης

Οι

ελληνικές τράπεζες

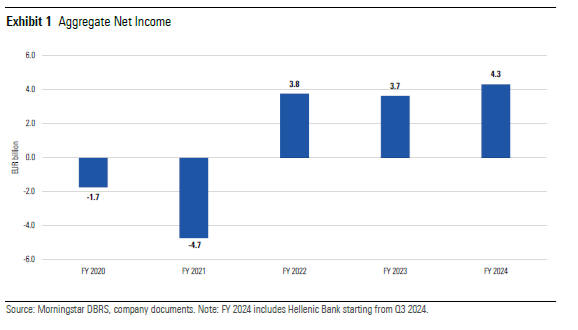

κατέγραψαν συνολικά

καθαρά κέρδη ύψους 4,3

δισ. ευρώ για το 2024,

σημειώνοντας ετήσια

αύξηση 18%.

Τα

υψηλότερα καθαρά

επιτοκιακά έσοδα (NII)

και οι αυξημένες

προμήθειες, σε συνδυασμό

με τη βελτιωμένη

λειτουργική

αποδοτικότητα και τις

μειωμένες προβλέψεις για

ζημίες δανείων,

συνέβαλαν στην ενίσχυση

των οικονομικών

αποτελεσμάτων.

Το

κόστος κινδύνου

παρουσίασε μείωση, ενώ

το πιστωτικό προφίλ των

τραπεζών ενισχύθηκε,

χάρη στη βελτίωση της

ποιότητας των

περιουσιακών στοιχείων

και την αύξηση των

χορηγήσεων.

Η

ρευστότητα και η

χρηματοδοτική θέση του

τραπεζικού κλάδου

παρέμειναν υγιείς, με

ενισχυμένα κεφαλαιακά

αποθέματα και βελτιωμένη

ποιότητα κεφαλαίου.

Ο Αντρέα

Κοστάντσο, αντιπρόεδρος

του τμήματος αξιολόγησης

ευρωπαϊκών

χρηματοπιστωτικών

ιδρυμάτων της DBRS,

ανέφερε:

«Το 2024, οι ελληνικές

τράπεζες ενίσχυσαν

περαιτέρω τα πιστωτικά

τους προφίλ και

εστιάζουν όλο και

περισσότερο στη

διαφοροποίηση των εσόδων

τους, προκειμένου να

μειώσουν την εξάρτησή

τους από τα καθαρά

επιτοκιακά έσοδα. Ενώ τα

μερίσματα και οι

επαναγορές μετοχών

παραμένουν βασική

προτεραιότητα, φαίνεται

ότι οι τράπεζες

εξετάζουν και άλλες

στρατηγικές, όπως

συγχωνεύσεις και

εξαγορές».

Στρατηγική ευελιξία

Η DBRS

επισημαίνει ότι η

κεφαλαιακή θέση των

ελληνικών τραπεζών

ενισχύθηκε το 2024,

αντικατοπτρίζοντας τη

διαρκή δημιουργία

κερδών, τη βελτίωση των

ισολογισμών και

στοχευμένες κινήσεις

διαχείρισης κεφαλαίου,

όπως η αύξηση των

δανείων και οι

συγχωνεύσεις και

εξαγορές.

Αν και η

επιστροφή πλεονάζοντος

κεφαλαίου στους μετόχους

μέσω μερισμάτων και

επαναγορών μετοχών

εξακολουθεί να αποτελεί

προτεραιότητα, η DBRS

σημειώνει ότι οι

ελληνικές τράπεζες

εμφανίζονται πλέον πιο

ανοιχτές στην εξερεύνηση

εναλλακτικών στρατηγικών

για την αξιοποίηση των

κεφαλαίων τους.

Δανειοδοτική

δραστηριότητα

Η

ανάλυση επισημαίνει ότι

η μείωση των επιτοκίων,

σε συνδυασμό με τη

θετική πορεία της

ελληνικής οικονομίας και

την αύξηση των

επενδύσεων, συνέβαλε στη

διατήρηση της ισχυρής

πιστωτικής επέκτασης.

Αν και η

δανειοδότηση των

νοικοκυριών στην Ελλάδα

παραμένει χαμηλότερη σε

σύγκριση με τον μέσο όρο

της Ευρωζώνης,

κυβερνητικές

πρωτοβουλίες για τη

στήριξη νέων στεγαστικών

δανείων συνέβαλαν στη

σταθεροποίησή της.

Το

εταιρικό χαρτοφυλάκιο

δανείων κατέγραψε αύξηση

14,2% σε ετήσια βάση έως

τον Δεκέμβριο του 2024,

υπεραποδίδοντας σε

σύγκριση με την

Ευρωζώνη. Η ανάπτυξη

αυτή επιταχύνθηκε κατά

το τελευταίο τρίμηνο του

έτους, λόγω της

χρηματοδότησης

σημαντικών έργων που

σχετίζονται με την

οικονομική ανάπτυξη της

χώρας.

Παρά τις

γεωπολιτικές εντάσεις

και τις πιθανές

επιπτώσεις στην

παγκόσμια εμπορική

δραστηριότητα, η Ελλάδα

φαίνεται να επηρεάζεται

λιγότερο συγκριτικά με

την υπόλοιπη Ευρώπη.

Καθαρή απόδοση και

διαχείριση κινδύνου

Το

καθαρό επιτοκιακό

εισόδημα παρέμεινε

ανθεκτικό λόγω της

ανάπτυξης των εταιρικών

δανείων, παρά την

πτωτική πορεία των

επιτοκίων. Παράλληλα, τα

έσοδα από προμήθειες

σημείωσαν αξιοσημείωτη

αύξηση, ενώ η

λειτουργική

αποδοτικότητα των

τραπεζών διατηρήθηκε σε

υψηλά επίπεδα.

Παρόλο

που τα έσοδα των

ελληνικών τραπεζών

εξακολουθούν να

εξαρτώνται σε μεγάλο

βαθμό από το NII, η DBRS

εκτιμά ότι η

συνεχιζόμενη πιστωτική

επέκταση, η ενίσχυση των

εσόδων από επενδυτικά

προϊόντα, η διαχείριση

περιουσιακών στοιχείων

και η ανάπτυξη του

bancassurance μπορούν να

μετριάσουν τις πιέσεις

από τα χαμηλότερα

επιτόκια και τις

παγκόσμιες οικονομικές

αβεβαιότητες.

Το

κόστος κινδύνου

παρουσίασε μείωση, λόγω

της βελτίωσης της

ποιότητας του

ενεργητικού και της

σταθερής αύξησης των

δανείων, ενισχύοντας

περαιτέρω το πιστωτικό

προφίλ των τραπεζών.

Η

ρευστότητα και η

χρηματοδοτική επάρκεια

του τραπεζικού κλάδου

διατηρούνται σε υψηλά

επίπεδα, παρά τη

μειωμένη εξάρτηση από

τις κεντρικές τράπεζες.

Οι ελληνικές τράπεζες

ενίσχυσαν τα κεφαλαιακά

τους αποθέματα,

βελτίωσαν την ποιότητα

των κεφαλαίων τους και

εξετάζουν νέες

στρατηγικές διαχείρισης

κεφαλαίων, όπως

συγχωνεύσεις και

εξαγορές.

|