Οι ελληνικές τράπεζες μπορούν να αποτελέσουν

μία πραγματική εναλλακτική στον ευρωπαϊκό κλάδο

και αξίζουν να μπουν στα ραντάρ των επενδυτών,

αναφέρει η Deutsche Bank σε σημερινή της έκθεση.

«Πιστεύουμε ότι οι ελληνικές τράπεζες έχουν

παραμείνει εκτός των ραντάρ των επενδυτών καθώς

ο κόσμος εξακολουθούσε να ανησυχεί υπερβολικά

για τις τράπεζες που είναι πιο επιρρεπείς στην

κατάρρευση, όπως φάνηκε στην προηγούμενη κρίση,

ενώ ίσως να ισχύει το αντίθετο, αφού (οι

ελληνικές τράπεζες) έχουν περάσει μία μεγάλη

αναδιάρθρωση και είναι τώρα πιο ισχυρές – ειδικά

η Εθνική και η Eurobank», αναφέρουν

χαρακτηριστικά οι αναλυτές του οίκου.

«Συνολικά,

επιβεβαιώνουμε την άποψή

μας ότι οι ελληνικές

τράπεζες δεν θα πρέπει

να αγνοούνται πια από

τους επενδυτές, αν και η

σχετικά μικρή

κεφαλαιοποίησή τους τις

καθιστά λιγότερο

προσβάσιμες για τα

μεγάλα funds που

αναζητούν επενδύσεις»,

σημειώνει η Deutsche

Bank (την έκθεση

παρουσιάζει το Money

Review).

Ο οίκος διατηρεί τη

σύσταση αγοράς που έχει

εκδώσει για την Εθνική (με

τιμή στόχο στα 5,10 ευρώ)

και την Alpha Bank (στα

1,55 ευρώ), ενώ συστήνει

την διακράτηση της

Eurobank (με τιμή στόχο

στα 1,45 ευρώ) και της

Τράπεζας Πειραιώς (η

τιμή στόχος αναθεωρείται

στα 1,80 ευρώ από 1,60

ευρώ προηγουμένως).

Οι οικονομικές

προβλέψεις για την

Ελλάδα παραμένουν

ισχυρές και υψηλότερες

σε σχέση με τις

περισσότερες ευρωπαϊκές

χώρες, αφού η οικονομία

στηρίζεται από την

ανάκαμψη του τουρισμού

και το Ταμείο Ανάκαμψης,

σημειώνουν οι αναλυτές.

Η Deutsche Bank

επικαλείται τις

προβλέψεις της Κομισιόν

για ανάπτυξη κοντά στο

6% το 2022, γύρω στο 1%

το 2023 και στο 2% το

2024.

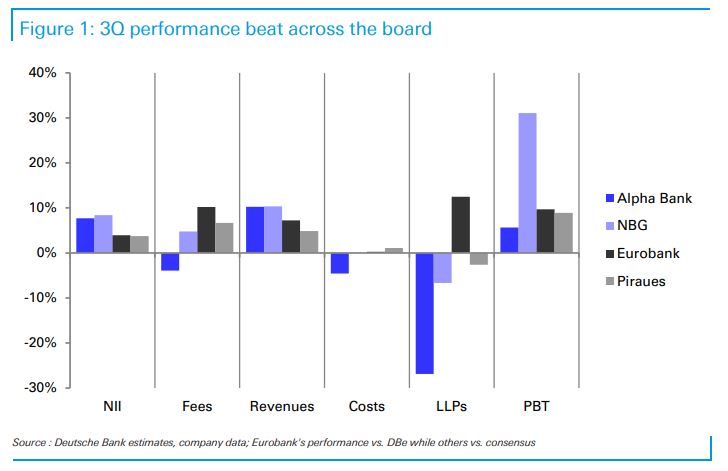

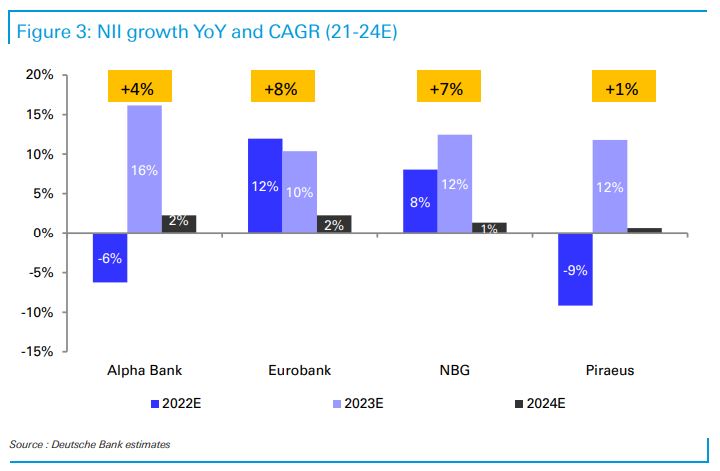

Όπως εξηγεί η

Deutsche Bank, η

κερδοφορία των ελληνικών

τραπεζών αυξάνεται με τη

βοήθεια των εσόδων από

τόκους και της

ελεγχόμενης αύξησης του

κόστους και του κόστους

ρίσκου. Συγκεκριμένα, τα

αυξανόμενα επιτόκια

ανεβάζουν τα έσοδα από

τόκους, ενώ η αύξηση του

όγκου είναι ένα στοιχείο

που εντοπίζεται στην

Ελλάδα αλλά είναι σπάνιο

στην υπόλοιπη Ευρώπη.

Συνολικά, οι

αναλυτές εκτιμούν ότι οι

αποδόσεις των ελληνικών

τραπεζών θα συνεχίσουν

να βελτιώνονται,

λαμβάνοντας ώθηση από τα

ισχυρά συνολικά έσοδα,

τον έλεγχο του κόστους

και ειδικά, τις

περιορισμένες επιπτώσεις

στις προβλέψεις για

επισφάλειες, λόγω της

ανθεκτικής ποιότητας

ενεργητικού.

Αναφερόμενη στη

βασική ανησυχία των

επενδυτών για τις

ελληνικές τράπεζες,

δηλαδή το ενδεχόμενο

πλήγμα από την

επιδείνωση των

οικονομικών συνθηκών, η

Deutsche Bank

επισημαίνει ότι το

μεγαλύτερο μέρος της

εξυγίανσης του κλάδου

είτε έχει ήδη γίνει ή

βρίσκεται κιόλας στα

σκαριά.

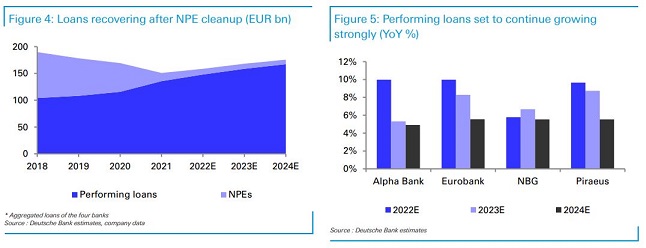

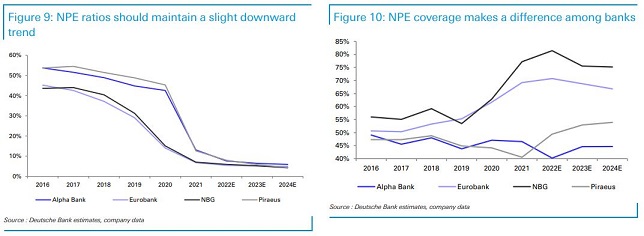

Με μονοψήφιο ποσοστό

μη εξυπηρετούμενων

δανείων για τον κλάδο, ο

οίκος εκτιμά ότι οι

πιθανές δυσμενείς

εξελίξεις στην οικονομία

θα οδηγήσουν σε ελαφρά

μόνο επιδείνωση των

προβλέψεων για

επισφάλειες σε σχέση με

το προηγούμενο σενάριό

της (αύξηση κατά 11% το

2022 και 7% το 2023 και

24, με το κόστος ρίσκου

στις 65 μονάδες βάσης

το2024).

Αυτό φαίνεται

διαχειρίσιμο, με

περιορισμένο ρίσκο,

ειδικά για τις τράπεζες

που έχουν καλύτερα

ποσοστά κάλυψης, όπως η

Εθνική και η Eurobank,

σημειώνει η Deutsche

Bank.

Από την άλλη πλευρά,

το ζήτημα των κεφαλαίων

δεν φαίνεται να αποτελεί

απειλή πια, αναφέρουν οι

αναλυτές, με την

Πειραιώς να έχει μείνει

πίσω αλλά να παρουσιάζει

γρήγορη ανάκαμψη.

Μάλιστα, η Deutsche

Bank θεωρεί αβάσιμες τις

ανησυχίες για την

αναβαλλόμενη φορολογία,

αν και αναγνωρίζει ότι

το μόνο ζήτημα θα

μπορούσε να είναι μια

πιθανή αρνητική επίδραση

στα σημαντικά μερίσματα.