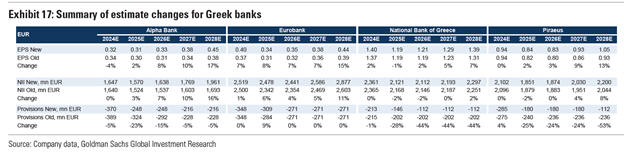

|

Βασικοί

παράγοντες για την

επαναξιολόγηση των

ελληνικών τραπεζών

είναι:

Η

αύξηση των μερισμάτων

Η

σταδιακή μείωση των DTC

(Deferred Tax Credits)

Αναθεωρήσεις

Αξιολογήσεων

Η

Goldman Sachs

αναβαθμίζει και

υποβαθμίζει

συγκεκριμένες τράπεζες,

βασιζόμενη στις

προοπτικές τους:

Alpha

Bank

→

Αναβάθμιση σε "Αγορά"

(από "Ουδέτερη")

Τα

επιτοκιακά της περιθώρια

(NIM) αναμένεται να

παραμείνουν ανθεκτικά

Βελτίωση

της απόδοσης ιδίων

κεφαλαίων (ROE)

Νέα

τιμή-στόχος: 2,4 ευρώ

(από 1,9 ευρώ) →

Προβλεπόμενη άνοδος 36%

Eurobank

→

Υποβάθμιση σε "Ουδέτερη"

(από "Αγορά")

Διαπραγματεύεται ήδη στο

1x P/TBV, σε

ευθυγράμμιση με τις

ευρωπαϊκές τράπεζες

Παραμένει ισχυρή με

14,4% ROTE, 18% CET1 και

2,7% NPE

Νέα

τιμή-στόχος: 2,80 ευρώ

(από 2,5 ευρώ) →

Προβλεπόμενη άνοδος 16%

Πειραιώς

→

Επαναλαμβάνεται η

"Αγορά"

Χαμηλότερο κόστος

χρηματοδότησης

Υψηλή

κάλυψη NPE (>100%)

Νέα

τιμή-στόχος: 5,70 ευρώ

(από 5,40 ευρώ) →

Προβλεπόμενη άνοδος 29%

Εθνική

Τράπεζα

→

Επαναλαμβάνεται η

"Αγορά"

Διαθέτει

τον υψηλότερο δείκτη

κάλυψης CET1 (19,4%)

Νέα

τιμή-στόχος: 10,7 ευρώ

(από 10,6 ευρώ)

Βασικοί

Καταλύτες για το 2025

Η

Goldman Sachs

επισημαίνει ότι οι

ακόλουθοι τρεις

παράγοντες θα

διαμορφώσουν την

ελληνική τραπεζική

αγορά:

Ο

αντίκτυπος των μειώσεων

επιτοκίων

στο NIM και ROE (με την

ΕΚΤ να μειώνει το

επιτόκιο από

3% σε 1,75% το

2025)

Η αύξηση

των δανειακών

χαρτοφυλακίων

Οι

προτεραιότητες κατανομής

κεφαλαίων

Συμπέρασμα

Οι

ελληνικές τράπεζες έχουν

καταγράψει

ισχυρή απόδοση (+24% σε

δύο μήνες),

υπερβαίνοντας τις

ευρωπαϊκές. Παρά τις

προκλήσεις από τις

επικείμενες μειώσεις

επιτοκίων, η Goldman

Sachs θεωρεί ότι η

Alpha Bank έχει

τη μεγαλύτερη δυναμική

ανόδου, ενώ διατηρεί

θετικές προοπτικές για

την

Πειραιώς και την Εθνική.

|