|

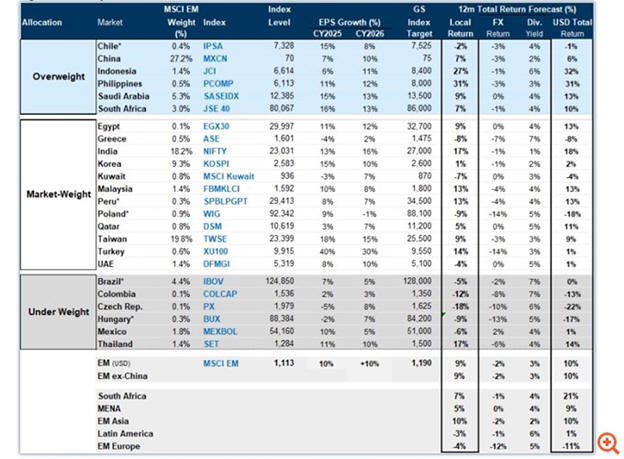

Πιο

αναλυτικά, σε ό,τι αφορά

τις γενικές προοπτικές

των Αναδυόμενων Αγορών,

παρά την αυξημένη

μεταβλητότητα και τις

αλλαγές στην εμπορική

πολιτική από την

κυβέρνηση Τραμπ, οι

μετοχές των Αναδυόμενων

Αγορών έχουν σημειώσει

άνοδο 5% από τις αρχές

του έτους. Το ασφάλιστρο

κινδύνου έχει μειωθεί σε

όλους τους κυκλικούς

κλάδους και αγορές, με

την Κίνα, τη Νότια

Αφρική και τη Λατινική

Αμερική να εμφανίζουν

κέρδη 13%-20% τον

τελευταίο μήνα. Παρότι

οι αγορές παραμένουν

ευάλωτες σε ενδεχόμενες

νέες ανησυχίες για

δασμούς, η Goldman Sachs

διακρίνει περαιτέρω

ανοδικά περιθώρια στην

Κίνα, βασιζόμενη στην

υψηλή μονοψήφια αύξηση

κερδών, στην επαρκή

δημοσιονομική στήριξη

και σε ένα μέτριο

re-rating του δείκτη P/E

στο βασικό της σενάριο.

Επιπλέον, μετά από ένα

ράλι 10% την περασμένη

εβδομάδα, οι κινεζικές

μετοχές που συνδέονται

με την τεχνητή νοημοσύνη

κατέγραψαν επιπλέον

άνοδο 12%. Το ανοδικό

momentum στον

τεχνολογικό κλάδο της

Κίνας μπορεί να

συνεχιστεί, λόγω των

χαμηλών αποτιμήσεων και

της δυνατότητας

ευθυγράμμισης των

επιδόσεων μεταξύ των

κινεζικών τεχνολογικών

μετοχών και αυτών που

ωφελούνται από την

τεχνητή νοημοσύνη στις

ΗΠΑ.

Η

προοπτική ειρηνευτικής

συμφωνίας στην Ουκρανία

Η

Goldman Sachs εξετάζει

επίσης τις πιθανές

επιπτώσεις ενός

ενδεχόμενου τερματισμού

του πολέμου

Ρωσίας-Ουκρανίας στις

Αναδυόμενες Αγορές. Με

την αυξανόμενη

αισιοδοξία για μια

ειρηνευτική συμφωνία, η

αμερικανική τράπεζα

αναλύει τους πιθανούς

κερδισμένους μεταξύ των

αναδυόμενων οικονομιών.

Αν και η

έκβαση των

διαπραγματεύσεων είναι

αβέβαιη, οι αναλυτές

εμπορευμάτων της Goldman

Sachs εκτιμούν ότι μια

τέτοια συμφωνία θα

μπορούσε να προκαλέσει

σημαντική πτώση στις

τιμές του ευρωπαϊκού

φυσικού αερίου (TTF).

Συγκεκριμένα, αναμένεται

να αυξηθεί η ροή ρωσικού

φυσικού αερίου προς την

Ευρώπη, μειώνοντας τις

βραχυπρόθεσμες τιμές

κατά 15%-50% και

επιταχύνοντας τη

μακροπρόθεσμη πτωτική

τάση.

Οι

αναλυτές της τράπεζας

θεωρούν πως ο πιο

σημαντικός αντίκτυπος θα

αφορά τη μείωση των

τιμών του ευρωπαϊκού

φυσικού αερίου και, κατ’

επέκταση, της ηλεκτρικής

ενέργειας. Αν οι ροές

ρωσικού φυσικού αερίου

μέσω Ουκρανίας

αποκατασταθούν στα

επίπεδα του 2023-2024, η

τιμή του TTF αναμένεται

να διαμορφωθεί κοντά στα

44 ευρώ/MWh. Αν οι ροές

επανέλθουν στα επίπεδα

του πρώτου εξαμήνου του

2021 (τριπλάσιες από

αυτές του 2024), τότε το

TTF θα μπορούσε να

υποχωρήσει στα 25

ευρώ/MWh.

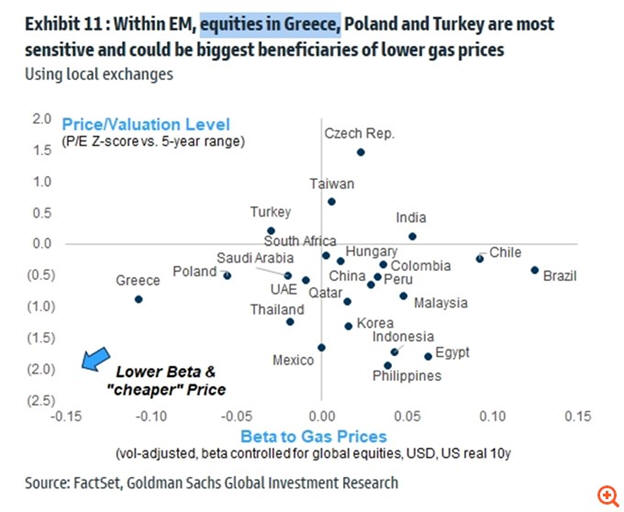

Οι

ωφελημένοι από μια

πιθανή πτώση των τιμών

φυσικού αερίου

Σε αυτό

το περιβάλλον, οι

ελληνικές, πολωνικές και

τουρκικές μετοχές

εμφανίζονται ιδιαίτερα

ευαίσθητες και ενδέχεται

να αποκομίσουν τα

μεγαλύτερα οφέλη από τις

χαμηλότερες τιμές

φυσικού αερίου. Η

Goldman Sachs

επισημαίνει ότι οι

ευρωπαϊκοί τομείς των

Αναδυόμενων Αγορών, οι

οποίοι παρουσίασαν

αρνητικό beta στις τιμές

του φυσικού αερίου και

κατέγραψαν σημαντική

υποαπόδοση κατά την

αρχική ρωσική εισβολή το

2022, θα μπορούσαν τώρα

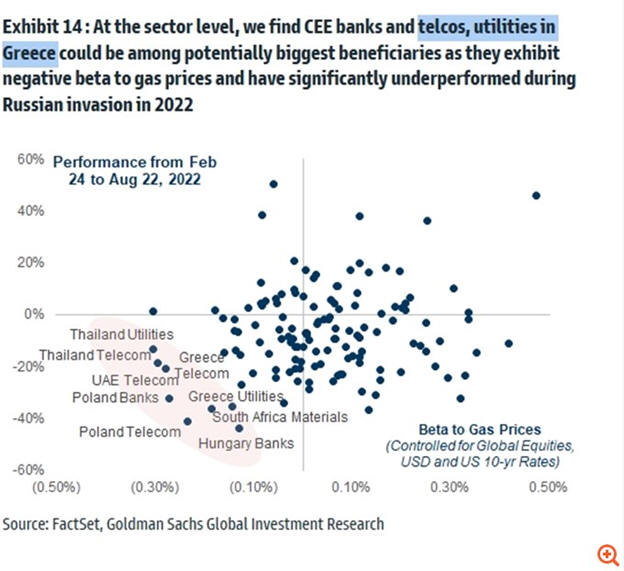

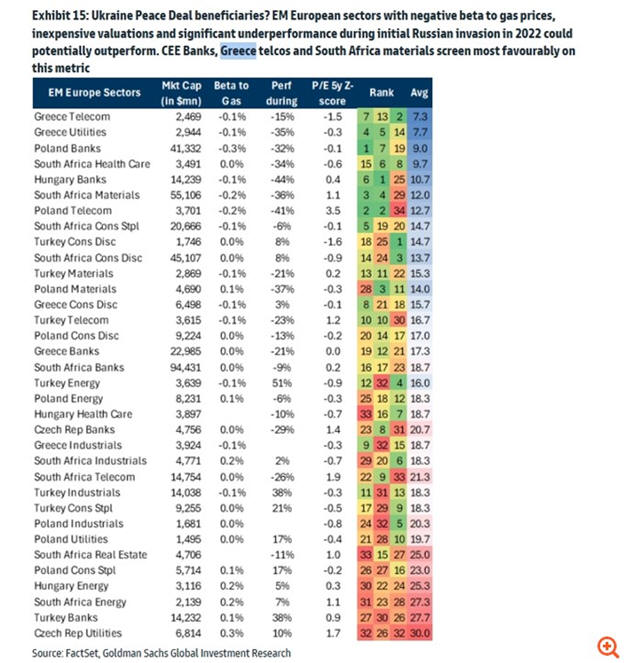

να υπεραποδώσουν.

Ειδικότερα, οι τράπεζες

της Κεντρικής και

Ανατολικής Ευρώπης, ο

ελληνικός κλάδος

τηλεπικοινωνιών και

υπηρεσιών κοινής

ωφέλειας, καθώς και ο

τομέας πρώτων υλών της

Νότιας Αφρικής,

θεωρούνται οι πλέον

ευνοημένοι από αυτό το

σενάριο.

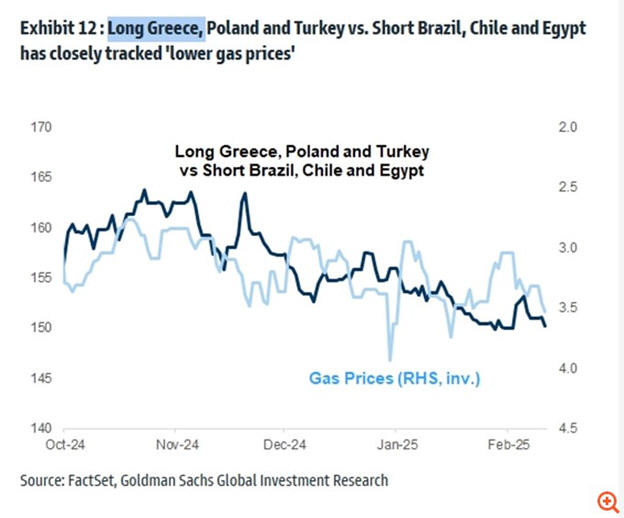

Στρατηγική επενδύσεων

της Goldman Sachs

Με βάση

τα παραπάνω, η Goldman

Sachs τηρεί long θέσεις

στην Ελλάδα, την Πολωνία

και την Τουρκία, ενώ

διατηρεί short θέσεις

στις αγορές της

Βραζιλίας, της Χιλής και

της Αιγύπτου, θεωρώντας

ότι οι πρώτες θα

ωφεληθούν περισσότερο σε

περίπτωση αποκλιμάκωσης

της ενεργειακής κρίσης.

|