|

Προκλήσεις για τις

ελληνικές εταιρείες

Παρά τα

ισχυρότερα περιθώρια

διύλισης, παράγοντες

όπως τα ασθενέστερα

πετροχημικά, η εποχική

πτώση στο μάρκετινγκ και

ειδικά ζητήματα σε

εταιρικό επίπεδο

αναμένεται να οδηγήσουν

τα EBITDA των ελληνικών

διυλιστηρίων 3%

χαμηλότερα το τέταρτο

τρίμηνο του 2024.

Η

Goldman Sachs εντοπίζει

δυσκολίες για τη Motor

Oil και τη Helleniq

Energy, μεταξύ των

οποίων:

Η μείωση

του περιθωρίου

πολυπροπυλενίου της

Helleniq στα 270

δολ./τόνο από 360

δολ./τόνο το τρίτο

τρίμηνο.

Η

πυρκαγιά στο διυλιστήριο

της Κορίνθου, που

επηρεάζει το μείγμα

επεξεργασίας αργού και

το κόστος πρώτων υλών

της Motor Oil.

Το

υψηλότερο πάγιο κόστος

και τα εποχικά

ασθενέστερα αποτελέσματα

μάρκετινγκ.

Εκτιμήσεις για το 2025

Η

Goldman Sachs προβλέπει

ομαλοποίηση των

περιθωρίων διύλισης

κοντά στα 6 δολ./βαρέλι

για το 2025. Ωστόσο, η

ζήτηση για προϊόντα

διύλισης αναμένεται

χαμηλότερη από τις

προηγούμενες εκτιμήσεις,

με αύξηση μόλις 0,6-0,8

mb/d, αντί της πρόβλεψης

για +1,0 mb/d. Την ίδια

στιγμή, οι αυξημένες

εξαγωγές από τη Μέση

Ανατολή ενισχύουν τον

ανταγωνισμό, καθώς

μεγάλα διυλιστήρια όπως

το Al-Zour, το Jazan και

το Duqm λειτουργούν

πλήρως.

Η

Goldman Sachs αναμένει

μια δύσκολη χρονιά για

τον ελληνικό κλάδο,

ιδιαίτερα στον τομέα

PE/PP, λόγω

υπερεπενδύσεων των

προηγούμενων ετών και

της παρατεταμένης

αδύναμης ζήτησης.

Ταμειακές ροές και

κεφαλαιακές επενδύσεις

Η

τράπεζα διατηρεί

επιφυλάξεις σχετικά με

τις ελεύθερες ταμειακές

ροές (FCF) των ελληνικών

διυλιστηρίων το 2025.

Παράγοντες όπως τα

αυξημένα capex για

ανανεώσιμες πηγές

ενέργειας, η πληρωμή

φόρου αλληλεγγύης και οι

αλλαγές στον κύκλο

εργασιών λόγω της

πυρκαγιάς στη Motor Oil,

αναμένεται να οδηγήσουν

σε αρνητικές FCF για το

νέο έτος.

Επιπλέον, οι εκτιμήσεις

EBITDA αναθεωρούνται έως

το 2026, ενσωματώνοντας

τις τελευταίες εξελίξεις

για τα περιθώρια

διύλισης.

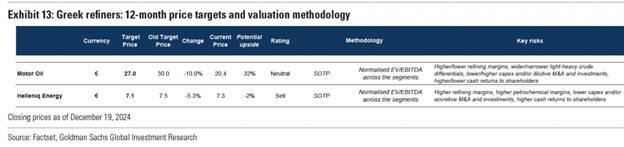

Τιμές

στόχοι και συστάσεις

Για τη

Motor Oil, η τιμή στόχος

μειώνεται στα 27 ευρώ

(από 30 ευρώ), με

σύσταση neutral

(ουδετερότητα).

Για τη

Helleniq Energy, η τιμή

στόχος περιορίζεται στα

7,1 ευρώ (από 7,5 ευρώ),

με σύσταση sell

(πώληση).

|