Στο 50%

αυξάνει η Goldman Sachs τις πιθανότητες για

ύφεση στην ευρωζώνη και προχωρά σε υποβάθμιση

των προβλέψεών της για την πορεία της οικονομίας

της περιοχής φέτος - εκτιμώντας πως η τεχνική

ύφεση είναι ήδη πολύ κοντά - αλλά και για το

2023, ενώ ο πληθωρισμός θα συνεχίσει να "χτυπά"

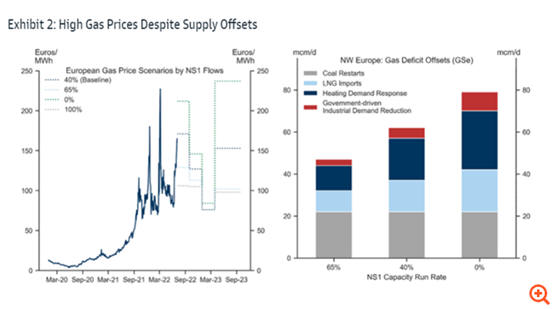

ρεκόρ. Αυτό βασίζεται στο ότι εκτιμά πως οι ροές

φυσικού αερίου μέσω του Nord Stream 1 δεν θα

αποκατασταθούν πλήρως μετά την ολοκλήρωση των

έργων συντήρησης, ενώ η διακοπή τους να είναι

πολύ πιθανή με την τιμή του φυσικού αερίου (TTF)

να εκτοξεύεται ακόμη και στα 237 ευρώ.

Όπως επισημαίνει σε

σημερινή της έκθεση (την

παρουσιάζει η Ελευθερία

Κούρταλη στο capital.gr),

οι ροές φυσικού αερίου

από τη Ρωσία στη

Γερμανία μέσω του αγωγού

Nord Stream 1 (NS1)

είναι τώρα μόνο στο 40%

της χωρητικότητας, μια

απότομη μείωση σε σχέση

με τις αρχές Ιουνίου και

κάτω από τις

προηγούμενες προσδοκίες

της Goldman Sachs για

65%. Ενώ η αμερικάνικη

τράπεζα έχει μια πιο

απαισιόδοξη άποψη σε

σχέση με τις εκτιμήσεις

της αγοράς (consensus)

για την ανάπτυξη της

ευρωζώνης από την αρχή

του πολέμου -κυρίως λόγω

της προσδοκίας μερικών

διαταραχών του

εφοδιασμού φυσικού

αερίου- η περαιτέρω

πτώση των ροών φυσικού

αερίου τις τελευταίες

εβδομάδες υποδηλώνει

πρόσθετη καθοδική τάση

για την ευρωπαϊκή

ανάπτυξη και ανοδική

πορεία για τον

πληθωρισμό.

Στο βασικό της σενάριο η

αμερικάνικη τράπεζα αναμένει

πλέον ότι οι ροές

φυσικού αερίου μέσω του

NS1 θα παραμείνουν

συγκρατημένες στο 40%

της χωρητικότητας και

μετά την ολοκλήρωση των

έργων συντήρησης τον

Ιούλιο (έναντι μερικής

ομαλοποίησης που ανέμενε

προηγουμένως). Ως εκ

τούτου, εκτιμά ότι οι

τιμές του φυσικού αερίου

στην Ευρώπη θα κινηθούν

πολύ υψηλότερα στη

συνέχεια και αναμένεται

περαιτέρω πτώση της

βιομηχανικής ζήτησης για

φυσικό αέριο. Συγκεκριμένα,

εκτιμά πως οι τιμές (TTF)

θα φτάσουν έως και τα

237 ευρώ/MWh καθώς η

αποθήκευση πρέπει να

αναπληρωθεί το επόμενο

έτος σε περίπτωση

πλήρους διακοπής των

ροών, ενώ εάν οι ροές

κινηθούν στο 40% τότε οι

τιμές θα διαμορφωθούν

πολύ πάνω από τα 150

ευρώ/MWh .

Αντίστοιχα, η Goldman

Sachs υποβαθμίζει

περαιτέρω τις προβλέψεις

της για την ανάπτυξη στα

επόμενα τρίμηνα και

προβλέπει ρυθμό

ανάπτυξης μόνο 0,1% (έναντι

0,2% προηγουμένως) και

0,0% (έναντι 0,3%

προηγουμένως), στο γ’

και το δ’ τρίμηνο

αντίστοιχα. Αυτό μειώνει

την πρόβλεψή της για την

ανάπτυξη σε ολόκληρη την

περιοχή σημαντικά πιο

κάτω από τις προσδοκίες

του consensus (οι οποίες

παραμένουν στο 0,5% τόσο

για το τρίτο όσο και για

το τέταρτο τρίμηνο) και

μειώνει την πρόβλεψή της

για το 2023 στο 1,1%,

έναντι των προσδοκιών

της αγοράς για ανάπτυξη

1,9%.

"Βλέπουμε λοιπόν την

ευρωζώνη να βρίσκεται

στο χείλος της ύφεσης το

δεύτερο εξάμηνο και

αναμένουμε τεχνική ύφεση

στη Γερμανία και την

Ιταλία", όπως σημειώνει

χαρακτηριστικά.

Δεδομένων αυτών των

υποβαθμίσεων για την

πορεία της ανάπτυξης, η

Goldman αυξάνει την

βραχυπρόθεσμη πιθανότητα

ύφεσης στη ζώνη του ευρώ

στο 50% (από 40% πριν).

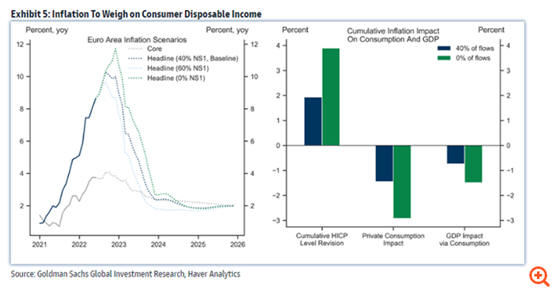

Επίσης, αναβαθμίζει τις προβλέψεις

της για τον πληθωρισμό στη

ζώνη του ευρώ και βλέπει

κορύφωση στο 10,3% σε

ετήσια βάση τον

Σεπτέμβριο, ενώ σε μέσο

όρο εκτιμά ότι θα

διαμορφωθεί στο 8,4% το

2022 και στο 5,1% το

2023.

Ενώ η ομαλοποίηση των

ροών φυσικού αερίου θα

συνεπαγόταν υψηλότερη

ανάπτυξη και χαμηλότερο

πληθωρισμό από τις νέες

βασικές προβλέψεις της

Goldman, οι κίνδυνοι

παραμένουν. Ειδικότερα,

εκτιμά ότι η ευρωζώνη θα

ωθηθεί σε σαφή ύφεση εάν

σταματήσουν τελείως οι

ροές φυσικού αερίου μέσω

του NS1, με μείωση του

επιπέδου του πραγματικού

ΑΕΠ κατά 1,2%–2,7% έως

το πρώτο τρίμηνο του

2023, ανάλογα με τις

αρνητικές επιπτώσεις

στην καταναλωτική

εμπιστοσύνη. Η ανάλυση

της αμερικάνικη τράπεζας

δείχνει ότι η συρρίκνωση

σε ένα τέτοιο σενάριο θα

ήταν ιδιαίτερα μεγάλη

στη Γερμανία (1,7%-3,2%)

και στην Ιταλία

(2,6%-4,1%) δεδομένης

της ισχυρής εξάρτησής

τους από το ρωσικό αέριο.

Ενώ το τέλος των ρωσικών

ροών φυσικού αερίου θα

ωθούσε ακόμη υψηλότερα

τον πληθωρισμό, η έκταση

της αύξησης είναι

αβέβαιη δεδομένης μιας

σειράς πιθανών

αποτελεσμάτων σχετικά με

τη μετακύλιση των τιμών

του φυσικού αερίου στις

τιμές λιανικής.

Από τη σκοπιά της

δημοσιονομικής πολιτικής,

η Goldman Sachs αναμένει

περαιτέρω δημοσιονομικά

μέτρα για τον περιορισμό

του αρνητικού αντίκτυπου

στο διαθέσιμο εισόδημα

και για τη στήριξη των

επιχειρήσεων. Ειδικότερα, αναμένει

ότι περίπου το ¼

οποιωνδήποτε περαιτέρω

κλυδωνισμών του

πραγματικού ΑΕΠ θα

αντισταθμιστεί από τις

κυβερνήσεις. Με εξαίρεση

τη Γαλλία και την

Ισπανία, όπου τα ανώτατα

όρια τιμών θολώνουν τα

κίνητρα για χαμηλότερη

κατανάλωση, αναμένεται

περαιτέρω στήριξη με τη

μορφή πληρωμών

εισοδηματικής στήριξης

στα νοικοκυριά για την

μερική θωράκιση της

οικιακής κατανάλωσης

αλλά και τη συνέχιση

παροχής κινήτρων για

μείωση της κατανάλωσης

ενέργειας.

Σε ότι αφορά την ΕΚΤ, αναμένεται

να προσπεράσει το

γεγονός ότι οι

διαταραχές του φυσικού

αερίου επιβαρύνουν την

ανάπτυξη αλλά και

αυξάνουν τον πληθωρισμό

στο δεύτερο εξάμηνο, και θα

προχωρήσει σε αύξηση των

επιτοκίων κατά 25 μ.β

τον Ιούλιο και 50 μ.β

τον Σεπτέμβριο και τον

Οκτώβριο, και 25 μ.β τον

Δεκέμβριο. Πέρα από το

βραχυπρόθεσμο διάστημα

ωστόσο, οι αυξήσεις

επιτοκίων σε περίπτωση

πλήρους διακοπής των

ροών NS1, θα συνεχιστούν

αλλά με πιο αργό ρυθμό.