Η JP Morgan

χαρακτηρίζει εξαιρετικά τα αποτελέσματα των

τραπεζών Eurobank και Εθνική Τράπεζα και

προτείνει συστάσεις υπεραπόδοσης με τιμές

στόχους 1,60 ευρώ και 4,50 ευρώ, αντίστοιχα,

προσδοκώντας υψηλά περιθώρια ανόδου στο ταμπλό

του ΧΑ για τις δύο μετοχές.

Όπως αναφέρει η ανάλυση

την οποία παρουσιάζει ο

Γ. Σαββάκης στο

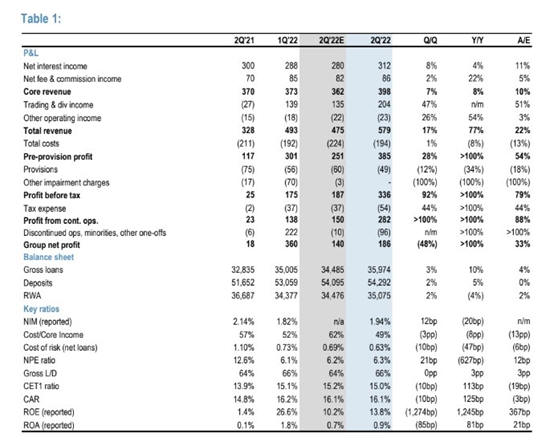

euro2day.gr. Για τη Eurobank,

το σύνολο των

αποτελεσμάτων για το 2ο

τρίμηνο ξεπέρασε την

πρόβλεψή της JPM χάρη

στην αύξηση των βασικών

εσόδων και των εσόδων

από εμπορικές συναλλαγές.

Τα αποτελέσματα

ωφελήθηκαν από την

επιτάχυνση των νέων

χορηγήσεων, τα έσοδα από

προμήθειες και τα υψηλά

κέρδη από συναλλαγές,

ενώ η ποιότητα του

ενεργητικού παρέμεινε

ανθεκτική με σταθερό

οργανικό σχηματισμό μη

εξυπηρετούμενων

ανοιγμάτων σε ετήσια

βάση. Ο δείκτης

κεφαλαίων FLB3 CET1

αυξήθηκε σε 14% και η

διοίκηση παρέδωσε ένα

αισιόδοξο μήνυμα σχετικά

με την πρόθεσή της να

καταβάλει μερίσματα από

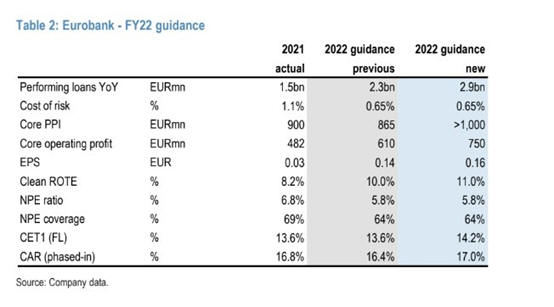

τα κέρδη του 2022.

Οι μετοχές της Eurobank

είναι διαπραγματεύσιμες

σε 5,5 φορές τα κέρδη

του 2023 σε όρους P/E

και 0,51 φορές την

ενσώματη λογιστική αξία

P/TBV. Οι μετοχές

διαπραγματεύονται με

premium 27% σε σχέση με

τις ελληνικές τράπεζες

αλλά και με 30%

discount έναντι των

βασικών ευρωπαϊκών

τραπεζών σε P/TBV.

Οι προοπτικές και οι

κατευθυντήριες γραμμές

μετά την ισχυρή απόδοση

του πρώτου εξαμήνου από

την διοίκηση της

Eurobank έχει ως

αποτέλεσμα τη θετική

αναθεώρηση στους στόχους

της για φέτος

αναμένοντας πλέον καθαρό

ROTE περίπου 11% το 2022

από 10% προηγουμένως.

Για την Εθνική Τράπεζα

τα καθαρά κέρδη του

τριμήνου στα 186 εκατ.

ευρώ ήταν σημαντικά πάνω

από την εκτίμηση της JPM

για 140 εκατ. ευρώ,

κυρίως λόγω των υψηλών

κερδών από συναλλαγές

ύψους €204 εκατ. έναντι

€135 εκατ. που προέβλεπε

η JPM. Καλύτερη ήταν η

επίδοση σε όλους τους

βασικούς τομείς, με τα

καθαρά έσοδα από τόκους

(NII) και τις αμοιβές

11%/5% υψηλότερα, και τα

λειτουργικά έξοδα /

προβλέψεις 1% 18%

χαμηλότερα.

Η πάνω γραμμή

επωφελήθηκε από μια

ορατή επιτάχυνση της καθαρής

πιστωτικής επέκτασης καθώς

και της διατηρήσιμης

αύξησης των εσόδων από

αμοιβές, ενώ το κόστος

παρέμεινε υπό έλεγχο με

τον δείκτη κόστος προς

βασικά έσοδα (cost to

income ratio) να

μειώνεται περαιτέρω σε

49%. Η ποιότητα του

ενεργητικού ήταν

ανθεκτική, με τον καθαρό

σχηματισμό μη

εξυπηρετούμενων

ανοιγμάτων να παραμένει

σε αρνητικό έδαφος και

το κόστος κινδύνου

χαμηλά στις 63 μονάδες

βάσης.

Η αποτίμηση της μετοχής

της ΕΤΕ είναι 5,9 φορές

τα κέρδη του 2023 σε

όρους P/E και 0,46 φορές

την ενσώματη λογιστική

αξία P/TBV αλλά και 8%

αποδοτικότητα ROTE το

2024. Οι μετοχές

διαπραγματεύονται με

premium 25% σε σχέση με

τις ελληνικές τράπεζες

αλλά και με 37% discount

έναντι των βασικών

ευρωπαϊκών τραπεζών σε

P/TBV.

Η διοίκηση παρέδωσε ένα

συγκρατημένο αλλά

αισιόδοξο μήνυμα για το

τρέχον λειτουργικό

περιβάλλον, τονίζοντας

τις ευνοϊκές συνθήκες

που επικρατούν στην

Ελλάδα. Λαμβάνοντας

υπόψη τη δυναμική του

1ου εξαμήνου, η διοίκηση

αναβάθμισε τις βασικές

προβλέψεις για φέτος,

συμπεριλαμβανομένου του

NII (σταθερό από

μονοψήφια πτώση) και

προμήθειες (μέση αύξηση

15% από περίπου 10%

αύξηση πριν),

υποδηλώνοντας περίπου

€575 εκατ. βασικά

λειτουργικά κέρδη για το

τρέχον έτος έναντι του

προηγούμενου στόχου των

€490 εκατ.