|

Όσον

αφορά την ευρωπαϊκή

αγορά ομολόγων, η JP

Morgan επισημαίνει ότι η

απόδοση των γερμανικών

ομολόγων εμφάνισε

απότομη επίπεδη καμπύλη

την τελευταία εβδομάδα,

αντιστρέφοντας τη

bearish τάση που

επικρατούσε από τις

αρχές Μαρτίου. Τα

γερμανικά ομόλογα

ξεπέρασαν σε απόδοση τα

αντίστοιχα αμερικανικά

στις μεσοπρόθεσμες και

μακροπρόθεσμες

διάρκειες, ακολουθώντας

την πρόσφατη πτώση των

τιμών τους. Η μετατόπιση

από bearish σε bullish

διάθεση πιθανότατα

αντικατοπτρίζει τη

στροφή της αγοράς από

τις αυξημένες δαπάνες

προς τις επικείμενες

δασμολογικές

ανακοινώσεις στις ΗΠΑ

στις αρχές Απριλίου.

Από την

ανακοίνωση του μεγάλου

δημοσιονομικού πακέτου

της Γερμανίας για άμυνα

και υποδομές στις αρχές

Μαρτίου, οι αγορές έχουν

αρχίσει να προεξοφλούν

μία ισχυρή οικονομική

ανάκαμψη στην ευρωζώνη,

αναμένοντας

περιορισμένους κινδύνους

για την εφαρμογή των

φιλόδοξων σχεδίων.

Ωστόσο, η JP Morgan

εκτιμά ότι αυτή η

αισιοδοξία θα δοκιμαστεί

από ενδεχόμενες

δασμολογικές κινήσεις

των ΗΠΑ, οι οποίες θα

μπορούσαν να επηρεάσουν

την πολιτική της ΕΚΤ και

να οδηγήσουν σε

αναθεωρήσεις των

προσδοκιών για

μελλοντική νομισματική

χαλάρωση.

Η

αμερικανική τράπεζα

υιοθετεί επιφυλακτική

στάση έναντι των spreads

εντός της ευρωζώνης,

λόγω των υψηλών

αποτιμήσεων και της

σταθερής overweight

τοποθέτησης των

επενδυτών. Σύμφωνα με

την ανάλυσή της, τα

spreads των κρατικών

ομολόγων της ευρωζώνης

είναι υπερτιμημένα κατά

περίπου 5 μονάδες βάσης.

Οι ανακοινώσεις των

δασμών των ΗΠΑ θα

μπορούσαν να

αποδυναμώσουν το θετικό

αφήγημα της αγοράς,

επιφέροντας κινήσεις

αποφυγής ρίσκου

(risk-off), ενισχύοντας

τη στρατηγική

underweight της τράπεζας

για την περιοχή.

Σε

μακροοικονομικό επίπεδο,

η JP Morgan έχει

αναθεωρήσει τις

εκτιμήσεις της για την

ανάπτυξη στην ευρωζώνη,

αναμένοντας αύξηση 0,4%

το 2025 (έναντι

προηγούμενης πρόβλεψης

-0,1%) και 1,5% το 2026

(από 0,4%). Η

δημοσιονομική τόνωση στη

Γερμανία αναμένεται να

αυξήσει το ΑΕΠ της κατά

1,3% το 2025 και 1,4% το

2026. Παρόλα αυτά, οι

διαρθρωτικές προκλήσεις

της ευρωζώνης, όπως η

έλλειψη Ένωσης

Κεφαλαιαγορών και

Τραπεζικής Ένωσης, οι

χαμηλές επενδύσεις, η

γήρανση του πληθυσμού

και η αδύναμη

παραγωγικότητα,

εξακολουθούν να

δημιουργούν αντίξοες

συνθήκες.

Overweight στάση στην

Ελλάδα

Μέσα σε

αυτό το πλαίσιο, η JP

Morgan διατηρεί μια

διαφοροποιημένη στάση

για την Ελλάδα.

Συγκεκριμένα, επιλέγει

τα ελληνικά ομόλογα ως

μία από τις κορυφαίες

overweight τοποθετήσεις

μεσοπρόθεσμα, βασιζόμενη

σε τρεις βασικούς

παράγοντες:

Ισχυρά

μακροοικονομικά και

δημοσιονομικά μεγέθη.

Σταθερό

πολιτικό περιβάλλον.

Περιορισμένες

χρηματοδοτικές ανάγκες

για το υπόλοιπο του

2025, χάρη στη

στρατηγική

εμπροσθοβαρούς

δανεισμού.

Επιπλέον, η JP Morgan

τονίζει ότι η Ελλάδα

έχει έναν από τους

υψηλότερους αμυντικούς

προϋπολογισμούς στην

ευρωζώνη, υπερβαίνοντας

το 3% του ΑΕΠ το 2024.

Ως εκ τούτου, εκτιμά ότι

οποιαδήποτε μελλοντική

αύξηση των αμυντικών

δαπανών θα είναι

σταδιακή και δεν θα έχει

άμεσο αρνητικό αντίκτυπο

στις χρηματοδοτικές

ανάγκες της χώρας.

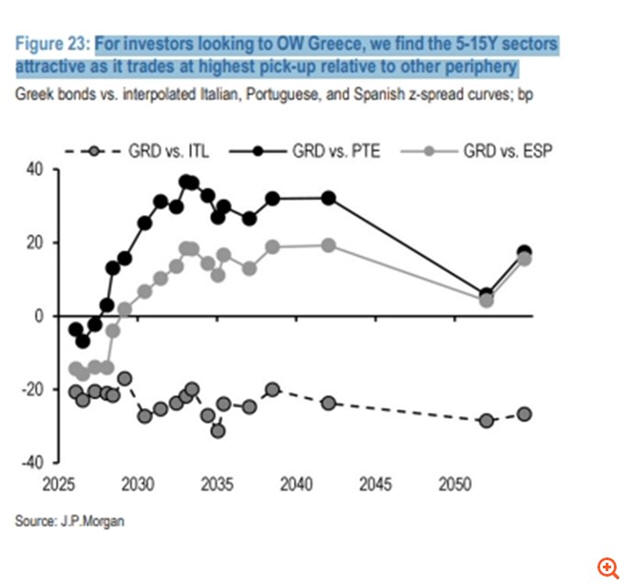

Για τους

επενδυτές που αναζητούν

αποδόσεις μέσω

overweight τοποθέτησης

στην Ελλάδα, η JP Morgan

επισημαίνει ότι τα

ελληνικά ομόλογα με

διάρκεια 5-15 έτη

παραμένουν ελκυστικά,

προσφέροντας τις

υψηλότερες πιθανότητες

θετικών αποδόσεων σε

σχέση με άλλα κρατικά

ομόλογα της ευρωζώνης. Η

τράπεζα διατηρεί επίσης

overweight στάση για τα

ισπανικά ομόλογα.

Παράλληλα, διατηρεί την

εκτίμησή της ότι τα

ελληνικά spreads θα

κινηθούν γύρω από τα

80-85 μονάδες βάσης,

παραμένοντας χαμηλότερα

από τα ιταλικά.

Συγκεκριμένα, αναμένει

ότι τα spreads θα

φτάσουν τις 85 μ.β. τον

Ιούνιο του 2025, τις 85

μ.β. τον Σεπτέμβριο, τις

80 μ.β. τον Δεκέμβριο

και θα διατηρηθούν στις

80 μ.β. τον Μάρτιο του

2026.

Στο

μέτωπο της οικονομίας, η

JP Morgan προβλέπει

ανάπτυξη 2,3% για την

Ελλάδα το 2025,

πληθωρισμό 2,4%,

πρωτογενές πλεόνασμα

2,9% και έλλειμμα

τρεχουσών συναλλαγών στο

7,5% του ΑΕΠ. Επίσης,

εκτιμά ότι ο δείκτης

χρέους προς ΑΕΠ θα

μειωθεί σημαντικά στο

147%, επιβεβαιώνοντας τη

θετική εικόνα της χώρας

στις διεθνείς αγορές.

|