|

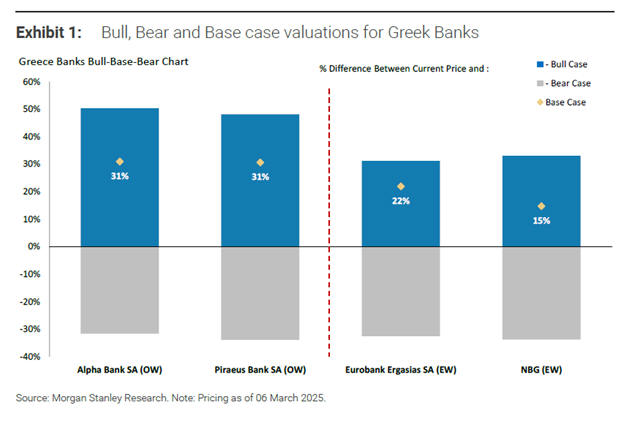

Συγκεκριμένα, η νέα τιμή

στόχος για την Πειραιώς

διαμορφώνεται στα 6,14

ευρώ από 4,96 ευρώ

προηγουμένως, για τη

Eurobank στα 3,18 ευρώ

από 2,77 ευρώ, για την

Alpha Bank στα 2,64 ευρώ

από 2,11 ευρώ και για

την Εθνική Τράπεζα στα

10,66 ευρώ από 9,05

ευρώ.

Σύμφωνα

με τη Morgan Stanley,

παρά την ευαισθησία των

ελληνικών τραπεζών στις

διακυμάνσεις των

επιτοκίων, επωφελούνται

από τη συνεχή αύξηση των

δανείων, τα υψηλότερα

έσοδα από προμήθειες και

την ομαλοποίηση του

Κόστους Κινδύνου. Με τις

αποτιμήσεις τους να

παραμένουν χαμηλές, στο

6,5 φορές τα εκτιμώμενα

κέρδη ανά μετοχή για το

2026, η επενδυτική

τράπεζα θεωρεί ότι

υπάρχει περαιτέρω

ανοδικό περιθώριο.

Λαμβάνοντας υπόψη ότι τα

επιτόκια της Ευρωπαϊκής

Κεντρικής Τράπεζας

αναμένεται να φτάσουν το

1,5% το 2027, η Morgan

Stanley μειώνει το

Κόστος Κεφαλαίου (COE)

κατά 100 μονάδες βάσης.

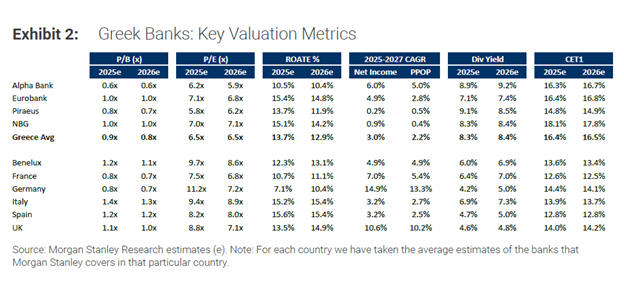

Αποτιμήσεις και

συγκρίσεις

Η Morgan

Stanley επισημαίνει ότι

οι ελληνικές τράπεζες

διατηρούν χαμηλότερες

αποτιμήσεις σε σύγκριση

με τις ευρωπαϊκές, ενώ η

μείωση της διαφοράς

(discount)

δικαιολογείται από:

Την

ισχυρότερη αναπτυξιακή

δυναμική της ελληνικής

οικονομίας, με

προβλεπόμενη αύξηση του

ΑΕΠ κατά 2,2% το 2025

και 1,8% το 2026, έναντι

0,8% και 0,9% αντίστοιχα

στην Ευρωζώνη.

Τη

μεγαλύτερη αύξηση των

επενδύσεων, λόγω της

στήριξης από το Ταμείο

Ανάκαμψης της ΕΕ και των

Ξένων Άμεσων Επενδύσεων

(ΑΞΕ), που οδηγεί σε

αύξηση των δανείων με

ετήσιο ρυθμό 7,5-8% την

περίοδο 2025-2027,

έναντι χαμηλής

μονοψήφιας αύξησης στην

ΕΕ.

Παρά την

ευαισθησία των ελληνικών

τραπεζών στις μειώσεις

επιτοκίων, τα υψηλότερα

δάνεια, τα αυξημένα

έσοδα από προμήθειες και

η διαρκής μείωση των

προβλέψεων (καθώς τα μη

εξυπηρετούμενα ανοίγματα

εξομαλύνονται προς τον

μέσο όρο της ΕΕ)

ενισχύουν τα καθαρά τους

έσοδα.

Η Morgan

Stanley εκτιμά ότι η

απόδοση ενεργητικού

(ROA) των ελληνικών

τραπεζών το 2025 θα

διαμορφωθεί κατά μέσο

όρο πάνω από 1%, σε

αντίθεση με τις

ευρωπαϊκές τράπεζες που

θα κινηθούν κάτω από

αυτό το επίπεδο. Ωστόσο,

η απόδοση ιδίων

κεφαλαίων (ROTE) θα

ευθυγραμμιστεί με την

Ευρώπη το 2025, αλλά θα

είναι χαμηλότερη το 2026

λόγω χαμηλότερης

μόχλευσης.

Προβλέψεις για την

περίοδο 2025-2027

Οι

επιχειρηματικοί

σχεδιασμοί των ελληνικών

τραπεζών δείχνουν ότι η

επίδραση της μείωσης του

επιτοκιακού περιθωρίου

(NIM) λόγω των μειώσεων

επιτοκίων θα

αντισταθμιστεί πλήρως

από:

Την

αύξηση των δανείων

(+7,5-8%),

Την

αύξηση των προμηθειών

(+8%),

Τη

μείωση του Κόστους

Κινδύνου (πάνω από 10

μονάδες βάσης) έως το

2027.

Η μέση

καθοδήγηση προϋποθέτει

επιτόκια της ΕΚΤ στο 2%

το 2027, σύμφωνα με τα

τρέχοντα δεδομένα της

αγοράς, με την Alpha

Bank να εμφανίζει τη

μεγαλύτερη απόκλιση από

τη συναίνεση.

Παρόλα

αυτά, η Morgan Stanley

αυξάνει την εκτίμησή της

για το επιτόκιο της ΕΚΤ

το 2027 κατά 50 μονάδες

βάσης, στο 1,5%.

Επιπλέον, λαμβάνοντας

υπόψη το επενδυτικό

πρόγραμμα ύψους 1

τρισεκατομμυρίου ευρώ

της Γερμανίας για

αμυντικές δαπάνες και

υποδομές, οι προοπτικές

ανάπτυξης της Ευρώπης

βελτιώνονται, μειώνοντας

την πιθανότητα

σημαντικής πτώσης των

επιτοκίων κάτω από τα

ουδέτερα επίπεδα.

Αναπροσαρμογή εκτιμήσεων

και στόχων

Με αυτά

τα δεδομένα, η Morgan

Stanley:

Αυξάνει

τις εκτιμήσεις της για

τα έσοδα από προμήθειες

έως το 2027.

Μειώνει

το Κόστος Κινδύνου.

Προσαρμόζει το κόστος

ιδίων κεφαλαίων

χαμηλότερα κατά 100

μονάδες βάσης, στο 12%

κατά μέσο όρο, αν και

παραμένει 100 μονάδες

βάσης πάνω από τον

ευρωπαϊκό μέσο όρο.

Συνολικά, οι εκτιμήσεις

για τα κέρδη ανά μετοχή

(EPS) αυξάνονται κατά

1-6% για την περίοδο

2025-2026, ενώ για το

2027 οι προβλέψεις

ενισχύονται κατά περίπου

16%. Ως αποτέλεσμα, οι

τιμές στόχοι των

ελληνικών τραπεζών

αυξάνονται κατά περίπου

21% κατά μέσο όρο.

|