|

Επιπλέον, η

NBG

Securities

επισημαίνει ότι οι

συστημικές τράπεζες

έχουν δημοσιεύσει

αναβαθμισμένα

επιχειρηματικά σχέδια,

τα οποία αντανακλούν μια

βιώσιμη αύξηση της

κερδοφορίας και, ως εκ

τούτου, μεγαλύτερες

αποδόσεις για τους

μετόχους.

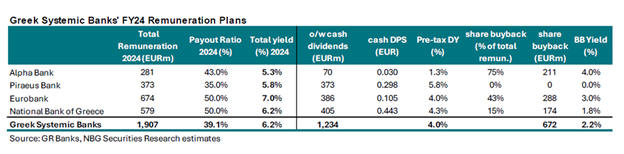

Το

εισόδημα που προέρχεται

από προμήθειες και

χρεώσεις (F&C)

παρουσίασε επίσης ισχυρή

ανάπτυξη, υποστηριζόμενο

τόσο από την αύξηση της

πιστωτικής

δραστηριότητας όσο και

από άλλες τραπεζικές

υπηρεσίες, όπως η

τραπεζοασφάλιση και η

διαχείριση περιουσιακών

στοιχείων. Αυτή η

δυναμική συνέβαλε

περαιτέρω στην ενίσχυση

των βασικών εσόδων.

Το

κόστος κινδύνου (CoR)

διατηρήθηκε σε σταθερά

επίπεδα, γεγονός που

αντανακλά τη

συνεχιζόμενη βελτίωση

της ποιότητας του

ενεργητικού, παρά την

επιτάχυνση της

πιστωτικής επέκτασης.

Παράλληλα, η ρευστότητα

του τραπεζικού

συστήματος βελτιώθηκε,

καθώς η αύξηση των

καταθέσεων υπερέβη την

αύξηση του δανειακού

χαρτοφυλακίου.

Οι

κεφαλαιακοί δείκτες των

τραπεζών διαμορφώθηκαν

σε επίπεδα σημαντικά

υψηλότερα από τις

ελάχιστες εποπτικές

απαιτήσεις, γεγονός που

αποδίδεται στην οργανική

ενίσχυση των κεφαλαίων,

ως αποτέλεσμα της

αυξημένης κερδοφορίας,

καθώς και στη βελτίωση

της ποιότητας των

πιστώσεων.

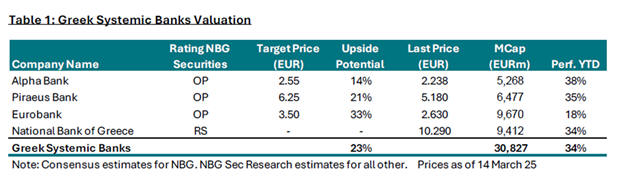

Τέλος, η

NBG

Securities

υπενθυμίζει ότι οι

ελληνικές συστημικές

τράπεζες έχουν

προχωρήσει σε αναβάθμιση

των επιχειρηματικών τους

σχεδίων, επιβεβαιώνοντας

τη συνεχιζόμενη αύξηση

της κερδοφορίας τους,

που τελικά μεταφράζεται

σε υψηλότερες αποδόσεις

για τους μετόχους.

Στο

πλαίσιο αυτό, η

NBG

Securities

ορίζει τις ακόλουθες

τιμές-στόχους για τις

τρεις μεγάλες ελληνικές

τράπεζες:

Alpha

Bank:

2,55 ευρώ, με εκτιμώμενο

περιθώριο ανόδου 14%

Τράπεζα

Πειραιώς: 6,25 ευρώ, με

εκτιμώμενο περιθώριο

ανόδου 21%

Eurobank:

3,50 ευρώ, με εκτιμώμενο

περιθώριο ανόδου 33%

|