Ισχυρούς

βασικούς δείκτες αποδοτικότητας κατέγραψαν οι

ελληνικές τράπεζες κατά το τελευταίο τρίμηνο του

2024, σύμφωνα με τα εποπτικά στοιχεία που

δημοσίευσε ο SSM. Ο δείκτης κεφαλαιακής

επάρκειας CET1 σημείωσε βελτίωση, ενώ οι

ελληνικές τράπεζες διατηρούν ένα από τα

υψηλότερα καθαρά περιθώρια επιτοκίου στην

ευρωζώνη.

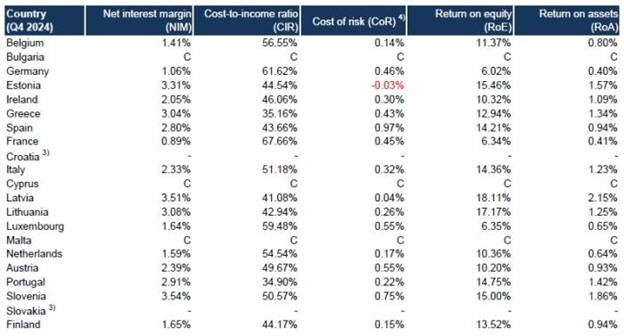

Συγκεκριμένα, σύμφωνα με τον

πίνακα βασικών δεικτών απόδοσης:

Το καθαρό

περιθώριο επιτοκίου στην Ελλάδα ανήλθε στο

3,04%, καταλαμβάνοντας την τέταρτη θέση μεταξύ

των χωρών της ευρωζώνης.

Ο δείκτης

κόστους προς έσοδα διαμορφώθηκε στο 35,16%, ο

δεύτερος χαμηλότερος στην ευρωζώνη.

Ο δείκτης

κόστους κινδύνου (προβλέψεις ως ποσοστό του

δανειακού χαρτοφυλακίου) έφτασε το 0,43%, καθώς

οι τράπεζες έχουν εξυγιάνει τα χαρτοφυλάκιά τους

και δεν αντιμετωπίζουν σημαντικές εισροές νέων

μη εξυπηρετούμενων δανείων.

Η

απόδοση κεφαλαίου

διαμορφώθηκε στο 12,94%.

Η

απόδοση ενεργητικού

ανήλθε στο 1,34%.

Οι

επιδόσεις των ελληνικών

τραπεζών σε σύγκριση με

την ευρωζώνη

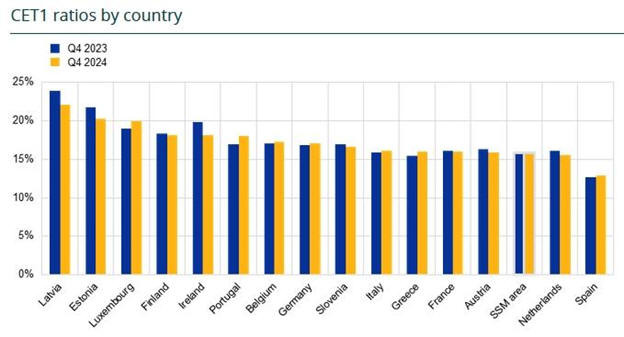

Οι

ελληνικές τράπεζες

βελτίωσαν τον δείκτη

κεφαλαιακής επάρκειας

CET1 σε σχέση με το

τελευταίο τρίμηνο του

2023, με τον δείκτη να

ξεπερνά τον μέσο όρο της

ευρωζώνης αλλά και τα

αντίστοιχα μεγέθη των

τραπεζών σε χώρες όπως η

Γαλλία, η Αυστρία, η

Ολλανδία και η Ισπανία.

Όσον

αφορά το καθαρό

περιθώριο επιτοκίου, οι

τέσσερις συστημικές

τράπεζες της Ελλάδας

καταγράφουν το τέταρτο

υψηλότερο ποσοστό στην

ευρωζώνη, αν και

παρατηρήθηκε μια μείωση

σε σύγκριση με το

τελευταίο τρίμηνο του

2023.

Η

συνολική εικόνα της

ευρωζώνης

Ο

Ενιαίος Εποπτικός

Μηχανισμός σημειώνει τις

ακόλουθες εξελίξεις στο

τραπεζικό σύστημα της

ευρωζώνης:

Ο

συνολικός δείκτης

κεφαλαίου κοινών μετοχών

κατηγορίας 1 (CET1)

ανήλθε στο 15,86% το

τέταρτο τρίμηνο του

2024, αυξημένος από το

15,74% του προηγούμενου

τριμήνου, ενώ παρέμεινε

σχεδόν σταθερός σε σχέση

με το 15,87% της ίδιας

περιόδου του 2023.

Η

συνολική ετήσια απόδοση

ιδίων κεφαλαίων

διαμορφώθηκε στο 9,54%

το τέταρτο τρίμηνο του

2024, μειωμένη από

10,09% το προηγούμενο

τρίμηνο αλλά αυξημένη

από 9,32% έναν χρόνο

πριν.

Ο

συνολικός δείκτης μη

εξυπηρετούμενων δανείων

(εξαιρουμένων των

ταμειακών υπολοίπων)

έφτασε το 2,28%,

σημειώνοντας μικρή πτώση

από το 2,31% του

προηγούμενου τριμήνου

και το 2,30% της

αντίστοιχης περσινής

περιόδου.

Το

ποσοστό των δανείων που

εμφάνισαν σημαντική

αύξηση του πιστωτικού

κινδύνου (στάδιο 2)

διαμορφώθηκε στο 9,93%,

υψηλότερο από το 9,74%

του προηγούμενου

τριμήνου και το 9,73%

πριν από ένα έτος.

Ο

συνολικός δείκτης

δανείων προς καταθέσεις

ανήλθε στο 100,43%, το

χαμηλότερο ποσοστό που

έχει καταγραφεί από το

2015.

Κατά το

τέταρτο τρίμηνο του

2024, οι συνολικοί

δείκτες κεφαλαιακής

επάρκειας των σημαντικών

τραπεζικών ιδρυμάτων,

που εποπτεύονται

απευθείας από την ΕΚΤ,

κατέγραψαν αύξηση

συγκριτικά με το

προηγούμενο τρίμηνο και

παρέμειναν σταθεροί σε

σύγκριση με την

αντίστοιχη περίοδο του

2023.

Ο

συνολικός δείκτης CET1

διαμορφώθηκε στο 15,86%,

ο συνολικός δείκτης

κεφαλαίου κατηγορίας 1

στο 17,33% και ο

συνολικός δείκτης

συνολικού κεφαλαίου στο

19,99%. Η αύξηση αυτή

οφείλεται στην ενίσχυση

των κεφαλαίων, η οποία

αντιστάθμισε την αύξηση

της συνολικής έκθεσης σε

κίνδυνο.

Σε

επίπεδο κρατών, ο

δείκτης CET1 κυμάνθηκε

από 12,88% στην Ισπανία

έως 22,05% στη Λετονία.

Η συνολική ετήσια

απόδοση ιδίων κεφαλαίων

ανήλθε σε 9,54%,

μειωμένη από 10,09% το

προηγούμενο τρίμηνο αλλά

αυξημένη από 9,32% έναν

χρόνο πριν.

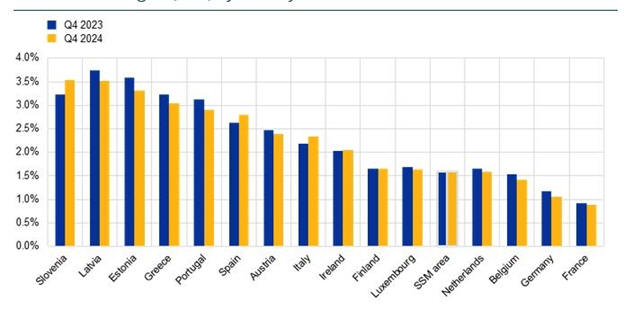

Μετά τις

αυξήσεις που σημειώθηκαν

το 2022 και το 2023, το

συνολικό καθαρό

επιτοκιακό περιθώριο

διαμορφώθηκε σε 1,60% το

τέταρτο τρίμηνο του 2023

και διατηρήθηκε σε

σταθερά επίπεδα στη

συνέχεια. Στις χώρες της

ευρωζώνης, το καθαρό

περιθώριο επιτοκίου

κυμάνθηκε από 0,89% στη

Γαλλία έως 3,54% στη

Σλοβενία το τέταρτο

τρίμηνο του 2024.