|

Όπως

σημειώνει η UBS, οι

επενδυτές είναι

υπερβολικά επιφυλακτικοί

σε σχέση με τις

προοπτικές των

ευρωπαϊκών τραπεζών τους

επόμενους 12-18 μήνες,

λόγω των μειώσεων των

επιτοκίων. Αντίθετα, οι

εκτιμήσεις του οίκου

μιλούν για συνολικές

αποδόσεις 25% στον

ευρωπαϊκό τραπεζικό

κλάδο το επόμενο έτος,

έναντι -5% που αναμένει

στο σύνολο των

ευρωπαϊκών αγορών

(δηλαδή υπεραποδόσεις

της τάξης του 30%).

Σε ό,τι

αφορά τις ελληνικές

τράπεζες, η UBS

επισημαίνει ότι τα

αποτελέσματά τους για το

τρίτο τρίμηνο ήταν

καλύτερα των προβλέψεων,

λόγω της ανθεκτικότητας

των εσόδων από τόκους

(το περιθώριο «κράτησε»

εξαιτίας ενός πιο

ευνοϊκού μείγματος

καταθέσεων) και των

ισχυρών τάσεων στα

επιχειρηματικά δάνεια

(τα εξυπηρετούμενα

δάνεια αυξήθηκαν κατά

11% σε ετήσια βάση για

τις τέσσερις τράπεζες).

Το

guidance των διοικήσεων

για το 2024

αναβαθμίστηκε και πάλι,

ενώ υπάρχει μεγαλύτερη

αισιοδοξία και στις

μεσοπρόθεσμες

εκτιμήσεις, σημειώνει ο

οίκος.

Οι

ζημιές από δάνεια

εξακολουθούν να

εκπλήσσουν θετικά, καθώς

οι προσπάθειες μείωσης

των μη εξυπηρετούμενων

ανοιγμάτων αποδίδουν

καρπούς.

Ο οίκος

χαρακτηρίζει σαν

εξέλιξη-κλειδί τα σχέδια

των τραπεζών για

επιτάχυνση της απόσβεσης

του αναβαλλόμενου φόρου

προκειμένου αυτός να

μηδενιστεί σε δέκα

χρόνια, καθώς όπως

επισημαίνει, το υψηλό

μερίδιο των DTCs στον

κεφαλαιακό δείκτη CET1

(από 36% έως 64%)

αποτελούσε βασικό

περιορισμό για τον

κλάδο.

Με την

ταχύτερη απόσβεση των

DTCs ανοίγει ο δρόμος

για σημαντικές διανομές

κεφαλαίου, με τις

τράπεζες να αυξάνουν ήδη

τις δεσμεύσεις για τα

payouts του 2024,

κάνοντας το πρώτο βήμα

για να τα ανεβάσουν στο

50% το 2025.

Όπως

σημειώνει η UBS, οι

τράπεζες προανήγγειλαν

επίσης ότι οι επαναγορές

μετοχών θα είναι ένα

σημαντικό κομμάτι των

σχεδίων τους για

διανομές κεφαλαίου, κάτι

που ευνοεί τις

αποτιμήσεις και δεν έχει

συνεκτιμηθεί πλήρως στις

προβλέψεις του οίκου.

Κατόπιν

τούτων, η UBS δηλώνει

bullish για τις

προοπτικές της ελληνικής

οικονομίας και

διαπιστώνει αισιοδοξία

ανάμεσα στις διοικήσεις

των τραπεζών. Ο οίκος

συστήνει την αγορά και

των τεσσάρων ελληνικών

τραπεζών, αλλά προτιμά

την Εθνική για το

κερδοφόρο franchise με

τη μεγαλύτερη ευελιξία

για αύξηση των διανομών

κεφαλαίου. Ξεχωρίζει

επίσης την Τράπεζα

Πειραιώς για τις

δυνατότητες re-rating

που έχει και το ισχυρό

momentum της στα

επιχειρηματικά δάνεια.

Συνολικά, οι αναλυτές

επισημαίνουν ότι οι

ελληνικές τράπεζες είναι

ανάμεσα στις φθηνότερες

τόσο στην Ευρώπη όσο και

στις αναδυόμενες αγορές

με βάση το P/TNAV έναντι

του ROTE.

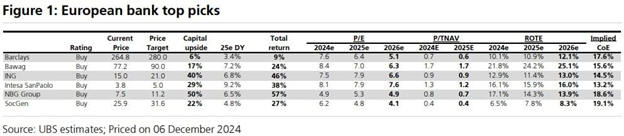

Σημειώνεται ότι η UBS

θέτει την τιμή-στόχο για

την Εθνική στα 11,2 ευρώ

(περιθώρια ανόδου 50%),

για την Τράπεζα Πειραιώς

στα 5,7 ευρώ (+47%), για

την Alpha Bank στα 2,4

ευρώ (+47%) και για τη

Eurobank στα 2,8 ευρώ

(+23%).

Τι λέει

για την Εθνική

Ένας

εθνικός πρωταθλητής της

Ελλάδας, βρίσκεται σε

καλή θέση για να

συμμετάσχει στην

ανάκαμψη της οικονομίας

και στον ισχυρό

επιχειρηματικό κύκλο που

αναμένεται. Το

χαρτοφυλάκιο

εξυπηρετούμενων δανείων

της Εθνικής αναμένεται

να αυξηθεί κατά 9,5%

ετησίως έως το 2026.

Η Εθνική

είναι η πιο

κερδοφόρος τράπεζα στην

Ελλάδα, ακόμα και σε ένα

περιβάλλον πολύ

χαμηλότερων επιτοκίων,

ενώ διαθέτει ήδη την

υψηλότερη κεφαλαιακή

βάση στον κλάδο (CET1

18,7% το τρίτο τρίμηνο

του 2024) και συνεχίζει

να τη βελτιώνει.

Επομένως, η UBS βλέπει

σημαντικά περιθώρια για

διανομές κεφαλαίου

υψηλότερες και από αυτές

που προβλέπουν τα

συντηρητικά σχέδια της

διοίκησης σε

μεσοπρόθεσμο ορίζοντα.

Οι εκτιμήσεις του οίκου

μιλούν για διανομή έως

και το 35% της

κεφαλαιοποίησης σε

μερίσματα και επαναγορές

μετοχών από το FY23 έως

το FY26, αλλά με τα

πλεονάζοντα κεφάλαια να

ξεπερνούν το ένα τέταρτο

της κεφαλαιοποίησης.

Η Εθνική

είναι μια πολύ

κερδοφόρος τράπεζα, με

ROTE έως και 22,3% (και

CET1 14%), καθώς

διαθέτει καταθέσεις

χαμηλού κόστους, ενώ οι

αποδόσεις των δανείων

αναμένεται να μειωθούν

από τα τρέχοντα επίπεδα.

Όμως, η UBS εξακολουθεί

να βλέπει τη διατήρηση

του ROTE στο 17%

μακροπρόθεσμα σε ένα

περιβάλλον χαμηλότερων

επιτοκίων, αλλά με μια

πιο ομαλοποιημένη

κεφαλαιακή βάση.

|