|

Επιπλέον, ο οίκος

αναφέρει ότι η κατάσταση

του κρατικού χρέους στις

ΗΠΑ, η οποία είναι

χειρότερη σε σχέση με

την Ευρώπη βάσει πολλών

δεικτών, μπορεί να

ενισχύσει τις ανησυχίες

των επενδυτών διεθνώς,

επηρεάζοντας και τις

ευρωπαϊκές αγορές

ομολόγων.

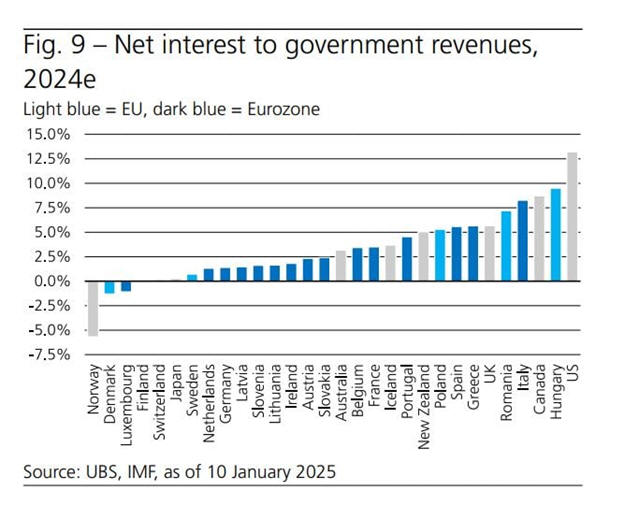

Σε

σύντομο ορίζοντα, οι

κίνδυνοι κρίσης

περιορίζονται λόγω της

μείωσης των επιτοκίων

και της αναμενόμενης

νομισματικής χαλάρωσης

από την Ευρωπαϊκή

Κεντρική Τράπεζα. Αυτό

ενισχύει την ικανότητα

των κυβερνήσεων να

εξυπηρετούν το χρέος

τους. Επιπλέον, πολλές

ευρωπαϊκές χώρες

εκμεταλλεύτηκαν την

περίοδο 2015-2021 για να

«κλειδώσουν» χαμηλά

επιτόκια με

μακροπρόθεσμα ομόλογα,

γεγονός που σημαίνει ότι

το χρέος τους θα

επηρεαστεί αργότερα από

την άνοδο των επιτοκίων.

Εξαιτίας αυτών, τα

δημοσιονομικά ελλείμματα

αποτελούν μεγαλύτερη

ανησυχία σε σχέση με τις

αγορές ομολόγων, σύμφωνα

με την UBS.

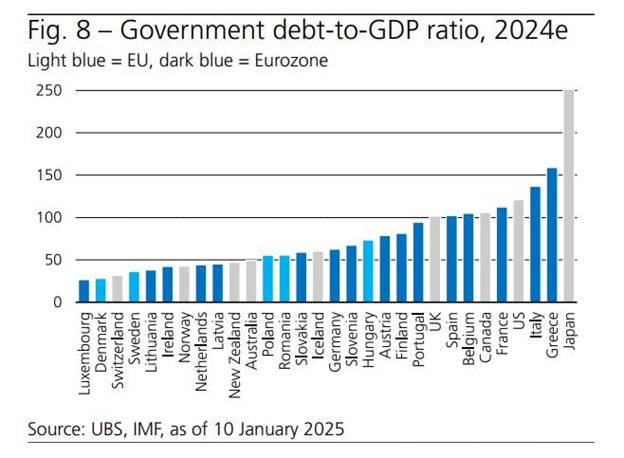

Στην

παρούσα φάση, οι πιο

ευάλωτες χώρες, κατά την

UBS, είναι η Γαλλία, η

Ιταλία, το Βέλγιο, η

Ουγγαρία, η Ρουμανία, η

Σλοβακία και, σε

μικρότερο βαθμό, η

Ισπανία.

Οι χώρες

που βρέθηκαν στο

επίκεντρο της

προηγούμενης κρίσης

χρέους –Ελλάδα,

Ιρλανδία, Πορτογαλία και

Ισπανία– έχουν ενισχύσει

τους δημοσιονομικούς

τους δείκτες, με

καλύτερα ισοζύγια και

μείωση του χρέους. Παρά

τις αρχικές δυσκολίες

από τα προγράμματα

λιτότητας, οι οικονομίες

τους τώρα καταγράφουν

ρυθμούς ανάπτυξης

υψηλότερους από τον

ευρωπαϊκό μέσο όρο και

δείχνουν αυξημένη

ανθεκτικότητα στις

πιέσεις των αγορών.

Αντίθετα, μεταξύ των

μεγαλύτερων ευρωπαϊκών

οικονομιών, η Γαλλία και

η Ιταλία παρουσιάζουν

ευαισθησία στην άνοδο

του κόστους δανεισμού,

ενώ στη Γερμανία, η

χαμηλή ανάπτυξη και οι

αυξημένες δημόσιες

δαπάνες δημιουργούν

ερωτήματα για τη

διατήρηση υγιών

δημοσιονομικών δεικτών.

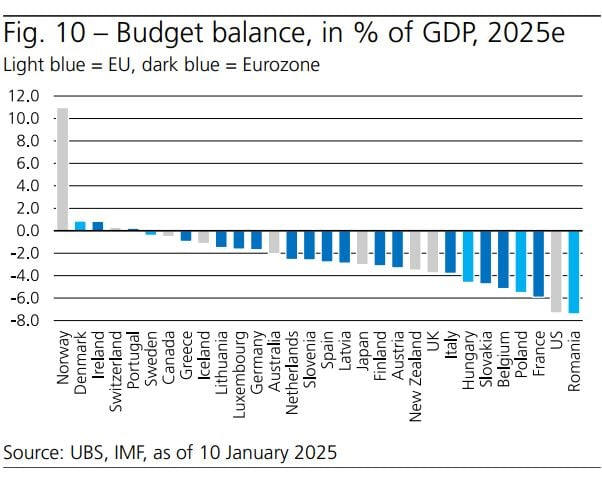

Βραχυπρόθεσμα, ο

μεγαλύτερος κίνδυνος για

τις ευρωπαϊκές αγορές

ομολόγων φαίνεται να

προέρχεται από τη

Γαλλία, εκτός αν

προκύψουν πρώτα

ανησυχίες από τις ΗΠΑ. Η

Γαλλία διατηρεί υψηλά

δημοσιονομικά ελλείμματα

και έχει αυξήσει το

χρέος της τις τελευταίες

δεκαετίες. Από το 1974,

η χώρα έχει εμφανίσει

πλεόνασμα μόνο σπάνια,

ενώ η πολιτική και

κοινωνική στήριξη για

υγιείς δημοσιονομικές

πολιτικές είναι

περιορισμένη.

Ωστόσο,

η UBS σημειώνει ότι η

κατάσταση του γαλλικού

χρέους επιδεινώνεται με

ήπιους ρυθμούς,

αφήνοντας περιθώρια για

θετικές εξελίξεις. Ο

οίκος εκτιμά ότι το

χρέος της χώρας θα

φτάσει σε επικίνδυνα

επίπεδα αργότερα στη

δεκαετία, προκαλώντας

πιθανές ανησυχίες στους

επενδυτές.

Σε ένα

τέτοιο σενάριο, η

Ευρωπαϊκή Κεντρική

Τράπεζα θα αποτελέσει

την πρώτη γραμμή άμυνας,

αλλά η παρέμβασή της θα

εξαρτηθεί από το αν οι

πιέσεις στις αγορές

κρατικών ομολόγων

φτάσουν σε σημείο που να

δικαιολογεί, πολιτικά,

μια τέτοια δράση.

|