|

Η

ανάπτυξη επιταχύνθηκε

σημαντικά με ετήσιο

ρυθμό 16,5% (+2,2% σε

μηνιαία βάση),

ξεχωρίζοντας ιδιαίτερα

μεταξύ των ευρωπαϊκών

τραπεζών. Αυτή η εξέλιξη

θεωρείται εξαιρετική για

τα τριετή σχέδια των

τραπεζών (η

UBS

εκτιμά απόδοση εταιρικών

δανείων με ετήσιο ρυθμό

ανάπτυξης 9% έως το

2026), ξεπερνώντας τις

προβλέψεις της για το

2024 (+11%).

Η

UBS

υπογραμμίζει ότι οι

αναλυτές της προβλέπουν

ανάπτυξη 2,8% για την

ελληνική οικονομία το

2025, ενώ η απόδοση του

δεκαετούς ομολόγου

αναμένεται να υποχωρήσει

κατά 75 μονάδες βάσης

φέτος στο 2,8%.

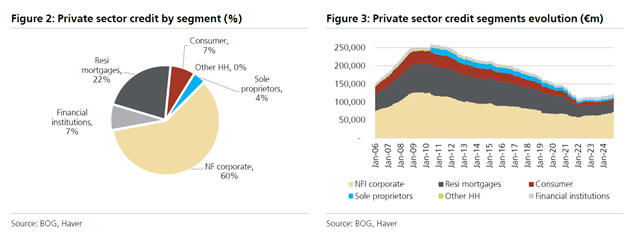

Η

εταιρική πίστη παραμένει

ισχυρή, η λιανική

συρρικνώνεται, το μείγμα

καταθέσεων ευνοϊκό Η

συνολική αύξηση των

πιστώσεων στον ιδιωτικό

τομέα επιταχύνθηκε στο

9,1%, με τις εταιρικές

πιστώσεις να φτάνουν στο

16,5%, ενώ η πίστωση για

τα νοικοκυριά συνεχίζει

να μειώνεται (-3,8%

ετησίως), αν και

παραμένει σταθερή σε

μηνιαία βάση. Επίσης, οι

καθαρές πιστωτικές ροές

δείχνουν ισχυρό εταιρικό

δανεισμό από τις 24

Σεπτεμβρίου και τη

μείωση της συρρίκνωσης

των στεγαστικών δανείων.

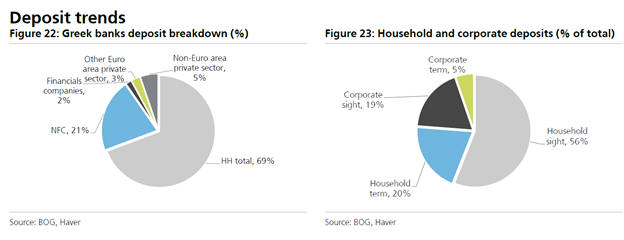

Το μείγμα των καταθέσεων

δεν έχει μετατοπιστεί

προς τις προθεσμιακές,

όπως αναμενόταν, με τις

καταθέσεις όψεως να

παραμένουν στο ~75%,

στηρίζοντας τα πιστωτικά

περιθώρια (NIM)

μεσοπρόθεσμα.

Επικέντρωση στις

αποδόσεις των δανείων

και το κόστος

χρηματοδότησης, με πτώση

των επιτοκίων Η

UBS συνεχίζει να παρακολουθεί την απόδοση των

δανείων και το κόστος

χρηματοδότησης σε αυτόν

τον κύκλο μείωσης των

επιτοκίων. Η συνολική

απόδοση των εταιρικών

δανείων έχει ήδη αρχίσει

να συμπιέζεται, αφού

κορυφώθηκε τον Ιανουάριο

του 2024, με μείωση 12

μονάδων βάσης τον

Νοέμβριο. Η απόδοση των

δανείων για τα

νοικοκυριά παραμένει

σταθερή στο 6,1%. Η

διαφορά μεταξύ δανείων

και καταθέσεων μειώθηκε

κατά 7 μονάδες βάσης τον

Νοέμβριο στο 5,25%. Το

συνολικό κόστος

χρηματοδότησης παραμένει

χαμηλό στις 50 μονάδες

βάσης, λόγω του υψηλού

ποσοστού καταθέσεων

όψεως, οι οποίες

κοστίζουν μόνο 3 μονάδες

βάσης. Το κόστος των

καταθέσεων επίσης

μειώνεται με την πτώση

των επιτοκίων, κυρίως

για τις εταιρικές

προθεσμιακές καταθέσεις.

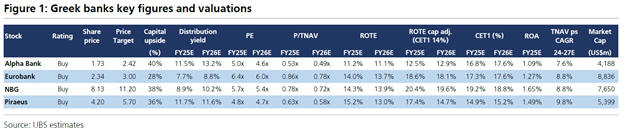

Σύσταση

«Αγορά» ενόψει των

αποτελεσμάτων του

τέταρτου τριμήνου Η

UBS

διατηρεί τις

αξιολογήσεις «Αγορά» για

όλες τις συστημικές

ελληνικές τράπεζες και

βλέπει περιθώρια για

περαιτέρω ανατίμηση,

καθώς οι αποτιμήσεις

παραμένουν ελκυστικές.

Θεωρεί επίσης ότι τα νέα

επιχειρηματικά σχέδια

που θα αποκαλυφθούν στα

αποτελέσματα του

τέταρτου τριμήνου

μπορούν να λειτουργήσουν

ως καταλύτης. Οι

δυνατότητες για

υψηλότερες διανομές

είναι σημαντικές, όπως

οι εξαγορές μετοχών, οι

οποίες θα μπορούσαν να

στηρίξουν τα κέρδη ανά

μετοχή (EPS)

στο μέλλον. Τέλος, οι

ελληνικές τράπεζες

προσφέρουν χαμηλότερο

κίνδυνο και ελκυστικές

αποτιμήσεις στον τομέα

των αναδυόμενων αγορών,

με το τεκμαρτό κόστος

ιδίων κεφαλαίων να

παραμένει υψηλό,

λαμβάνοντας υπόψη την

απόδοση του δεκαετούς

ομολόγου στο ~3,5%,

καταλήγει η

UBS.

|