|

Σε αυτό

το πλαίσιο, η Wood

εντοπίζει επενδυτικές

ευκαιρίες σε ελληνικές

εισηγμένες εταιρείες που

θα μπορούσαν να

ωφεληθούν από μια τέτοια

εξέλιξη, τοποθετώντας τη

Metlen στα κορυφαία

πανευρωπαϊκά picks, ενώ

επισημαίνει και

ελληνικές εταιρείες που

ενδέχεται να επηρεαστούν

αρνητικά. Παράλληλα,

προχωρά σε αναβάθμιση

των προβλέψεών της για

την ανάπτυξη της

ελληνικής οικονομίας,

ανεβάζοντας τις

εκτιμήσεις της για το

2025 στο 2,7% (από 2%)

και για το 2026 στο 3,1%

(από 2,7%).

Μακροοικονομικές

επιπτώσεις

Η Wood

εντοπίζει τρεις βασικούς

παράγοντες που θα

επηρεάσουν τη

μακροοικονομία:

Οφέλη από το αυξανόμενο

εμπόριο και τις ανάγκες

ανοικοδόμησης της

Ουκρανίας.

Ενίσχυση της ανάπτυξης

του ΑΕΠ μέσω αύξησης των

αμυντικών και

κεφαλαιουχικών δαπανών.

Επιπτώσεις στον

πληθωρισμό και τα

επιτόκια λόγω των

βελτιωμένων προοπτικών

ανάπτυξης.

Για την

Ελλάδα, η Wood

επισημαίνει ότι οι

αμυντικές δαπάνες

έφτασαν το 3% του ΑΕΠ το

2024 και αναμένεται να

αυξηθούν κατά 0,5% του

ΑΕΠ στα επόμενα δύο

χρόνια, λόγω των νέων

κατευθυντήριων γραμμών

της ΕΕ. Η χώρα έχει

δημοσιονομικό περιθώριο

για τέτοιες δαπάνες,

καθώς υπεραποδίδει στον

προϋπολογισμό της, σε

αντίθεση με άλλα κράτη

με υψηλό δημόσιο χρέος.

Το

εμπόριο Ελλάδας -

Ουκρανίας

Σύμφωνα

με την κεντρική τράπεζα

της Ουκρανίας, το

εμπόριο Ελλάδας -

Ουκρανίας έφτασε τα 0,4

δισ. δολάρια μέχρι το γ'

τρίμηνο του 2024, ενώ το

εμπόριο με τις ΗΠΑ

διαμορφώθηκε στα 2,2

δισ. δολάρια. Η Ελλάδα,

λόγω της περιορισμένης

βιομηχανικής παραγωγής

της, είναι σχετικά

απομονωμένη από τους

δασμούς μεταξύ ΗΠΑ και

ΕΕ, εκτός από τη μικρή

της έκθεση στο

αλουμίνιο.

Με βάση

αυτά τα δεδομένα, η Wood

αναβαθμίζει τις

προβλέψεις της για την

ελληνική οικονομία,

αυξάνοντας και τις

εκτιμήσεις της για τον

πληθωρισμό στο 3% το

2025 (από 2%) και στο

2,5% το 2026 (από 1,8%).

Τομείς

που επηρεάζονται

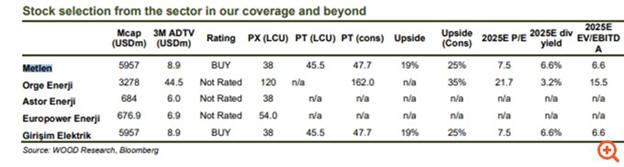

Ενέργεια

Η

καταστροφή της

ενεργειακής υποδομής της

Ουκρανίας απαιτεί

εκτεταμένη ανοικοδόμηση,

με πιθανή βοήθεια από

την ΕΕ, επικεντρωμένη σε

"πράσινες" λύσεις και

την πυρηνική ενέργεια.

Αυτό θα μπορούσε να

οδηγήσει σε ανατίμηση

των ενεργειακών

εταιρειών, καθώς θα

απαιτηθεί εξειδικευμένη

τεχνογνωσία.

Η Wood

εκτιμά ότι η ουκρανική

ηλεκτροπαραγωγή

εξαρτάται σημαντικά από

τουρμπίνες ρωσικής

κατασκευής, κυρίως σε

αντιδραστήρες VVER.

Δεδομένης της ηλικίας

και προέλευσής τους, η

Ουκρανία πιθανόν να

στραφεί σε Ευρωπαίους

κατασκευαστές, όπως

Siemens Energy, GE

Vernova ή Doosan Škoda

Power.

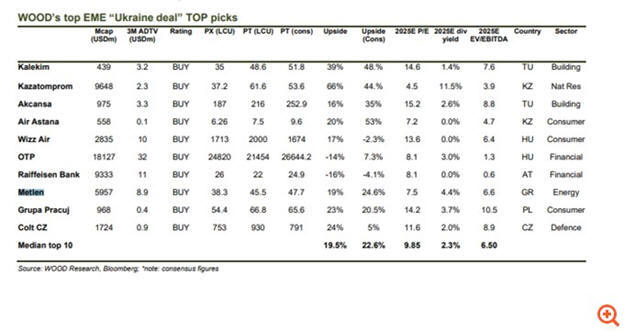

Η

ελληνική Metlen, με

ανεκτέλεστο έργο αξίας

1,7 δισ. ευρώ, εκτιμάται

ότι μπορεί να ωφεληθεί

έμμεσα από την

ενεργειακή αναβάθμιση

της Ουκρανίας. Για αυτό,

η Wood δίνει σύσταση

"Buy" με τιμή στόχο 45,5

ευρώ.

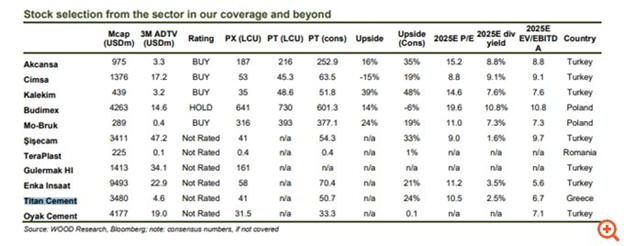

Οικοδομικά υλικά &

Κατασκευές

Η

ανοικοδόμηση της

Ουκρανίας αναμένεται να

αυξήσει τη ζήτηση σε

τσιμέντο και

κατασκευαστικά υλικά. Σε

αυτό το πλαίσιο, η Titan

Cement, μία από τις

μεγαλύτερες εταιρείες

του κλάδου παγκοσμίως,

αναμένεται να

επωφεληθεί, αξιοποιώντας

το εργοστάσιό της στην

Τουρκία για μεταφορές

μέσω της Μαύρης Θάλασσας

(βέβαια η Wood έχει

παραβλέψει πως προσφάτως

η εισηγμένη πούλησε τη

δραστηριότητα της στην

Τουρκία -

Σημειώνεται ότι ο Όμιλος

θα συνεχίσει τη

λειτουργία της μονάδας

άλεσης- παραγωγής

τσιμέντου και το ορυχείο

ποζολάνης στη Δυτική

Τουρκία.).

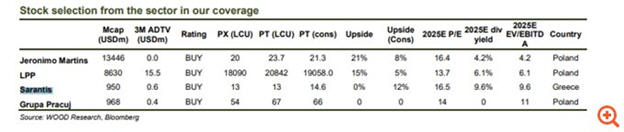

Καταναλωτικά αγαθά

Η

ανασυγκρότηση της

Ουκρανίας θα μπορούσε να

οδηγήσει σε ανάπτυξη των

εταιρειών καταναλωτικών

αγαθών. Η Wood ξεχωρίζει

τη Σαράντης, η οποία

παρέμεινε και επεκτάθηκε

στην Ουκρανία παρά τον

πόλεμο. Η πιθανή

επιστροφή των ξένων

retailers θα ενισχύσει

τη ζήτηση για τα

προϊόντα της. Για τη

Σαράντης, η Wood δίνει

"Buy" με τιμή στόχο 13

ευρώ.

Διυλιστήρια και φυσικοί

πόροι

Στον

αντίποδα, η λήξη του

πολέμου θα μπορούσε να

πιέσει τα περιθώρια

κέρδους των

διυλιστηρίων, καθώς οι

ρωσικές προμήθειες

επιστρέφουν στην αγορά.

Οι ελληνικές Motor Oil

και HELLENiQ Energy θα

μπορούσαν να δεχτούν

αρνητικό αντίκτυπο λόγω

της αυξημένης

διαθεσιμότητας ντίζελ.

Η Wood

δίνει "Buy" για τη Motor

Oil με τιμή στόχο 25,8

ευρώ και "Hold" για την

HELLENiQ Energy με τιμή

στόχο 7,6 ευρώ.

|