|

Όπως γράφει η Άρτεμις

Σπηλιώτη στην

Ναυτεμπορική, η Τράπεζα

της Ελλάδας επισημαίνει

ότι οι διεθνείς

δραστηριότητες των

ελληνικών τραπεζικών

ομίλων συμβάλλουν στη

διαφοροποίηση των πηγών

εσόδων τους και στη

μείωση του κινδύνου

συγκέντρωσης. Χωρίς,

ωστόσο, να παραβλέπει

ότι οι προοπτικές για

τις διεθνείς

δραστηριότητες στην

παρούσα συγκυρία

χαρακτηρίζονται από

αβεβαιότητα (γεωπολιτικοί

κίνδυνοι, επιβράδυνση

οικονομικής

δραστηριότητας σε πολλές

χώρες)

Το ενεργητικό των

ελληνικών τραπεζών στο

εξωτερικό ανήλθε 35 δισ.

ευρώ τον Δεκέμβριο του

2022, αυξημένο κατά 2,4%

σε σχέση με τον

Δεκέμβριο του 2021 και το

μερίδιο των διεθνών

δραστηριοτήτων στο

συνολικό ενεργητικό σε

ενοποιημένη βάση

αυξήθηκε στο 10,8% τον

Δεκέμβριο 2022,

από 10,6% τον αντίστοιχο

μήνα του 2021.

Εξορθολογισμός διεθνούς

παρουσίας

Το 2022 ήταν χρονιά

εξορθολογισμού της

διεθνούς παρουσίας μέσω

της επικέντρωσης σε

αγορές που θεωρούν οι

τραπεζικοί όμιλοι

στρατηγικής σημασίας.

Ετσι, η Alpha

Bank αποχώρησε από την

αγορά της Αλβανίας με τη

θυγατρική της Alpha Bank

Albania να πωλείται στην

ουγγρική ΟPT Bank,

η Eurobank αυξάνει το

ποσοστό της στην

Ελληνική Τράπεζα Κύπρου

στο 29,2% (από 12,6%)

και ήρθε σε συμφωνία για

την εξαγορά της BNP

Paribas Personal Ginance

Bulgaria. Επίσης, τον

Μάρτιο του 2023

ανακοίνωσε την πώληση

της Eurobank Direktna

στη Σερβία στην AIK

Banka Beograd.

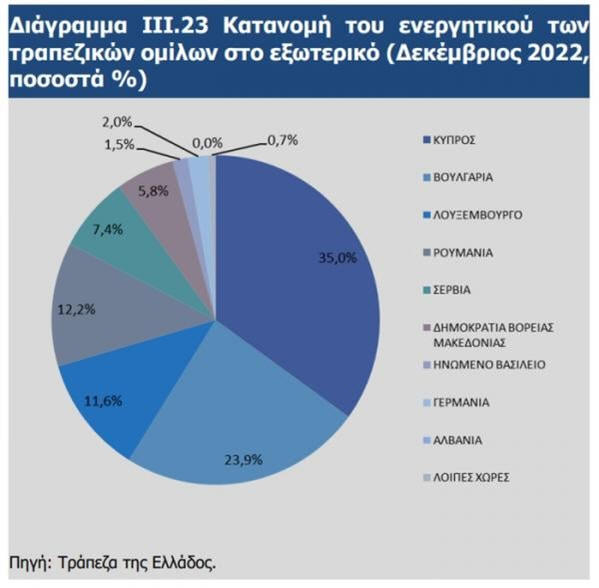

Η γεωγραφική κατανομή

Αναλυτικότερα, ως προς

τη γεωγραφική κατανομή,

η Νοτιοανατολική Ευρώπη

(Αλβανία, Βουλγαρία,

Βόρεια Μακεδονία, Κύπρο

Μακεδονία)

αντιπροσωπεύει το 84,2%

του συνολικού

ενεργητικού των διεθνών

δραστηριοτήτων, με

κυριότερη παρουσία στην

Κύπρο και τη Βουλγαρία.

Τα χρηματοοικονομικά

κέντρα, δηλαδή το

Λουξεμβούργο, το Ηνωμένο

Βασίλειο και η Γερμανία,

αντιπροσωπεύουν ποσοστό

15,1%, με τη μεγαλύτερη

παρουσία να εμφανίζεται

στο Λουξεμβούργο.

Το μερίδιο της ΝΑ

Ευρώπης (όπου

συγκεντρώνεται και ο

μεγαλύτερος αριθμός

υπηρεσιακών μονάδων και

προσωπικού) στις

καταθέσεις και στα

δάνεια εξωτερικού είναι

ακόμη μεγαλύτερο, στο

90,6% και 84,6%

αντίστοιχα.

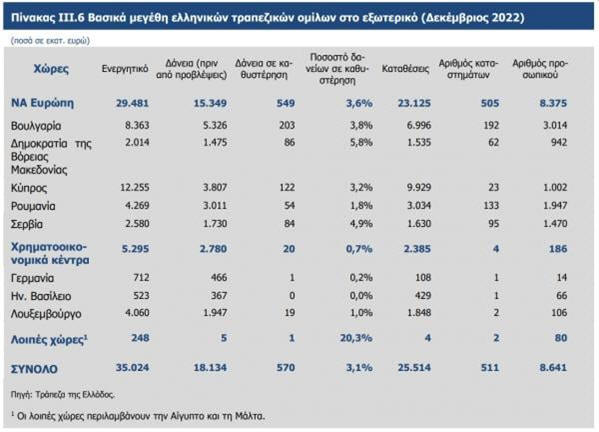

Δάνεια σε καθυστέρηση

και ρευστότητα

Τα δάνεια σε καθυστέρηση

ανήλθαν το Δεκέμβριο

του 2022 σε 570 εκατ.

ευρώ, από 700 εκατ. ευρώ

το Δεκέμβριο του 2021

(μειωμένα κατά 18,6% σε

συγκρίσιμη βάση),

αντιπροσωπεύοντας το

3,1% του δανειακού

χαρτοφυλακίου.

Αναλυτικότερα, το

ποσοστό δανείων σε

καθυστέρηση ανά

κατηγορία δανείων

ανέρχεται σε 2,4% για τα

επιχειρηματικά, 5,7% για

τα καταναλωτικά και σε

3,2% για τα στεγαστικά

δάνεια. Τα

δάνεια σε καθυστέρηση

μειώθηκαν κατά 30,1% για

τα επιχειρηματικά

δάνεια, κατά 5,1% για τα

καταναλωτικά δάνεια και

κατά 4,9% για τα

στεγαστικά δάνεια σε

συγκρίσιμη βάση.

Το ποσοστό κάλυψης των

δανείων σε καθυστέρηση

από συσσωρευμένες

προβλέψεις αυξήθηκε σε

82% (Δεκέμβριος 2021:

76%).

Όσον αφορά τη

ρευστότητα, ο

δείκτης δάνεια προς

καταθέσεις αυξήθηκε

οριακά (Δεκέμβριος

2022: 71,1%, Δεκέμβριος

2021: 70,9%).

Αναλυτικότερα, τόσο

οι καταθέσεις όσο και οι

χορηγήσεις αυξήθηκαν

κατά 4% σε

σχέση με το Δεκέμβριο

του 2021 σε συγκρίσιμη

βάση. |