|

Το υπουργείο Οικονομικών

με διάταξη που είχε

συμπεριλάβει σε

φορολογικό νομοσχέδιο

έδινε τη δυνατότητα σε

όσους Δήμους έκριναν ότι

οι νέες τιμές ζώνης της

εφορίας είναι πολύ

υψηλότερες σε σχέση με

εκείνες που οι ίδιοι

εκτιμούσαν ότι θα έπρεπε

να είναι, να υποβάλουν

ενστάσεις και να

αξιολογηθούν από την

αρχή.

Όπως γράφει ο

Οικονομικός Ταχυδρόμος:

Ενστάσεις

Οι ενστάσεις υποβλήθηκαν

έως τις 6 Φεβρουαρίου

και πλέον ειδική αρμόδια

επιτροπή θα κληθεί να

τις αξιολογήσει. Ωστόσο

αυτό που πρέπει να

επισημανθεί είναι ότι

όπως αναφέρει αρμόδιος

παράγοντας του

υπουργείου Οικονομικών

τα περισσότερα από αυτά

τα αιτήματα είναι

αμφίβολο αν έχουν

στοιχειοθετηθεί επαρκώς

και αν βασίζονται στις

πραγματικές τιμές της

αγοράς ακινήτων ή απλώς

οι Δήμοι επιδιώκουν με

τις ενστάσεις που έχουν

υποβάλει να μειώσουν τις

τιμές ζώνης των ακινήτων

των δημοτών τους ενόψει

και των εκλογών που θα

πραγματοποιηθούν στην

τοπική αυτοδιοίκηση το

φθινόπωρο του 2023.

Υπάρχουν όμως και

αιτήσεις – ενστάσεις

αρκετά εμπεριστατωμένες

όπου θα πρέπει η αρμόδια

επιτροπή να τις λάβει

σοβαρά υπόψη και να τις

αποδεχθεί συνολικά.

Σε κάθε περίπτωση, όπως

αναφέρουν στον ΟΤ αρμόδιοι

παράγοντες του

Υπουργείου Οικονομικών,

αυτό που θα πρέπει να

γνωρίζουν περίπου

7.000.000 ιδιοκτήτες

ακινήτων είναι ότι

ανεξάρτητα από το τι

τελικά θα αποφασιστεί να

αλλάξει στις τιμές ζώνης

της εφορίας σε διάφορες

περιοχές της

επικράτειας, ο ΕΝΦΙΑ του

2023 θα υπολογιστεί με

βάση τις κλίμακες, τους

συντελεστές και τιμές

ζώνης που ισχύουν από

πέρυσι. Οι όποιες

αλλαγές

πραγματοποιηθούν, αυτές

θα επηρεάσουν τον ΕΝΦΙΑ

του 2024 καθώς για

εφέτος στον κρατικό

προϋπολογισμό έχει

προβλεφθεί να

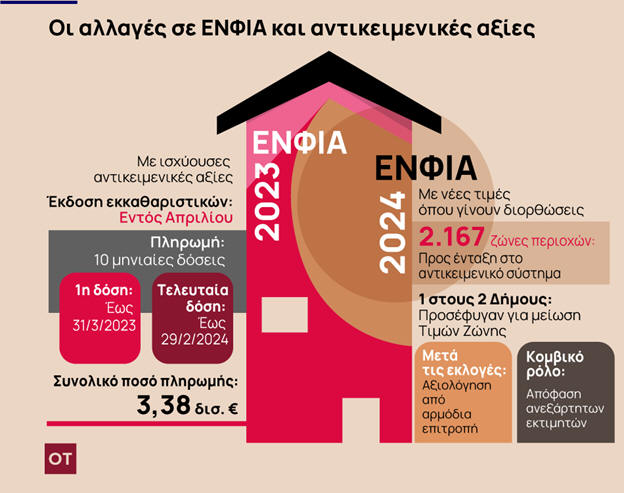

εισπραχθούν περίπου 3,4

δισ. ευρώ, ίδια ποσά με

πέρυσι.

Ο φετινός ΕΝΦΙΑ

Τα εκκαθαριστικά του

εφετινού ΕΝΦΙΑ

αναμένεται να αναρτηθούν

στους προσωπικούς

λογαριασμούς των

ιδιοκτητών ακινήτων στην

πλατφόρμα της

Ανεξάρτητης Αρχής

Δημοσίων Εσόδων

(www.aade.gr) εντός

Απριλίου, ενώ η πρώτη

από τις δέκα δόσεις που

μπορεί να πληρωθεί ο

φόρος θα πρέπει να έχει

εξοφληθεί έως τις 31

Μαΐου. Οι υπόλοιπες

δόσεις θα εξοφληθούν έως

τα τέλη των επόμενων

μηνών με την τελευταία –

10η δόση έως τις 29

Φεβρουαρίου 2024. Αξίζει

να τονιστεί ότι σε

αντίθεση με το φόρο

εισοδήματος ο ΕΝΦΙΑ

ακόμη και αν πληρωθεί

εφάπαξ στην ημερομηνία

καταβολής της 1ης δόσης

δεν υπάρχει πρόβλεψη για

καμία έκπτωση.

Ειδική επιτροπή

Όσον αφορά στους

ιδιοκτήτες ακινήτων που

βρίσκονται σε Δήμους που

έχουν προσφύγει κατά των

προηγούμενων αυξήσεων,

σύμφωνα με το υπουργείο

Οικονομικών η διαδικασία

που θα ακολουθηθεί από

δω και πέρα είναι η

εξής: η ειδική επιτροπή

εκτιμητών που θα

συγκροτηθεί το προσεχές

διάστημα η οποία θα

αξιολογήσει από μηδενική

βάση τα αιτήματα, θα

συγκρίνει τις νέες

προτάσεις των Δήμων με

τις τιμές της αγοράς των

ακινήτων και όπου κρίνει

ότι πρέπει να γίνουν

αλλαγές θα προχωρήσει σε

διόρθωση η οποία θα

εγκριθεί στη συνέχεια με

απόφαση του υπουργού

Οικονομικών. Αρχικά δύο

εκτιμητές θα καταθέσουν

τις προτάσεις τους και

αν μεταξύ τους δεν

υπάρχει μεγάλη απόκλιση

ουσιαστικά θα ληφθεί ως

τελική πρόταση ο μέσος

όρος των προτάσεων τους.

Διαφορετικά θα χρειαστεί

η συνδρομή και τρίτου

εκτιμητή.

Αν διαπιστωθεί ότι δεν

υπάρχει δυσαρμονία

μεταξύ των αρχικών τιμών

και των νέων εκτιμήσεων

τότε τα αιτήματα θα

απορριφθούν και θα

παραμείνουν σε ισχύ οι

υφιστάμενες τιμές.

Σημειώνεται ότι οι

αντικειμενικές αξίες

ισχύουν από την 1η

Ιανουαρίου 2022, ενώ

στις περιοχές που θα

αλλάξουν, οι νέες τιμές

δεν θα ισχύσουν

αναδρομικά, αλλά το

πιθανότερο σενάριο είναι

να ισχύσουν από τις

αρχές του επόμενου

έτους.

Ουσιαστικά με αυτόν τον

τρόπο δεν τίθεται θέμα

επιστροφής του

υψηλότερου ΕΝΦΙΑ που

προκύπτει από τις

αντικειμενικές αξίες που

ισχύουν από το 2022 και

των νέων μειωμένων που

πιθανόν να προκύψουν από

την αξιολόγηση της

αρμόδιας επιτροπής.

Πάντως το βέβαιο είναι

ότι καμία απόφαση δεν

πρόκειται να ληφθεί πριν

τη διεξαγωγή των

επερχόμενων βουλευτικών

εκλογών (όποτε

αποφασιστεί αυτές να

γίνουν) και μέχρι να

προκύψει νέα κυβέρνηση.

Από την άλλη, πριν το

τέλος του 2023

αναμένεται να έχουν

προσδιοριστεί οι νέες

τιμές ζώνης σε χιλιάδες

περιοχές που ακόμη

παραμένουν εντός σχεδίου

αλλά εκτός

αντικειμενικού

προσδιορισμού. Ο αριθμός

των νέων ζωνών που θα

προκύψουν και θα

καλύπτουν μαζί με τις

υφιστάμενες το σύνολο

της επικράτειας και

αναμένεται να ανέλθει σε

2.167 όπως έχει

υπολογιστεί αρμοδίως.

Οι φοροαπαλλαγές του

ΕΝΦΙΑ

Αμετάβλητα αναμένεται να

είναι τα όρια των

φοροαπαλλαγών που

ισχύουν τόσο για την

πλήρη απαλλαγή όσο και

για έκπτωση ΕΝΦΙΑ κατά

50% καθώς αυτά που θα

ισχύσουν για το 2023

είναι τα ίδια με του

2022 αφού ληφθούν υπόψη

τα εισοδήματα του 2021,

δηλαδή αυτά που έχουν

προκύψει κατά την

υποβολή των περυσινών

φορολογικών δηλώσεων. Ο

λόγος που συμβαίνει αυτό

είναι ότι τα εφετινά

εκκαθαριστικά ΕΝΦΙΑ θα

εκδοθούν πολύ νωρίτερα

από την ολοκλήρωση

υποβολής των φορολογικών

δηλώσεων του τρέχοντος

έτους και κατά συνέπεια

είναι αδύνατον να

ληφθούν υπόψη τα

περυσινά

εισοδήματα. Κατά την

περυσινή εκκαθάριση

περίπου 1.200.000

νοικοκυριά είχαν

μειωμένο φόρο κατά 50%,

ενώ για περίπου 60.000

ιδιοκτήτες προέκυψε

μηδενικός ΕΝΦΙΑ.

Για μειωμένο ΕΝΦΙΑ 50%

ισχύουν τα εξής

εισοδηματικά και

περιουσιακά κριτήρια:

– Ετ. Εισόδημα

(πραγματικό ή τεκμαρτό):

* Έως 9.000 ευρώ :

Άγαμος

* Έως 10.000 ευρώ :

Έγγαμος χωρίς παιδιά

* Έως 11.000 ευρώ :

Έγγαμος με 1 παιδί

* Έως 12.000 ευρώ :

Έγγαμος με 2 παιδιά

– Επιφάνεια

κτισμάτων: Έως 150 τ.μ.

– Αντικειμενική αξία

ακινήτων:

* Έως 85.000 ευρώ:

Άγαμος

* Έως 150.000 ευρώ :

Έγγαμος χωρίς παιδιά ή

μονογονεϊκή (1 παιδί)

* Έως 200.000 ευρώ :

Έγγαμο έως 2 παιδιά ή

μονογονεϊκή (2 παιδιά)

Πλήρη απαλλαγή ΕΝΦΙΑ

έχουν οι τρίτεκνοι, οι

πολύτεκνοι και άτομα με

αναπηρία άνω του 80%

εφόσον το ετήσιο

εισόδημά τους

(πραγματικό ή τεκμαρτό)

είναι έως 12.000 ευρώ αν

πρόκειται για τον

άγαμους ή έως 15.000

ευρώ αν είναι έγγαμοι με

2 παιδιά). Και στην

περίπτωση της πλήρους

απαλλαγής η συνολική

επιφάνεια κτισμάτων δεν

πρέπει να ξεπερνάει τα

150 τετραγωνικά μέτρα.

Όσον αφορά στα ποσοστά

των συνολικών εκπτώσεων

φόρου (ανεξαρτήτως

εισοδηματικών ή

περιουσιακών κριτηρίων)

αυτά διαμορφώνονται από

πέρυσι σε 30% για

περιουσία συνολικής

αξίας έως 100.000 ευρώ,

σε 25% για περιουσία

συνολικής αξίας πάνω από

100.000 ευρώ και μέχρι

150.000 ευρώ, σε 20% για

περιουσία συνολικής

αξίας πάνω από 150.000

ευρώ και μέχρι 250.000

ευρώ, σε 15% για

περιουσία συνολικής

αξίας πάνω από 250.000

ευρώ και μέχρι 300.000

ευρώ, σε 10% για

περιουσία συνολικής

αξίας πάνω από 300.000

ευρώ και μέχρι 400.000

ευρώ, ενώ η έκπτωση

μηδενίζεται για

περιουσία άνω των

400.000 ευρώ. |