|

Μάλιστα,

η Deutsche Bank ανέβασε

και τις τιμές στόχους

των ελληνικών τραπεζών,

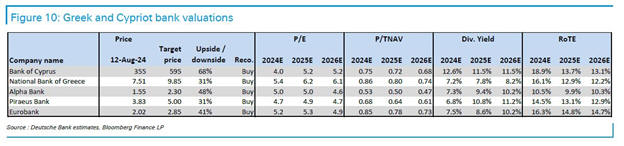

δίνοντας στην Alpha Bank

τα 2,30 ευρώ, από 2,20

ευρώ, στην Πειραιώς τα 5

ευρώ, από 4,70 ευρώ,

στην Eurobank τα 2,85

ευρώ, από 2,75 ευρώ και

στην Εθνική τα 9,85

ευρώ, από 9,50 ευρώ

προηγουμένως. Και στις 4

ελληνικές τράπεζες, όπως

και στην Τράπεζα Κύπρου,

στην οποία περιλαμβάνει

στην ανάλυσή της, δίνει

σύσταση για αγορά (buy).

Υπέρβαση

προσδοκιών για τις

ελληνικές τράπεζες

Όπως

εξηγεί η Deutsche Bank,

οι ελληνικές τράπεζες

συνέχισαν να υπερβαίνουν

τις προσδοκίες στα

αποτελέσματα για το β’

τρίμηνο του 24, με

συγκρατημένες πιέσεις

στα επιτοκιακά έσοδα

(ΝΙΙ) και υψηλότερη

δραστηριότητα (τόσο στον

δανεισμό όσο και στις

προμήθειες) να είναι τα

κυριότερα σημεία του

τριμήνου.

Αυτό

διέλυσε τις ανησυχίες

μετά από μερικά τρίμηνα

ελαφριάς απογοήτευσης

σχετικά με τον ρυθμό

ανάκαμψης και τοποθετεί

τις ελληνικές τράπεζες

στις πρώτες θέσεις στην

Ευρώπη όσον αφορά την

ανάπτυξη.

Η ισχυρή

απόδοση στην

αποτελεσματικότητα και

τις προβλέψεις παρέχει

επίσης τα εχέγγυα για

ισχυρή κερδοφορία στο

μέλλον, που

υποστηρίζεται από

αναβαθμίσεις της

καθοδήγησης από τις

διοικήσεις. Επιπλέον,

στο τραπέζι βρίσκονται

συζητήσεις για τη

βελτίωση των αποδόσεων

κεφαλαίου, υπενθυμίζει η

Deutsche Bank.

Αύξηση

δανείων και πιο

ανθεκτικά περιθώρια –

βασικοί παράγοντες για

υψηλότερες αποδόσεις

Το NII

εξομαλύνεται ήδη, αλλά ο

ρυθμός μείωσης ήταν πιο

αργός από τον

αναμενόμενο (μόλις -1%

σε τριμηνιαία βάση),

παρά την αύξηση της

χρηματοδότησης χονδρικής

και του κόστους

αντιστάθμισης. Παρά το

γεγονός ότι είναι

βραχυπρόθεσμη

επιβάρυνση, αυτό θα

μπορούσε να οδηγήσει σε

μελλοντικές επιδόσεις,

καθώς η ευαισθησία στις

μειώσεις των επιτοκίων

είναι πλέον σύμφωνη με

άλλες ομότιμες χώρες της

Νότιας Ευρώπης, εξηγεί η

Deutsche Bank.

Την ίδια

ώρα, μετά από αρκετά

τρίμηνα υποαπόδοσης, ο

ρυθμός αύξησης των

δανείων επιτέλους

ενισχύθηκε το 2ο

τρίμηνο, θέτοντας τις

προϋποθέσεις για πάνω

από μεσαία μονοψήφια

πιστωτική επέκταση τα

επόμενα τρία χρόνια.

Αυτή η ανάπτυξη

αναμένεται να συμβάλει

στην αντιστάθμιση του

μεγαλύτερου μέρους της

εξομάλυνσης των NII λόγω

της πτώσης των

επιτοκίων, η οποία έχει

ήδη αντικατοπτριστεί

στις αναβαθμίσεις

καθοδήγησης των

τραπεζών.

Κορυφαία

επιλογή η Eurobank

Η

Eurobank εξακολουθεί να

είναι η κορυφαία επιλογή

της Deutsche Bank. Ο

συνολικός κλάδος

εμφανίζεται ελκυστικός

μετά το πρόσφατο

sell-off, που έπληξε

περισσότερο τις μετοχές

των ελληνικών τραπεζών.

Αν και

πιθανότατα δεν βρίσκεται

ακόμη στο ραντάρ των

επενδυτών, η Deutsche

Bank διαπιστώνει στη

μετοχή ότι οι καλύτερες

προοπτικές, σταθερότητα

και τελικά πιο ελκυστικά

πολλαπλάσια με βάση τις

εκτιμήσεις του 2025

(μέσος όρος P/E 5x και

P/TBV 0,5-0,8x για RoTE

10-15% – σχετικά χαμηλά

λόγω ισχυρού

πλεονάζοντος κεφαλαίου)

την καθιστούν πρόταση

αξίας.

Επίσης,

συνεχίζει να βλέπει

θετικά την Εθνική, λόγω

της εντυπωσιακής

επιχειρηματικής της

απόδοσης, ενώ

αναγνωρίζει τις

βελτιώσεις της Πειραιώς.

Πιστεύει επίσης ότι η

Alpha Bank παραμένει

φθηνή, ακόμη και αν

ληφθεί υπόψη η υστέρηση

στη βελτίωση της

απόδοσης έναντι των

ομοτίμων. Τέλος, η

Τράπεζα Κύπρου συνεχίζει

να καταγράφει εξαιρετικά

αποτελέσματα και

επιχειρηματικές

επιδόσεις, καταλήγει η

Deutsche Bank.

|