|

Από τη μια οι ελάχιστες

σύγχρονες κατασκευές

υψηλής ενεργειακής

απόδοσης και

βιοκλιματικού χαρακτήρα,

των οποίων τα μισθώματα

κινούνται στην περιοχή

των 30 – 35 ευρώ ανά

τ.μ. τον μήνα (χωρίς τις

κοινόχρηστες δαπάνες)

και από την άλλη όλα τα

υπόλοιπα ακίνητα, ως επί

το πλείστον παλιά και

δίχως σύγχρονες

προδιαγραφές.

Τα ακίνητα αυτά

αποτελούν πάνω από το

90% του αποθέματος, με

τα ενοίκια να ξεκινούν

από περίπου 5 ευρώ ανά

τ.μ. μηνιαίως και να

φθάνουν περί τα 20 ευρώ

ανά τ.μ. ανάλογα με τις

παροχές και την περιοχή.

Οι τρεις ταχύτητες

Όπως προκύπτει από την

ανάλυση της Geoaxis,

εταιρεία πιστοποιημένων

εκτιμητών, σήμερα, η

αγορά γραφείων

χαρακτηρίζεται από τρείς

διαφορετικές ταχύτητες.

Στην πρώτη ταχύτητα

περιλαμβάνονται τα

ποιοτικά, σύγχρονα,

πράσινα γραφεία, σχεδόν

ανεξάρτητα θέσης, που

συγκεντρώνουν πολύ υψηλή

ζήτηση και ενοίκια που

μπορεί να ξεφύγουν πάνω

από 30 ευρώ/τ.μ./μήνα,

ενώ οι αποδόσεις

διαμορφώνονται γύρω στο

6,0%.

Στη δεύτερη ταχύτητα

απαντώνται τα παλαιά

γραφεία στο Κολωνάκι και

σε κεντρικούς οδικούς

άξονες, τα οποία

σημειώνουν αξιοσημείωτη

ανθεκτικότητα και

μισθωτικές αξίες πέριξ

των 15 ευρώ/τ.μ./μήνα με

αποδόσεις 7,0%.

Στην τρίτη και τελευταία

ταχύτητα βρίσκονται τα

παλαιότερα ή μη

ανακαινισμένα γραφεία

που δεν μπορούν να

ενοικιαστούν ούτε προς 5

ευρώ/τ.μ./μήνα σε

δευτερεύουσες θέσεις στο

κέντρο της Αθήνας, με

αποδόσεις περί τα 8,0%.

Οι διαφορετικές αυτές

ταχύτητες αναμένεται ότι

θα συνεχιστούν για το

υπόλοιπο 2023,

επισημαίνεται από τον

Γιάννη Ξυλά, CEO της

Geoaxis, εφόσον δεν

φαίνεται να ανακάμπτει η

πραγματική οικονομία που

θα βοηθούσε τις χιλιάδες

των μικρομεσαίων

επιχειρήσεων και

ελεύθερων επαγγελματιών

να αναπτυχθούν και να

απορροφήσουν αρχικά το

απόθεμα των γραφείων μη

υψηλών προδιαγραφών.

Υποχώρηση του ρυθμού

ανόδου

«Η μεγάλη αύξηση

ενοικίων που καταγράφηκε

το 2019-2022 στα υψηλών

προδιαγραφών γραφεία

αναμένεται να μην

συνεχιστεί στον ίδιο

ρυθμό καθώς πέρα από το

σαφώς χειρότερο

επιχειρηματικό κλίμα, τα

Macros της Ελληνικής

οικονομίας (αύξηση ΑΕΠ,

δανεισμός, κόκκινα

δάνεια, ανεργία, brain

drain κ.α.) παραμένουν

προβληματικά»,

επισημαίνεται στην

ανάλυση της Geoaxis.

Η συνέχιση της αύξησης

στα κόστη κατασκευής και

ενέργειας, σε συνδυασμό

με τις εκλογές και τα

δυσοίωνα μακροοικονομικά

μεγέθη της Ελληνικής

οικονομίας, παίζουν

καθοριστικό ρόλο στην

αποτίμηση της μετα-covid

εποχής, με μεγάλη

δυσκολία πρόβλεψης της

επόμενης ημέρας.

«Ως γενική τάση,

πιστεύουμε πως οι

διαφορετικές ταχύτητες

στην αγορά των γραφείων

θα συνεχίσουν και το

2023/2024, α) με

περαιτέρω υποχώρηση στις

αξίες για τα παλαιότερα

γραφεία σε δευτερεύοντα

σημεία, β) σταθεροποίηση

για τα παλαιότερα

γραφεία προβολής και γ)

ανακοπή στο ρυθμό

αύξησης αξιών στα

μοντέρνα, πράσινα

γραφεία, ανεξάρτητα

θέσης», τονίζεται.

Με αργούς ρυθμούς

αυξάνεται το απόθεμα

Πάντως, το απόθεμα νέων

σύγχρονων γραφειακών

χώρων αναμένεται να

αυξηθεί με πολύ αργούς

ρυθμούς βραχυπρόθεσμα,

αφενός λόγω της έλλειψης

κατάλληλων ακινήτων

εντός λεκανοπεδίου της

Αττικής και αφετέρου

λόγω της στάσης αναμονής

σχετικά με την πορεία

της εργασίας από το

σπίτι, της αύξησης των

υλικών κατασκευής και

των επιτοκίων σε

συνδυασμό με το ευρύτερο

οικονομικό κλίμα.

Σε πανευρωπαϊκό επίπεδο,

η ζήτηση στρέφεται σε

μεγάλα, σύγχρονα,

πράσινα γραφεία που

πληρούν τις συνθήκες

ESG, με εύκολη πρόσβαση

και μικτές χρήσεις που

συνδυάζουν οικιστική

ζώνη και χρήσεις

καθημερινών

δραστηριοτήτων (F&B,

retail, γυμναστήρια

κλπ).

Αυτή τη στιγμή στη

Λεωφόρο Κηφισίας (κυρίως

Μαρούσι) και στη Λεωφόρο

Μεσογείων υπάρχει σήμερα

το μεγαλύτερο απόθεμα

χώρων γραφείων, με τη

συνολική τους επιφάνεια

να προσεγγίζει τα

1.850.000 τ.μ. και τη

διαθεσιμότητα σε μόλις

125.000 τμ.

Ακολουθεί η περιοχή του

κέντρου των Αθηνών, με

απόθεμα κοντά στα

1.750.000 τ.μ. και

διαθεσιμότητα περί τις

160.000 τ.μ.

Στην τρίτη θέση

βρίσκονται οι Λεωφόροι

Συγγρού, Βουλιαγμένης

και τα νότια προάστια,

με συνολικό απόθεμα

γραφείων κοντά στο

1.000.000 τμ. και

διαθεσιμότητα που δεν

ξεπερνά τις 70.000 τ.μ.

Ποια είναι τα

χαρακτηριστικά της

αγοράς γραφειακών χώρων

στην Αττική

Με βάση τα στοιχεία

της Geoaxis τα

χαρακτηριστικά της

αγοράς γραφειακών χώρων

στην Αττική συνοψίζονται

στα εξής:

• Απουσία ξένων

κεφαλαίων που σχετίζεται

κυρίως με το μέγεθος του

διαθέσιμου προϊόντος και

το δύσκαμπτο πλαίσιο της

αγοράς.

• Πλασάρισμα του

Πειραιά, ως τοποθεσία

πιθανής εγκατάστασης

νέων γραφείων λόγω μετρό

και νέων αναπτύξεων.

• Εξαιρετικά μειούμενος

αριθμός παλαιών

διαμερισμάτων που

μετατρέπονται σε γραφεία

στο κέντρο της Αθήνας

καθώς η οικιστική

χρήση/Airbnb

αποδεικνύεται ως

προσφορότερη.

• Συρρίκνωση ζήτησης για

παλαιά γραφεία στο

κέντρο, με παράλληλη

στροφή μικρομεσαίων

επιχειρήσεων προς

μικρότερη και φθηνότερη

επαγγελματική στέγη σε

αποκεντρωμένες θέσεις.

• Εξαιρετικά αυξημένη

προσφορά και χαμηλές

τιμές παλαιών

προδιαγραφών οριζόντιων

ιδιοκτησιών σε

δευτερεύουσες θέσεις,

• Σταθεροποίηση

μισθωμάτων και ψαλίδας

μεταξύ ΑΑΑ γραφείων και

γραφείων χαμηλής

ποιότητας ή σε

δευτερεύουσες θέσεις.

• Αύξηση ζήτησης στο

κέντρο και στα Νότια

Προάστια, σταθεροποίηση

στον άξονα Λ. Κηφισίας

και Λ. Μεσογείων με σαφή

μείωση ζήτησης στα Βόρια

προάστια (π.χ. Κηφισιά).

• Αύξηση κόστους

κατασκευής /

χρηματοδότησης και

επιφυλακτικότητα ως προς

την ανάπτυξη νέων

επενδυτικών σχεδίων

μικρής κλίμακας.

Τα νέα ευέλικτα γραφεία,

τα NPL’s και το Airbnb

Η νέα τάση για χρήση

γραφείων ευέλικτης

επιφάνειας και χρόνου

δεν μπορεί να δείξει

ακόμη την ποσοτική

επίδρασή της στην πλευρά

της ζήτησης, αν και

βαίνει αυξανόμενος ο

αριθμός από χρήστες που

προτιμούν ευέλικτους

χώρους παρά την

μακροχρόνια μίσθωση

γραφείων.

Ήδη στην Αθήνα

καταγράφονται

τουλάχιστον 10 τέτοιοι

χώροι ενώ και η

πλατφόρμα Airbnb έχει

εισέλθει στην

συγκεκριμένη αγορά

(ακόμη όχι στην Ελλάδα)

σηματοδοτώντας μια

πιθανά σημαντική

μελλοντική αλλαγή στο

περιβάλλον εργασίας.

Ο χειρισμός των κόκκινων

δανείων (NPL’s) από τις

τράπεζες και τα funds

που αγοράζουν πακέτα με

εξασφαλίσεις σε ακίνητα

αποτελεί παράγοντα που

δύσκολα μπορεί να

προβλεφθεί αναφορικά με

την περαιτέρω αύξηση της

προσφοράς, αν και το

ποσοστό των γραφείων στα

μέχρι σήμερα πωλημένα

χαρτοφυλάκια είναι πολύ

μικρό. «Παρόλα αυτά, η

βιαστική και μη καλά

προγραμματισμένη

προώθηση γραφείων στην

ήδη ρηχή και

προβληματική αγορά θα

μπορούσε πράγματι να

επιφέρει μια νέα πίεση

στις τιμές», αναφέρεται.

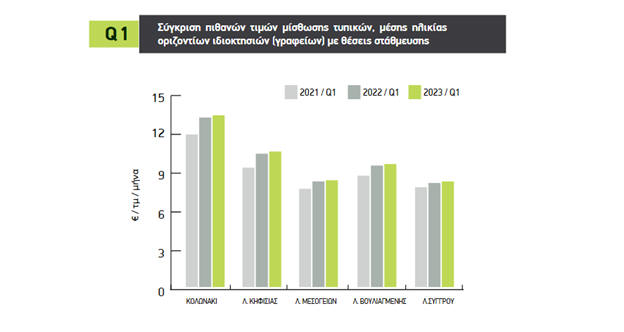

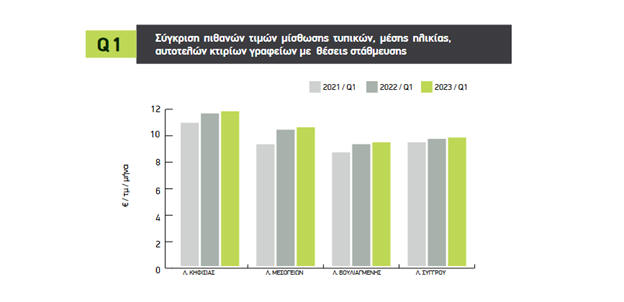

Πώς διαμορφώνονται οι

τιμές

Με βάση τα στοιχεία από

την ανάλυση των τιμών

των ενοικίων που

πραγματοποίησε η

Geoaxis, κατά το πρώτο

τρίμηνο του 2023, μεταξύ

των αυτοτελών κτιρίων

γραφείων με θέσεις

στάθμευσης, σε βασικούς

οδικούς άξονες, την

μεγαλύτερη αύξηση

παρουσιάζει ο άξονας της

Λ. Μεσογείων (1,75% από

10,30 σε 10,48

ευρώ/τ.μ./ μήνα).

Ακολουθούν η Λ.

Βουλιαγμένης με αύξηση

1,52% από 9,21 σε 9,35

ευρώ/τ/μ./μήνα), η Λ.

Κηφισίας (1,39% από

11,53 σε 11,69

ευρώ/τ,μ,/μήνα) και ο

άξονας της Λ. Συγγρού

(1,04% από 9,61 σε 9,71

ευρώ/τ,μ,/μήνα).

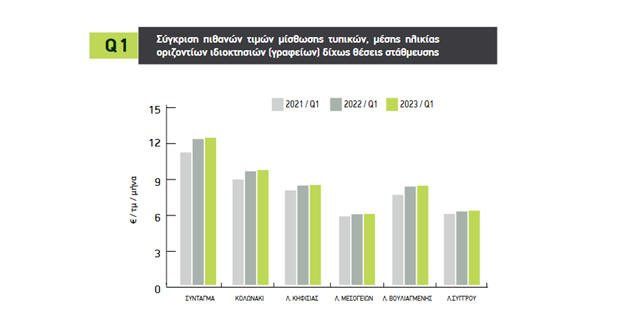

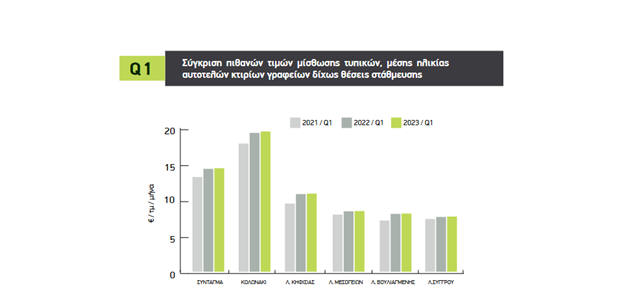

Όσον αφορά τα ενοίκια

των αυτοτελών κτιρίων

γραφείων χωρίς θέσεις

στάθμευσης στο κέντρο

της Αθήνας, στο

Κολωνάκι, καταγράφεται

μικρή αύξηση κατά 1,04%

σε 19,5 ευρώ/τ.μ., ενώ

στους δρόμους γύρω ή

πάνω στην Πλατεία

Συντάγματος,

παρατηρείται αύξηση κατά

0,7% σε 14,4 ευρώ/τ.μ.

Τέλος, τα ενοίκια των

αυτοτελών κτιρίων δίχως

θέσεις στάθμευσης σε

βασικούς οδικούς άξονες,

παρουσιάζουν αύξηση κατά

0,66% σε 7,66 ευρώ/τ.μ.

στην Λ. Συγγρού, ενώ

στην Λ. Κηφισίας, η

αύξηση αγγίζει το 0,65%

σε 10,85 ευρώ/τ.μ.

Στην Λ. Βουλιαγμένης, η

μέση τιμή διαμορφώνεται

σε 8,1 ευρώ/τ.μ. και

στην Λ. Μεσογείων σε

8,43 ευρώ/τ.μ.

σημειώνοντας οριακές

αυξήσεις σε σχέση με το

αντίστοιχο περσινό

τρίμηνο.

Πηγή: in.gr |