|

Κατά την Goldman (την

έκθεση παρουσιάζει η

Ελευθερία Kούρταλη στο

capital.gr), τα εξής

πέντε "D" των τάσεων της

bull market θα

δημιουργήσουν δομικές

ευκαιρίες στα

εμπορεύματα:

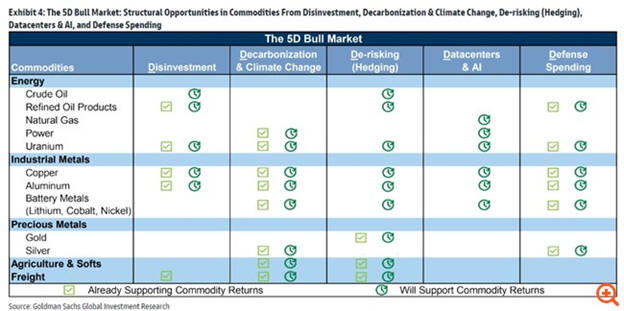

Disinvestment -

Αποεπένδυση: Οι χαμηλές

επενδύσεις οδηγούν ήδη

σε "σφιχτές" αγορές

εμπορευμάτων,

συμπεριλαμβανομένης της

εξόρυξης πράσινων

βασικών μετάλλων όπως ο

χαλκός και το αλουμίνιο,

της διύλισης προϊόντων

πετρελαίου και τα

πετρελαιοφόρα.

Decarbonization -

Απαλλαγή από τον άνθρακα

και κλιματική αλλαγή: Η

απαλλαγή από τις

εκπομπές άνθρακα

πιθανότατα απαιτεί

γενικά υψηλότερους

δείκτες τιμών

εμπορευμάτων για να

προσελκύσει πολύ

υψηλότερες επενδύσεις

κατά τη διάρκεια της

μετάβασης και για να

αντισταθμίσει την

υψηλότερη αβεβαιότητα

στη ζήτηση.

De-risking (hedging) –

Μείωση ρίσκου: το

γεωπολιτικό de-risking

και η στρατηγική

ανανέωση αποθεμάτων

υποστηρίζουν τη ζήτηση

για χρυσό και κρίσιμα

εμπορεύματα. Μετά από

έναν εμπορικό πόλεμο,

μια πανδημία και

συνεχείς πολέμους στην

Ουκρανία και τη Μέση

Ανατολή, οι υπεύθυνοι

χάραξης πολιτικής, οι

εταιρείες και οι

επενδυτές

επικεντρώνονται στη

διαχείριση και την

αντιστάθμιση

γεωπολιτικών κινδύνων

για τις αλυσίδες

εφοδιασμού και τα

χαρτοφυλάκια. Αυτές οι

τάσεις είναι διαρθρωτικά

bullish για τον χρυσό

και άλλα κρίσιμα

εμπορεύματα

συμπεριλαμβανομένου του

αργού πετρελαίου, των

προϊόντων απόσταξης

πετρελαίου, των κρίσιμων

ορυκτών (π.χ. χαλκός,

παλλάδιο, κοβάλτιο), της

σόγιας και του

καλαμποκιού.

Datacenters &

AI: στηρίζουν η ζήτηση

για εμπορεύματα μέσω της

ζήτησης για ηλεκτρική

ενέργεια και μέσω των

υψηλότερων εισοδημάτων.

Οι οικονομολόγοι της

Goldman εκτιμούν ότι η

ευρεία υιοθέτηση της

τεχνητής νοημοσύνης θα

μπορούσε να τροφοδοτήσει

μια 10ετή περίοδο όπου η

ετήσια αύξηση της

παραγωγικότητας θα είναι

έως και 1,5% υψηλότερη.

Αναμένουν ότι η ζήτηση

για AI/datacenter θα

αυξηθεί με μέσο ετήσιο

ρυθμό το 2023-2030 κατά

15% για την ηλεκτρική

ενέργεια των ΗΠΑ, 14%

για ηλεκτρική ενέργεια

εκτός ΗΠΑ, 14% για το

φυσικό αέριο των ΗΠΑ και

6% για την παγκόσμια

αγορά χαλκού.

Defense spending -

Αμυντικές

δαπάνες: υποστήριξη της

ζήτησης για μέταλλα και

τα προϊόντα απόσταξης

πετρελαίου. Η αυξημένη

γεωπολιτική αβεβαιότητα,

οι δεσμεύσεις για αύξηση

των δαπανών από τις

χώρες του ΝΑΤΟ και οι

αμυντικές δαπάνες ως

μερίδιο του παγκόσμιου

ΑΕΠ υποδηλώνουν ότι οι

αμυντικές δαπάνες

ενδέχεται να αυξηθούν

περαιτέρω. Τα

εμπορεύματα που

χρησιμοποιούνται

εντατικά από τον

αμυντικό τομέα

περιλαμβάνουν προϊόντα

απόσταξης πετρελαίου,

χαλκό, αλουμίνιο,

χάλυβα, ασήμι, ουράνιο

και πολλά άλλα

στρατηγικά ορυκτά.

Ειδικότερα, η

αμερικάνικη

τράπεζα βλέπει τρεις

λόγους που στηρίζουν την

bull market των

εμπορευμάτων, τους εξής:

Πρώτον, οι προοπτικές

για τη ζήτηση

εμπορευμάτων παραμένουν

ισχυρές. Ενώ οι

οικονομολόγοι και οι

αγορές ομολόγων

αναμένουν καθυστέρηση

στους κύκλους χαλάρωσης

της νομισματικής

πολιτικής στις χώρες του

G10, η ώθηση στην

ανάπτυξη από τις

χρηματοοικονομικές

συνθήκες των ΗΠΑ

παραμένει εξίσου

υποστηρικτική όπως στην

αρχή του έτους. Οι

προοπτικές για τη

μεταποίηση και την

κινεζική αγορά ακινήτων

- δύο ακόμη αδύναμοι

αλλά βασικοί τομείς για

τα βιομηχανικά

εμπορεύματα - έχουν

βελτιωθεί κάπως με τη

σταδιακή ανάκαμψη των

PMI της μεταποίησης και

τα μέτρα δημοσιονομικής

χαλάρωσης της Κίνας. Η

κυκλική αύξηση της

ζήτησης αγαθών και των

εξαγωγών της Κίνας

εξηγεί επίσης το άλμα

στις εισαγωγές LNG στην

Κίνα και την ανανεωμένη

αύξηση του κόστους

μεταφοράς

εμπορευματοκιβωτίων μαζί

με την εποχική αύξηση

της ζήτησης το καλοκαίρι

και τις συνεχιζόμενες

εκτροπές από την Ερυθρά

Θάλασσα.

Δεύτερον, ενώ οι

διαρθρωτικοί θετικοί

άνεμοι, όπως η

υποεπένδυση χαλκού και η

αγορά χρυσού από τις

κεντρικές τράπεζες στις

Αναδυόμενες Αγορές έχουν

υποστηρίξει το ράλι

μετάλλων, η Goldman

Sachs βλέπει περισσότερο

χώρο να" τρέξουν" λόγω,

για παράδειγμα, της

κορύφωσης της προσφοράς

ορυχείων χαλκού το 2025.

Επίσης, μετά το

sell-off, τα περιθώρια

κέρδους προϊόντων

διύλισης πετρελαίου δεν

τιμολογούν πλέον τη

"σφιχτή" αγορά που

θεωρείται διαρθρωτική.

Τρίτον, η μείωση του

ασφάλιστρου γεωπολιτικού

κινδύνου στις τιμές του

αργού πετρελαίου σε λίγα

μόλις δολάρια καθιστά

ελκυστική την

αντιστάθμιση έναντι

γεωπολιτικών κραδασμών.

Συνολικά, η Goldman

Sachs αναμένει ισχυρές

αποδόσεις σε επιλεγμένα

μέταλλα και το πετρέλαιο

οι οποίες και θα

συμβάλουν στην αύξηση

των συνολικών αποδόσεων

των εμπορευμάτων από 13%

από τι αρχές του έτους

έως τώρα, σε 18% μέχρι

το τέλος του έτους.

Πιο αναλυτικά, η

αμερικάνικη τράπεζα

αναμένει ότι ο χαλκός θα

συνεχίσει το απότομο

ράλι του μόλις

εξαντληθούν τα αποθέματα

φθηνότερων

υποκατάστατων, με

επιπλέον 15% περιθώρια

ανόδου στα 12.000

δολ./τόνος μέχρι το

τέλος του έτους.

Αναμένει ότι οι τιμές

του χρυσού θα αυξηθούν

κατά 14% στα 2.700

δολάρια/ουγκιά μέχρι το

τέλος του έτους λόγω της

ισχυρής ζήτησης από τις

κεντρικές τράπεζες των

Αναδυόμενων Αγορών και

τα νοικοκυριά στην Ασία.

Προβλέπει ότι το

Brent θα παραμείνει στο

εύρος των 75-90 δολ.,

αλλά εξακολουθεί να

βλέπει αξία στις καθαρές

long θέσεις στο

πετρέλαιο από το

γεωπολιτικό hedging και

την απόδοση στην αγορά

των futures πετρελαίου

(roll yield).

Επιπλέον, η Goldman

βλέπει περιορισμένη

περαιτέρω άνοδο

στις τιμές του φυσικού

αερίου αυτό το καλοκαίρι

στις ΗΠΑ και την Ευρώπη,

δεδομένου ότι τα επίπεδα

αποθήκευσης είναι ακόμη

υψηλά. |