|

Η άλλη πλευρά του

νομίσματος των υψηλών

επιπέδων των θέσεων

εργασίας, είναι ότι το

περιθώριο για μειώσεις

επιτοκίων και για αύξηση

των περιθωρίων κέρδους

των εταιρειών είναι

εξαιρετικά περιορισμένο,

σε μια περίοδο που ο

συνεχιζόμενος κίνδυνος

γεωπολιτικών συγκρούσεων

μπορεί να απαιτεί

υψηλότερο ασφάλιστρο

κινδύνου για τις μετοχές

από αυτό που

τιμολογείται σήμερα. Σε

αυτό το σκηνικό, οι

αναλυτές της αναμένουν

ελάχιστα ή καθόλου

ανοδικά περιθώρια από τα

τρέχοντα επίπεδα για τις

μετοχές, όπως τονίζει.

Εντός του περιβάλλοντος

αυτού κάποιες μετοχές

στην Ευρώπη θα

συνεχίσουν να έχουν

εντυπωσιακή πορεία και

αυτό λόγω των αμυντικών

χαρακτηριστικών τους.

Ειδικότερα, όπως

σημειώνει η Goldman (την

έκθεση παρουσιάζει η

Ελευθερία Κούρταλη στο

capital.gr), παρά την

πρόσφατη αστάθεια, οι

αγορές μετοχών ήταν

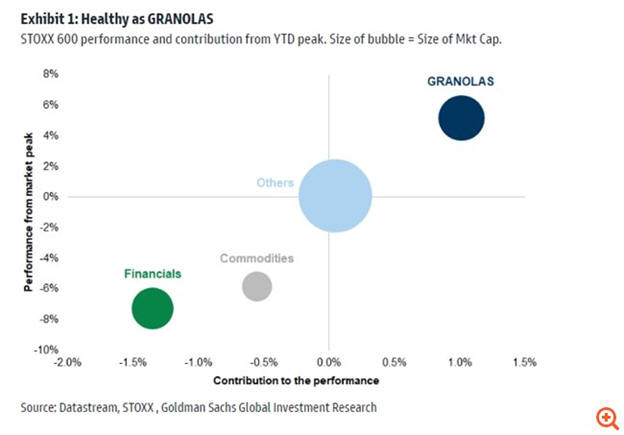

ιδιαίτερα ανθεκτικές. Ο

πανευρωπαϊκός δείκτη

STOXX 600 απέχει

λιγότερο από 1% από τα

πρόσφατα υψηλά του. Οι

ανησυχίες για τις

τράπεζες επιβαρύνουν τις

προσδοκίες για την

ανάπτυξη, αλλά οι

δευτερογενείς επιπτώσεις

φαίνεται να είναι

περιορισμένες μέχρι

στιγμής. Οι τράπεζες

σημείωσαν πτώση 11% από

την κορύφωσή τους, ενώ η

υπόλοιπη αγορά είναι

σχεδόν σταθερή.

"Διαπιστώνουμε ότι η

ανθεκτικότητα της αγοράς

μετοχών μπορεί να

εξηγηθεί από τα…

GRANOLAS", σημειώνει η

Goldman, Από τις αρχές

του έτους μέχρι σήμερα,

αυτό είναι το μόνο τμήμα

της αγοράς, που έχει

ανέβει. Αυτές οι

εταιρείες αμυντικής

ανάπτυξης αποτελούν

πλέον μεγάλο μέρος της

αγοράς μετοχών και έχουν

ωφεληθεί από την πτώση

των αποδόσεων των

ομολόγων. Ποιες είναι

αυτές; Είναι οι

εταιρείες με τη

μεγαλύτερη

κεφαλαιοποίηση στην

αγορά.

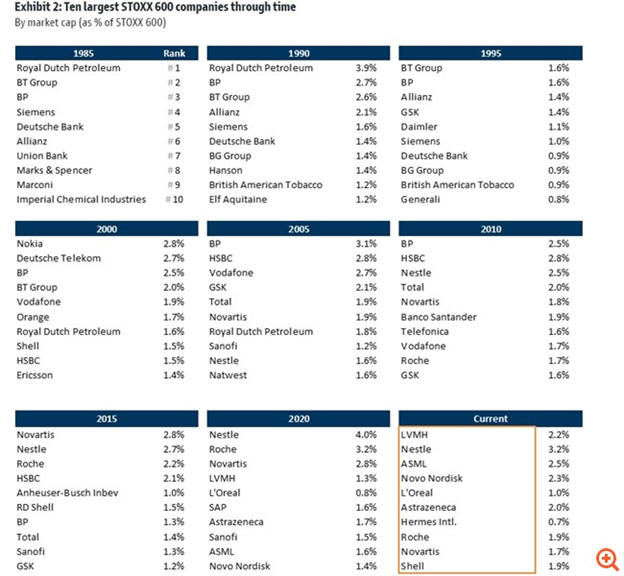

Πριν από είκοσι χρόνια,

στις αρχές του 2000, οι

10 μεγαλύτερες εταιρείες

στην Ευρώπη με βάση την

χρηματιστηριακή αξία

ήταν όλες εταιρείες

τηλεπικοινωνιών και

πετρελαίου, με εξαίρεση

μία τράπεζα (HSBC). Δέκα

χρόνια αργότερα, στις

αρχές του 2010 (ακριβώς

μετά την παγκόσμια

χρηματοπιστωτική κρίση),

ένα σύμπλεγμα εταιρειών

πετρελαίου, τραπεζών και

τηλεπικοινωνιών

εξακολουθούσε να είναι

από τις μεγαλύτερες στην

Ευρώπη, αλλά σε αυτές

προστέθηκαν εταιρείες με

πιο σταθερή ανάπτυξη: η

Nestle και τρεις

φαρμακοβιομηχανίες

(Novartis, Roche και

GSK).

Αυτή η μετατόπιση ήταν

συνάρτηση του

περιβάλλοντος χαμηλών

επιτοκίων και της

υψηλότερης αποστροφής

κινδύνου που χαρακτήριζε

τον επενδυτικό κόσμο

μετά την παγκόσμια

κρίση.

Στην κρίση της COVID,

δεν υπήρχαν τράπεζες,

εταιρείες πετρελαίου ή

τηλεπικοινωνιών μεταξύ

των 10 μεγαλύτερων στην

Ευρώπη. Στον ευρωπαϊκό

δείκτη κυριαρχούσαν

αυτές οι εταιρείες που η

Goldman αποκαλεί

GRANOLAS – οι

μεγαλύτερες ευρωπαϊκές

εταιρείες σε

κεφαλαιοποίηση κατά την

περίοδο εκείνη: GSK,

Roche, ASML, Nestle,

Novartis, Novo Nordisk,

L'Oreal, LVMH,

Astrazeneca, SAP και

Sanofi. Ο τίτλος

GRANOLAS βγήκε από τα

αρχικά των παραπάνω

εταιρειών.

Σήμερα η Ευρώπη

εξακολουθεί να

κυριαρχείται από τις

GRANOLAS, αλλά σε ένα

περιβάλλον που

επηρεάζεται από

υψηλότερο πληθωρισμό και

υψηλότερα επιτόκια,

προστέθηκαν ξανά το

2022-2023 μερικές

εταιρείες από την παλιά

οικονομία, όπως η Shell,

η TotalEnergies και η

HSBC.

Το μερίδιο αυτών των

εταιρειών στην

κεφαλαιοποίηση του STOXX

600 είναι παρόμοιο με το

συνδυασμένο βάρος των

μετοχών αξίας και των

κυκλικών μετοχών.

Κυριαρχείται από τους

κλάδους της Ενέργειας,

των Πρώτων Υλών, των

Τραπεζών και της

Αυτοκινητοβιομηχανίας.

Αυτή η αύξηση της

συγκέντρωσης της αγοράς

ήταν μία από τις πιο

εντυπωσιακές τάσεις της

εποχής μετά την

παγκόσμια

χρηματοπιστωτική κρίση,

όπως αναφέρει η Goldman.

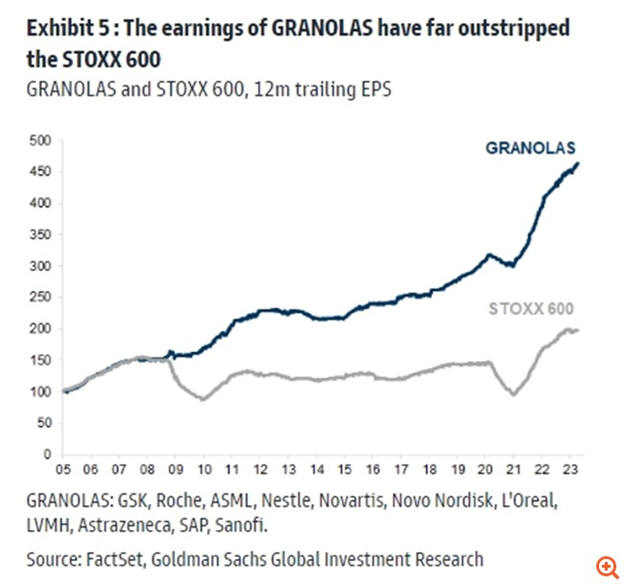

Όπως επισημαίνει, οι

συγκεκριμένες μετοχές

έχουν υπεραποδώσει του

αμερικανικού δείκτη S&P

500 στις οκτώ από τις

εννέα τελευταίες

διορθώσεις, ενώ έχουν

δείξει που πιο αμυντική

συμπεριφορά από το

σύνολο της αγοράς.

Μάλιστα είναι… διεθνείς.

Αντλούν μόνο το 20% των

εσόδων τους από την

Ευρώπη. Η πλειοψηφία

προέρχεται από τον

υπόλοιπο πλανήτη – 33%

από τη Βόρεια Αμερική,

35% από την

Ασία-Ειρηνικό και 12%

από άλλες Αναδυόμενες

Αγορές, καθώς

επεκτείνονται εκτός

Ευρώπης για να βρουν

νέους θύλακες

ανάπτυξης.

"Πιστεύουμε ότι οι

GRANOLAS θα συνεχίσουν

να διαδραματίζουν

σημαντικό ρόλο, καθώς

παρουσιάζουν ιδιότητες

που αναμένουμε να

κυριαρχήσουν στον

επόμενο κύκλο: Διψήφια

αύξηση κερδών, αμυντικά

χαρακτηριστικά και

χαμηλή μεταβλητότητα,

υψηλά περιθώρια κέρδους,

ισχυροί ισολογισμοί και

βιώσιμα μερίσματα",

καταλήγει η Goldman.= |