|

Με τους αναλυτές της

Goldman Sachs να

αναμένουν δύο ακόμη

αυξήσεις στα επιτόκια

από την Ευρωπαϊκή

Κεντρική Τράπεζα και την

Τράπεζα της Αγγλίας (με

τα επιτόκια να φτάνουν

στο 3,75% και στο 5%

αντίστοιχα) και μία

ακόμη από την Κεντρική

Τράπεζα της Σουηδίας

(ώστε να φέρει τα

επιτόκια στο 3,75%),

«ανοίγει ο δρόμος» για

μια υποχώρηση της

αναπτυξιακής δυναμικής

υπό το βάρος του

στεγαστικού κλάδου και

των διαύλων μετάδοσης

των πιέσεων στην

ευρύτερη οικονομία.

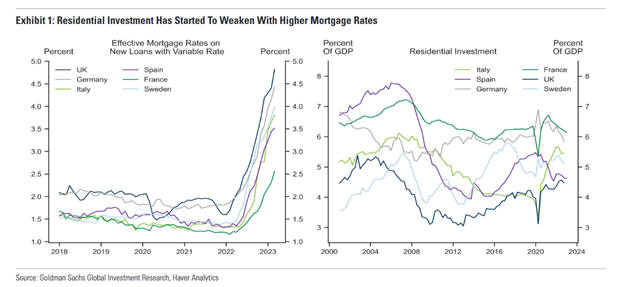

Πρώτον, τα υψηλότερα

επιτόκια στα στεγαστικά

δάνεια και τα

αυστηρότερα πρότυπα και

όροι δανειοδοτήσεων θα

επιβραδύνουν την

ανάπτυξη μέσω των

χαμηλότερων επενδύσεων

στο σκέλος των

κατοικιών. Μέχρι

στιγμής, οι αναλυτές

έχουν δει μια μέτρια

αποδυνάμωση των

οικιστικών επενδύσεων σε

ολόκληρη την Ευρώπη,

αλλά με μια αξιοσημείωτη

διαφοροποίηση μεταξύ των

χωρών. Ειδικότερα, ο

ρυθμός αύξησης των

επενδύσεων σε

κατοικίες έχει ήδη

υποχωρήσει περισσότερο

στην Ισπανία, τη

Γερμανία και τη Γαλλία,

από ό,τι στο Ηνωμένο

Βασίλειο, την Ιταλία και

τη Σουηδία. Το ποσοστό

των επενδύσεων σε

κατοικίες ως προς ΑΕΠ

ωστόσο, διαφέρει

σημαντικά, με πολύ

υψηλότερα ποσοστά στη

Γερμανία και τη Γαλλία,

από ό,τι στην Ισπανία

και το Ηνωμένο Βασίλειο,

γεγονός που

έχει ιδιαίτερη σημασία

για την επίδραση των

ασθενέστερων επενδύσεων,

σε αυτό το σκέλος, για

το ΑΕΠ.

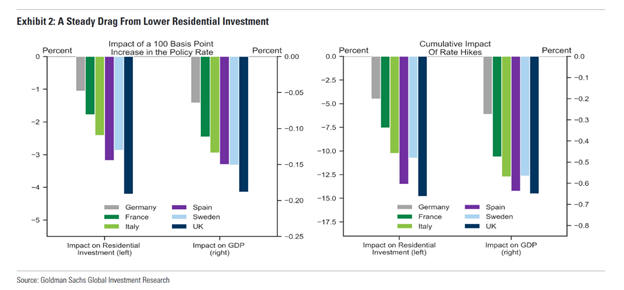

Η Goldman Sachs

διαπιστώνει ότι η

επίδραση

ενός επιτοκιακού «σοκ»

της τάξεως των 100

μονάδων βάσης επιφέρει

μια μείωση κατά 2,5%

περίπου στο επίπεδο των

οικιστικών επενδύσεων

κατά μέσο όρο σε

ολόκληρη την Ευρώπη, με

την εκτιμώμενη επίδραση

να διαφέρει κάπως μεταξύ

των χωρών. Επιπλέον, οι

αναλυτές εκτιμούν πως η

σωρευτική επίδραση των

αυξήσεων των επιτοκίων

στις επενδύσεις σε

κατοικίες θα

κυμανθεί μεταξύ 5% και

15% έως το τέταρτο

τρίμηνο του 2024, που

ισοδυναμεί με

μια οπισθοχώρηση της

τάξεως του 0,3% - 0,6%

στο πραγματικό ΑΕΠ κατά

τη διάρκεια αυτής της

περιόδου. Και πάλι, όπως

επισημαίνουν οι

αναλυτές, το μέγεθος και

ο χρόνος της επίδρασης

διαφέρουν μεταξύ των

χωρών, με μεγαλύτερες

επιπτώσεις στο Ηνωμένο

Βασίλειο, τη Σουηδία και

την Ισπανία (δεδομένων

των μεγαλύτερων κινδύνων

αναχρηματοδότησης)

έναντι της Γαλλίας και

της Γερμανίας.

Δεύτερον, η συνδυαστική

επίδραση από τις

δυσχερέστερες συνθήκες

δανειοδοτήσεων και της

επιβάρυνσης του κλίματος

εμπιστοσύνης, θα μειώσει

το διαθέσιμο εισόδημα

των νοικοκυριών μέσω των

υψηλότερων επιτοκίων των

στεγαστικών δανείων

επιβαρύνοντας συνεπώς

τις καταναλωτικές

δαπάνες, οι οποίες

ιστορικά αποτελούσαν ένα

σημαντικό «δίαυλο

μετάδοσης» των πιέσεων

προς την ευρύτερη

οικονομία. Η δυναμική

και το μοτίβο αυτής της

επίδρασης μεταξύ των

χωρών θα εξαρτηθούν από

διάφορους παράγοντες. Το

πλαίσιο ωρίμανσης των

στεγαστικών δανείων θα

καθορίσει την ταχύτητα

με την οποία τα

υψηλότερα επιτόκια για

τα νέα στεγαστικά δάνεια

τροφοδοτούν το μέσο

πραγματικό επιτόκιο

αυτών. Με δεδομένη τη

μεγαλύτερη βάση που

καταλαμβάνουν τα

στεγαστικά δάνεια

κυμαινόμενου επιτοκίου

στη Σουηδία, την Ισπανία

και την Ιταλία και τη

μικρότερη διάρκεια των

δανείων με υποθήκη στο

Ηνωμένο Βασίλειο, οι

εκτιμήσεις του

αμερικανικού οίκου

δείχνουν μια ταχύτερη

αύξηση των επιτοκίων των

στεγαστικών δανείων σε

αυτές τις χώρες.

Την ίδια στιγμή, ο

αντίκτυπος των

υψηλότερων πραγματικών

επιτοκίων στις πληρωμές

των τόκων των

στεγαστικών δανείων θα

αντανακλά το «στοκ» των

εκκρεμών στεγαστικών

δανείων, το οποίο είναι

υψηλότερο στη Σουηδία,

το Ηνωμένο Βασίλειο και

τη Γαλλία, αλλά

χαμηλότερο στην Ισπανία

και την Ιταλία δεδομένου

του υψηλότερου

ιδιοκτησιακού. Υπό αυτό

το πρίσμα, ο

αμερικανικός επενδυτικός

οίκος εκτιμά ότι οι

αυξήσεις των επιτοκίων

στα στεγαστικά δάνεια θα

μειώσουν το πραγματικό

ΑΕΠ κατά 0,9% σωρευτικά

στη Σουηδία και κατά

0,6% στο Ηνωμένο

Βασίλειο έως το τέταρτο

τρίμηνο του 2024 μέσω

του «καναλιού» της

οικονομικής

προσιτότητας, ενώ το

αποτέλεσμα αναμένεται να

είναι πολύ μικρότερο στη

Γαλλία και τη Γερμανία.

Ένα τρίτο σημείο στο

οποίο εστιάζει η Goldman

Sachs, είναι, το ότι η

αυστηρότερη νομισματική

πολιτική και η βραδύτερη

ανάπτυξη πιθανότατα θα

επηρεάσουν τις τιμές των

κατοικιών, τον πλούτο

των νοικοκυριών και

συνεπώς τις

καταναλωτικές

δαπάνες. Οι τιμές των

κατοικιών έχουν ήδη

αποκλιμακωθεί σημαντικά

στη Σουηδία, τη Γερμανία

και το Ηνωμένο Βασίλειο,

εξαλείφοντας κάπως την

άνοδο που καταγράφηκε

μετά την πανδημία του

κορονοϊού, ενώ τα

τελευταία στοιχεία,

δείχνουν μια

σταθεροποίηση στη

Γαλλία, την Ισπανία και

την Ιταλία, με κάποιες

ήπιες, μόνο, μειώσεις να

αναμένονται το επόμενο

διάστημα.

Οι αναλυτές παρατηρούν

ότι στην Ευρωζώνη, τα

επιτόκια των στεγαστικών

δανείων έχουν αυξηθεί

και ο δανεισμός έχει

επιδεινωθεί, γεγονός που

δείχνει ότι η

αυστηροποίηση της

νομισματικής πολιτικής

έχει αρχίζει να

εμφανίζει κάποιες

«ρώγμες» στην αγορά

κατοικίας. Η τάση στις

τιμές των κατοικιών

έγινε έντονα αρνητική

στο τέλος του τέταρτου

τριμήνου του 2022, αλλά

επανήλθε ελαφρώς στις

αρχές του 2023.

Κατά συνέπεια, η Goldman

Sachs εκτιμά ότι

η Σουηδία (σωρευτική

επίπτωση 1,9%),

το Ηνωμένο

Βασίλειο (1,6%) και

η Ισπανία (1,3%)

καθίστανται πιο ευάλωτες

σε μια επιβράδυνση που

οφείλεται στον κλάδο των

ακινήτων μέσω της

αυστηροποίησης της

πολιτικής, δεδομένου του

υψηλότερου όγκου

στεγαστικών δανείων και

της μικρότερης διάρκειας

αυτών. Από την άλλη, τα

χαμηλότερα επίπεδα

στεγαστικών δανείων στην

Ιταλία και η μεγαλύτερη

διάρκεια αποπληρωμής στη

Γαλλία και τη Γερμανία

θα επιφέρουν ένα

μικρότερο αντίκτυπο από

τις πιέσεις που

ασκούνται μέσω της

αγοράς των οικιστικών

ακινήτων, της τάξεως του

0,7% - 0,8%. Επιπλέον,

η πιο αργή μετάδοση των

υψηλότερων επιτοκίων

στις επενδύσεις σε

οικιστικά ακίνητα και

στις τιμές των κατοικιών

και η πιο καθυστερημένη

εμφάνιση των επιπτώσεων

από τις αυξήσεις των

επιτοκίων στη δυνατότητα

εξυπηρέτησης και

αποπληρωμής των

στεγαστικών δανείων τη

στιγμή μάλιστα που

επανέρχονται τα

στεγαστικά δάνεια με

σταθερό επιτόκιο, δεν

έχει αποκρυσταλλώσει

ακόμη το πλήγρες μέγεθος

της ευρύτερης

επιβάρυνσης και πτώσης.

Συνολικά ωστόσο, οι

εκτιμήσεις του

αμερικανικού οίκου

υποδεικνύουν μια

σημαντική, αλλά

διαχειρίσιμη επιβάρυνση

της ανάπτυξης, από τις

πιέσεις των τριών

«καναλιών» στον κλάδο

των οικιστικών ακινήτων,

η οποία συνάδει με την

πρόβλεψή του για μια

αδύναμη, αλλά θετική

ανάπτυξη σε ολόκληρη την

Ευρώπη.

Πηγή:

Goldman Sachs |