|

Και κοιτάζοντας αυτή την

τιμολόγηση φαίνεται

ξεκάθαρα ο μεγάλος

βαθμός αβεβαιότητας που

υπάρχει: η αγορά

τιμολογεί 40% πιθανότητα

για ένα σενάριο

στασιμοπληθωρισμού και

υψηλότερων για

μεγαλύτερο διάστημα

επιτοκίων τους επόμενους

δώδεκα μήνες, πιθανότητα

35% για δύο έως πέντε

μειώσεις επιτοκίων ύψους

25 μ.β η κάθε μία από

την Fed (Goldilocks),

και πιθανότητα 25% για

ύφεση που θα απαιτήσει

πιο σημαντικές μειώσεις.

Η HSBC (την έκθεση

παρουσιάζει η ΕΛ.

Κούρταλη στο

capital.gr)

εξετάζει έτσι τις

επιπτώσεις που θα έχουν

αυτά τα τρία σενάρια,

στις αγορές.

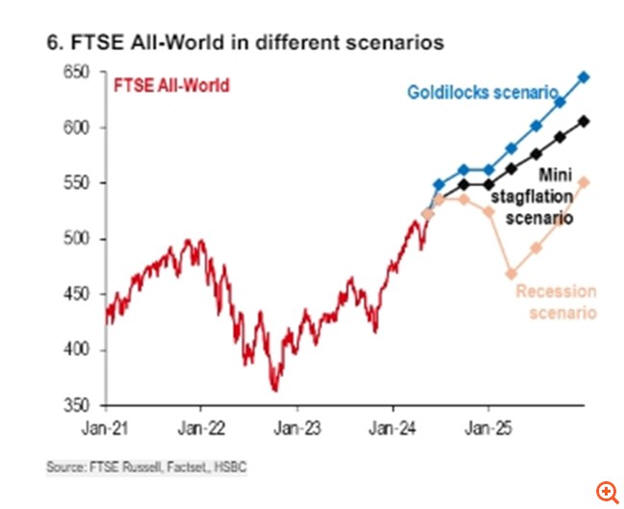

Σενάριο Goldilocks

Σε ένα σενάριο

Goldilocks, η HSBC

εκτιμά ότι οι παγκόσμιες

μετοχές θα "τρέξουν"

περαιτέρω κατά 7% το

2024 και το ανοδικό αυτό

μομέντουμ θα συνεχιστεί

και το 2025 με περαιτέρω

ράλι 15% ετησίως.

Το σενάριο Goldilocks

βρίσκεται "υπό έλεγχο"

ωστόσο λόγω των

ανανεωμένων ανησυχιών

για τον πληθωρισμό και

της προοπτικής

διατήρησης υψηλότερων

επιτοκίων. Πάντως, η

HSBC υποστηρίζει ότι η

απόρριψη αυτού του

σεναρίου μπορεί να είναι

πρόωρη. Ενώ οι μειώσεις

των επιτοκίων ενδέχεται

να καθυστερήσουν, ο

ακριβής χρόνος της

αρχικής χαλάρωσης της

Fed είναι λιγότερο

κρίσιμος για τις

μετοχές. Ο ουσιαστικός

κίνδυνος προκύπτει εάν η

Fed αναγκαστεί να

αυξήσει περαιτέρω τα

επιτόκια, ωθώντας το

αναμενόμενο τερματικό

επιτόκιο σημαντικά

υψηλότερα.

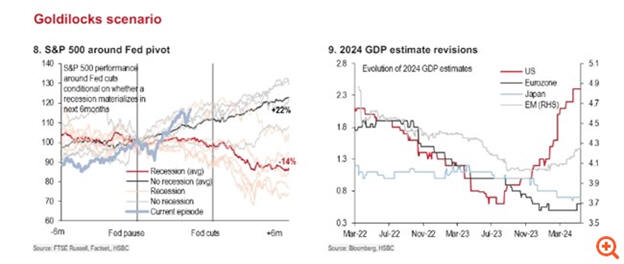

Η HSBC αναμένει ότι η

Fed θα πραγματοποιήσει

μία μείωση επιτοκίων

κατά 25 μ.β το 2024 και

μειώσεις ύψους 75 μ.β.

το 2025, καθώς η

δυναμική του πληθωρισμού

υποχωρεί σε σχέση με

φέτος, υποστηριζόμενη

από τα φαινόμενα βάσης,

ιδίως εντός του κλάδου

των υπηρεσιών. Αυτό το

περιβάλλον χαλάρωσης και

ισχυρής οικονομικής

ανάπτυξης της Fed θα

πρέπει να υποστηρίζει

τις μετοχές: ιστορικά, ο

S&P 500 έχει αυξηθεί

κατά μέσο όρο 22% από τη

στιγμή που η Fed σταματά

τις αυξήσεις έως έξι

μήνες μετά την έναρξη

των μειώσεων των

επιτοκίων, υπό την

προϋπόθεση ότι δεν

ακολουθεί άμεσα ύφεση.

Σενάριο

στασιμοπληθωρισμού

Η HSBC πιστεύει ότι οι

παγκόσμιες μετοχές

μπορούν ακόμα να έχουν

ισχυρή απόδοση σε ένα

σενάριο μίνι

στασιμοπληθωρισμού, αν

και με μεγαλύτερη

μεταβλητότητα: σε ένα

πλαίσιο επίμονου

πληθωρισμού, οι

παγκόσμιες μετοχές θα

παραμείνουν γενικά

σταθερές για το υπόλοιπο

του 2024 εν μέσω

αβεβαιότητας της Fed,

αλλά θα αυξηθούν κατά

10% το 2025 καθώς οι

αγορές αποκτούν

μεγαλύτερη σαφήνεια και

η κερδοφορία συνεχίζει

να ενισχύεται.

Ενδείξεις

στασιμοπληθωρισμού έχουν

επανέλθει στην

επιφάνεια, όπως ο

επίμονος πληθωρισμός

στις ΗΠΑ και

απογοητευτική αύξηση του

ΑΕΠ. Τον Απρίλιο, ο

πληθωρισμός αυξήθηκε

κατά 3,4% ετησίως, με

τον δομικό πληθωρισμό να

αυξάνεται κατά 3,6%.

Τους τελευταίους τρεις

μήνες, ο ετήσιος

ρυθμός του δομικού

πληθωρισμού έφτασε στο

4,1%, το υψηλότερο

επίπεδο από τον Μάιο του

2023— μια ανησυχητική

εξέλιξη. Οι

οικονομολόγοι της HSBC

προβλέπουν μέσο

πληθωρισμό 3,3% για το

2024 και 3,0% για το

2025. Εν τω μεταξύ, η

οικονομία των ΗΠΑ

αναπτύχθηκε με ετήσιο

ρυθμό μόλις 1,6% το

πρώτο τρίμηνο του 2024,

το πιο αδύναμο από το

2022.

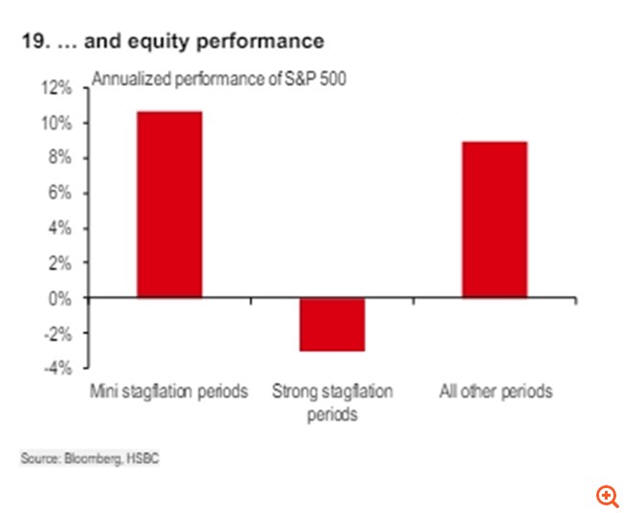

Ανατρέχοντας ιστορικά

στις επιπτώσεις του

στασιμοπληθωρισμού στις

χρηματιστηριακές αγορές,

η HSBC εντοπίζει δύο

τάσεις: "μίνι" επεισόδια

στασιμοπληθωρισμού (που

ορίζονται ως όταν ο ISM

των ΗΠΑ κυμαίνεται από

47-52 και ο πληθωρισμός

είναι μεταξύ 3%-5% σε

ετήσια βάση) και

επεισόδια "ισχυρού"

στασιμοπληθωρισμού (όταν

ο ISM των ΗΠΑ παραμένει

μεταξύ 47-52 και ο

πληθωρισμός του

υπερβαίνει το 5% σε

ετήσια βάση).

Σε περιόδους έντονου

πληθωρισμού, οι μετοχές

έχουν κακή απόδοση, με

αποδόσεις -3% σε ετήσια

βάση. Ο υψηλός

πληθωρισμός έχει

προκαλέσει μια πιο

σκληρή στάση από τη Fed,

επηρεάζοντας αρνητικά

τις αποτιμήσεις των

μετοχών. Ιστορικά, το

P/E του S&P 500

κυμαινόταν από 8x έως

15x όταν ο πληθωρισμός

ήταν πάνω από 4% (επί

του παρόντος στο 21x).

Σε περιόδους "μίνι"

στασιμοπληθωρισμού

ωστόσο, ο S&P 500 τα

πήγε πολύ καλύτερα, με

ετήσιες αποδόσεις 11%.

Κατά την άποψη της

βρετανικής τράπεζας, οι

αγορές μπορεί να είναι

πιο ανθεκτικές τώρα στον

στασιμοπληθωρισμό και τα

παρατεταμένα υψηλά

επιτόκια από ό,τι στο

παρελθόν.

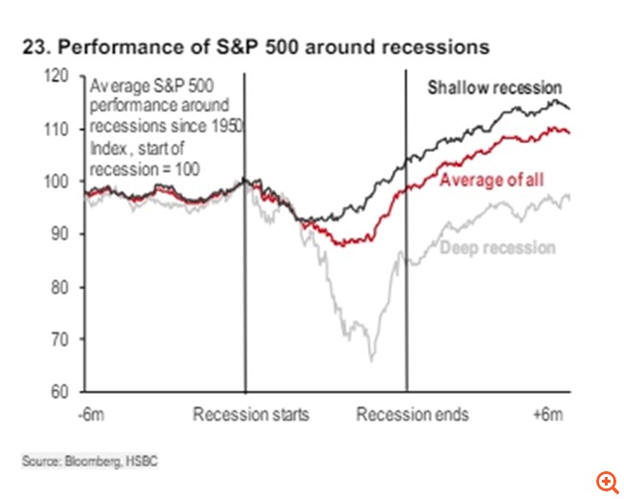

Σενάριο ύφεσης

Σε ένα σενάριο (ρηχής)

ύφεσης οι μετοχές θα

υποχωρήσουν κατά περίπου

10%, σύμφωνα και με την

ιστορία. Η HSBC πιστεύει

ότι οι ταχύτερες

μειώσεις επιτοκίων των

κεντρικών τραπεζών και η

χαλάρωση των

χρηματοοικονομικών

συνθηκών θα βοηθούσαν

τις μετοχές να

ανακάμψουν γρήγορα.

Οι φόβοι για ύφεση έχουν

μειωθεί σημαντικά από

τις αρχές του 2023, όταν

η μέση

εκτίμηση προέβλεπε 70%

πιθανότητα ύφεσης μέσα

στο επόμενο έτος. Αυτές

οι πιθανότητες από τότε

μειώθηκαν στο 30%, το

οποίο εξακολουθεί να

είναι πάνω από το

ιστορικό πρότυπο. Ενώ η

HSBC αξιολογεί ως χαμηλό

τον κίνδυνο ύφεσης εντός

του επόμενου έτους,

εξακολουθούν να υπάρχουν

ορισμένοι κίνδυνοι. Η

καμπύλη αποδόσεων

εξακολουθεί να είναι

αισθητά ανεστραμμένη, με

τη Fed του Κλίβελαντ να

υποδηλώνει ότι αυτό

συνεπάγεται πιθανότητα

55% για ύφεση. Οι

πτωχεύσεις επιχειρήσεων

αυξάνονται σε μεγάλες

περιφέρειες οδηγώντας σε

επιβράδυνση των

προσλήψεων, αν και οι

εταιρείες δεν

περιορίζουν σημαντικά το

εργατικό τους δυναμικό.

Τα ποσοστά ανοίγματος

θέσεων εργασίας και

αποχώρησης μειώνονται.

Μια άλλη σημαντική

αβεβαιότητα αφορά το

πολιτικό τοπίο,

ιδιαίτερα καθώς η

προσοχή στρέφεται στις

εκλογές στις ΗΠΑ στις 5

Νοεμβρίου, όπως

επισημαίνει η βρετανική

τράπεζα. Αυτή η εστίαση

έχει ενισχυθεί καθώς οι

τρέχουσες δημοσκοπήσεις

δείχνουν σε μεγάλο βαθμό

μια οριακή νίκη για τον

Ντόναλντ Τραμπ. Οι

σημαντικές νομοθετικές

αλλαγές εξαρτώνται από

το να κερδίσει ένα κόμμα

τον Λευκό Οίκο και τα

δύο Σώματα του Κογκρέσου

– μια "καθαρή νίκη" –

κάτι που φαίνεται όλο

και πιο απίθανο. Ως εκ

τούτου, υπάρχει μια

αυξανόμενη εστίαση στις

πιθανές εμπορικές

πολιτικές που θα

μπορούσαν να

εφαρμοστούν, ειδικά από

τη στιγμή που ο Τραμπ

έχει ήδη προτείνει

γενικό δασμό 10% στις

εισαγωγές εάν

επανεκλεγεί, και

αναφορές δείχνουν ότι

είναι επίσης υπέρ του

δασμού 60% στις

εισαγωγές κινεζικών

προϊόντων. Τέτοιες

αλλαγές θα μπορούσαν να

γίνουν ακόμη και αν το

κόμμα του προέδρου δεν

ελέγχει το Κογκρέσο.

Οι ακριβείς λεπτομέρειες

των πολιτικών παραμένουν

ελάχιστες, αλλά η

πιθανότητα για

εκτεταμένους νέους

εμπορικούς περιορισμούς

θα είναι καθοριστική για

τον προσδιορισμό της

πιθανής αντίδρασης της

αγοράς και άρα των

διεθνών αγορών στα

εκλογικά αποτελέσματα,

απηχώντας τον κεντρικό

ρόλο που έπαιξε η

εμπορική πολιτική τόσο

το 2016 όσο και το 2020.

Έχοντας αυτό κατά νου, η

HSBC πιστεύει ότι μπορεί

να είναι συνετό οι

επενδυτές να στραφούν σε

ορισμένες αμυντικές

επενδύσεις καθώς

προχωράμε στο δεύτερο

εξάμηνο του έτους,

ιδιαίτερα καθώς οι

αποτιμήσεις για

αμυντικές μετοχές έναντι

κυκλικών είναι

ελκυστικές. Πράγματι, οι

χρηματιστηριακές αγορές

συχνά υποχωρούν

σημαντικά κατά τη

διάρκεια της οικονομικής

ύφεσης, με τη σοβαρότητα

της ύφεσης να επηρεάζει

την έκταση της πτώσης.

Σε ρηχές υφέσεις, ο S&P

500 συνήθως υποχωρεί

κατά περίπου 10% σε

σύγκριση με 35% σε πιο

σοβαρές υφέσεις, ενώ οι

αμυντικές μετοχές

υπεραποδίδουν των

κυκλικών μετοχών κατά 5%

σε ρηχές υφέσεις και 20%

σε βαθύτερες. Οι

χρηματιστηριακές αγορές

τείνουν επίσης να

ανακάμπτουν πολύ πριν

τελειώσει η ύφεση,

συνήθως φθάνοντας στα

χαμηλά τους στα μισά της

ύφεσης και ουσιαστικά

ανακάμπτοντας περίπου

75% στη συνολική

διάρκεια του οικονομικού

κύκλου.

|