|

Αν και η γενική εικόνα

δείχνει μείωση στα μη

εξυπηρετούμενα δάνεια

κατά τα τελευταία

χρόνια, το 2022 οι

καθυστερήσεις από 1 έως

90 ημέρες αυξήθηκαν κατά

22,6% (σε 4,9 δισ. ευρώ)

και κατά βάση

προέρχονται από τα

επιχειρηματικά δάνεια.

Τα δάνεια σε καθυστέρηση

μεγαλύτερη των 90 ημερών

υποχώρησαν σε 4,4 δισ.

ευρώ (- 23,1%), εκ των

οποίων το 77% των

κόκκινων δανείων με αυτά

τα χαρακτηριστικά είναι

σε καθυστέρηση

μεγαλύτερη του ενός

έτους (αυξημένα 69,8%

από το 2021). Το

αντίστοιχο ποσοστό

καθυστέρησης για τα

επιχειρηματικά δάνεια

ανέρχεται σε 84,4%, για

τα στεγαστικά σε 58,7%

και για τα καταναλωτικά

σε 68,2%. Το ποσοστό

καθυστέρησης για τα

επιχειρηματικά δάνεια

πάνω από χρόνο ανέρχεται

σε 84,4%, για τα

στεγαστικά σε 58,7% και

για τα καταναλωτικά σε

68,2%.

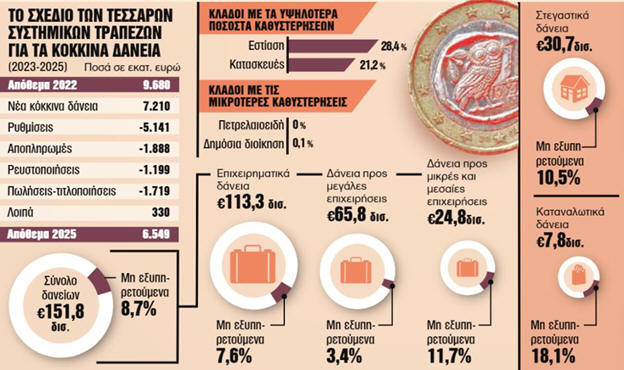

Ενα σημαντικό στοιχείο,

το οποίο εν μέρει εξηγεί

το μεγαλύτερο,

συγκριτικά, ποσοστό μη

εξυπηρετούμενων δανείων

στις επιχειρήσεις, είναι

ο υψηλός δανεισμός. Τον

Δεκέμβριο του 2022,

σύμφωνα με τα στοιχεία

της Τράπεζας της

Ελλάδος, οι

χρηματοδοτήσεις προς τις

επιχειρήσεις, με

στοιχεία εντός

ισολογισμού, ανήλθαν σε

113,3 δισ. ευρώ,

αποτελώντας περίπου το

75% της συνολικής

χρηματοδότησης της

οικονομίας από τα

ελληνικά πιστωτικά

ιδρύματα. Ο λόγος των

κόκκινων δανείων στο

επιχειρηματικό

χαρτοφυλάκιο

διαμορφώθηκε σε 7,6% και

οφείλεται κυρίως στο

υψηλό ποσοστό των μην

εξυπηρετούμενων δανείων

των μικρομεσαίων (11,7%)

και των πολύ μικρών

επιχειρήσεων (27,1%).

Διαγραφές δανείων

Τα σχέδια των πιστωτικών

ιδρυμάτων για την

περαιτέρω μείωση κατά

32% των κόκκινων δανείων

έως το 2025 αποκαλύπτει

ότι οι τράπεζες

περιμένουν νέα κόκκινα

δάνεια άνω των 7 δισ.

ευρώ. Ωστόσο, θα

καταφέρουν να μειώσουν

το συνολικό απόθεμα

κόκκινων δανείων με

περισσότερες διαγραφές,

δηλαδή κουρέματα, και

λιγότερο με

πλειστηριασμούς. Τα ψιλά

γράμματα των σχεδίων

μείωσης δείχνουν ότι θα

πραγματοποιηθεί κυρίως

από αποπληρωμές δανείων

(1,9 δισ. ευρώ) και

διαγραφές (1,7 δισ.

ευρώ) και δευτερευόντως

με πωλήσεις (0,7 δισ.

ευρώ) και ρευστοποιήσεις

εξασφαλίσεων (0,5 δισ.

ευρώ). Να σημειωθεί ότι

οι διαγραφές δανείων το

2022 ανήλθαν σε 1 δισ.

ευρώ, εκ των οποίων τα

0,6 δισ. ευρώ αφορούν

καταγγελμένες

απαιτήσεις, κυρίως

επιχειρηματικών δανείων

(0,5 δισ. ευρώ). Η

καθαρή ροή πάντως

αναμένεται να παραμείνει

θετική στα 2,1 δισ.

ευρώ, εξαιτίας, όπως

αναφέρει η ΤτΕ, των

τρεχουσών οικονομικών

συνθηκών οι οποίες

αναμένεται να ασκήσουν

πιέσεις βραχυπρόθεσμα

στη χρηματοοικονομική

κατάσταση των

νοικοκυριών και των

επιχειρήσεων.

Υπό αυτό το κλίμα το

τραπεζικό σύστημα

βρίσκεται σε επιφυλακή

για την αποφυγή νέας

γενιάς κόκκινων δανείων

και η ασπίδα είναι να

μειωθούν περαιτέρω τα μη

εξυπηρετούμενα δάνεια

στα 6,549 δισ. ευρώ στο

τέλος του 2025, από 9,68

δισ. ευρώ το 2022. Με

αυτή τη μείωση, ο

δείκτης των μη

εξυπηρετούμενων δανείων

από 7% θα διαμορφωθεί

στο 4%, κάνοντας ένα

βήμα πιο κοντά στον

ευρωπαϊκό μέσο όρο.

Σημειώνεται ότι το

ποσοστό μη

εξυπηρετούμενων δανείων

στο σύνολο των δανείων

(Δεκέμβριος 2022: 8,7%)

μειώθηκε, αλλά παραμένει

σημαντικά υψηλότερο του

αντίστοιχου ευρωπαϊκού

μέσου όρου.

Ακτινογραφία κόκκινων

Ως προς τη διάρθρωση των

χρηματοδοτήσεων στους

κλάδους της ελληνικής

οικονομίας, η μεγαλύτερη

συγκέντρωση αφορά τις

χρηματοπιστωτικές

επιχειρήσεις (24% των

συνολικών

χρηματοδοτήσεων προς

επιχειρήσεις, έναντι 26%

για το 2021). Στον κλάδο

αυτό συμπεριλαμβάνονται

τα τμήματα των

τιτλοποιήσεων με υψηλή

εξοφλητική

προτεραιότητα, τα οποία

διακρατούν τα ιδρύματα

στο πλαίσιο του

προγράμματος «Ηρακλής».

Ο δείκτης των κόκκινων

δανείων για τον εν λόγω

κλάδο κυμαίνεται σε

επίπεδο πολύ χαμηλότερο

του μέσου όρου του

αντίστοιχου δείκτη των

επιχειρηματικών δανείων

(0,8% το 2022, έναντι

3,1% για το 2021). Τα

υψηλότερα ποσοστά

καταγράφονται στους

κλάδους της εστίασης

(28,4%), των κατασκευών

(21,2%), του εμπορίου

(13,3%), της διαχείρισης

ακίνητης περιουσίας

(12%), των καταλυμάτων

(10,5%), των αγροτικών

δραστηριοτήτων (10,3%)

και της μεταποίησης

(10%). Υψηλά ποσοστά

καταγράφονται και σε

επιμέρους κλάδους της

μεταποίησης, όπως ο

κλάδος της

κλωστοϋφαντουργίας

(30,3%), της βιομηχανίας

χάρτου, ξύλου και

επίπλων (21,7%) και των

λοιπών μεταποιητικών

δραστηριοτήτων (20,6%),

τα οποία όμως αφορούν

μικρότερα υπόλοιπα

χορηγήσεων και συνεπώς

έχουν μικρή επίδραση στη

διαμόρφωση του συνολικού

δείκτη ΜΕΔ του κλάδου

της μεταποίησης. Τα

χαμηλότερα ποσοστά

παρατηρούνται ενδεικτικά

στους κλάδους της

ενέργειας (1%) και των

χρηματοπιστωτικών

επιχειρήσεων (0,8%).

Πηγή: in.gr |