|

Στις 23 Αυγούστου ο

Jerome Powell, ο

πρόεδρος της κεντρικής

τράπεζας, δήλωσε ότι

μάλλον ήρθε η ώρα για τα

επιτόκια να μειωθούν. Η

πρώτη μείωση αναμένεται

στις 18 Σεπτεμβρίου,

όταν θα συνεδριάσει η

επιτροπή καθορισμού των

επιτοκίων της. Η αλλαγή

αυτή θα σημάνει το τέλος

ενός κύκλου αυξήσεων που

έχει οδηγήσει το

επιτόκιο πολιτικής της

Fed από κοντά στο μηδέν

το 2022 σε 5,25% έως

5,5% σήμερα. Οι μειώσεις

των επιτοκίων μειώνουν

το κόστος ευκαιρίας της

κατοχής εμπορευμάτων, τα

οποία, σε αντίθεση με

περιουσιακά στοιχεία

όπως τα ομόλογα και τα

ακίνητα, δεν παρέχουν

απόδοση. Θα δώσει ο

παράγοντας Fed την ώθηση

στις τιμές που ελπίζουν

οι επενδυτές και

φοβούνται οι εν ενεργεία

πολιτικοί (και όχι μόνο

η Kamala Harris);

Η ιστορία μας δίνει

κάποια μαθήματα. Από το

2000 η Fed έχει

καταφέρει τρεις κύκλους

μείωσης των επιτοκίων:

το 2001 (όταν έσκασε η

φούσκα dotcom), το 2007

(όταν η έκρηξη των

αμερικανικών subprime

πήρε παγκόσμια διάσταση)

και το 2019-20 (κατά τη

διάρκεια των εμπορικών

πολέμων με την Κίνα και

της ύφεσης της

Covid-19). Οι κινητήριοι

μοχλοί για την κάθε

μείωση ήταν

διαφορετικοί, γεγονός

που συμβάλλει στην

εξήγηση του γιατί οι

μειώσεις διέφεραν ως

προς την ταχύτητα, το

μέγεθος και, τελικά, τον

αντίκτυπο στις αγορές

εμπορευμάτων.

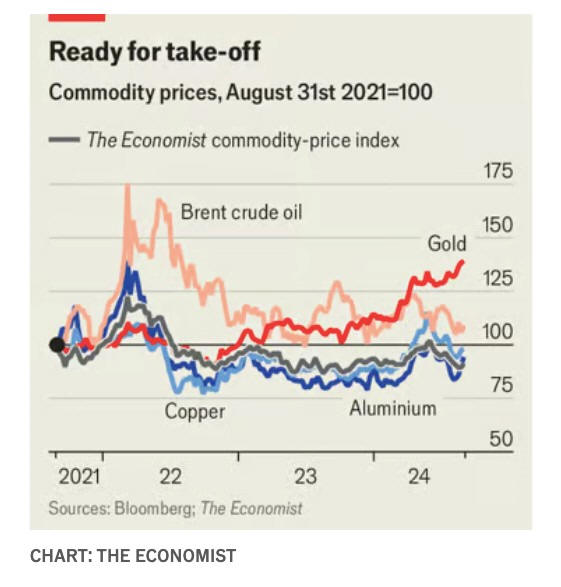

Το πρώτο μάθημα είναι

ότι οι μειώσεις των

επιτοκίων επηρεάζουν

ορισμένες αγορές

περισσότερο από άλλες.

Τα χαμηλότερα επιτόκια

πολιτικής ενισχύουν τη

σχετική ελκυστικότητα

των βασικών εμπορευμάτων

για τους επενδυτές που

αναζητούν προστασία από

τον πληθωρισμό -δηλαδή

τις τράπεζες, τις

ασφαλιστικές εταιρείες

και τα συνταξιοδοτικά

ταμεία. Αυτό έγινε πιο

εμφανές στις τιμές του

χρυσού, καθώς και στις

τιμές των βιομηχανικών

μετάλλων, όπως το

αλουμίνιο και ο

ψευδάργυρος, και του

αργού πετρελαίου. Τα

εμπορεύματα που είναι

λιγότερο ευαίσθητα στα

επιτόκια περιλαμβάνουν

τα «χύδην» υλικά, όπως ο

άνθρακας και τα σιτηρά,

λέει ο Tom Price της

τράπεζας Panmure

Liberum. Οι αγορές για

αυτά διέπονται από

παραγωγούς και

καταναλωτές και

υπακούουν σε τοπικούς

παράγοντες.

Το δεύτερο μάθημα είναι

ότι ο παράγοντας Fed

ποικίλλει σε διάρκεια.

Σε έναν «καλό» κύκλο

περικοπών ο πληθωρισμός

τίθεται υπό έλεγχο και η

οικονομική ανάπτυξη

παραμένει αξιοπρεπής,

πράγμα που σημαίνει ότι

η αρχική ώθηση στις

τιμές των εμπορευμάτων

τείνει να διαρκεί

περισσότερο, καθώς η

ζήτηση για τα υποκείμενα

υλικά διαρκεί. Οι

«κακοί» κύκλοι

περικοπών, όταν οι

κεντρικοί τραπεζίτες δεν

μπορούν να αποτρέψουν

την ύφεση, παρέχουν μια

φευγαλέα ώθηση στις

αγορές εμπορευμάτων, με

εξαίρεση τον χρυσό, ο

οποίος τα πηγαίνει

καλύτερα όταν τα

πράγματα πάνε στραβά.

Τόσο το πετρέλαιο όσο

και τα μέταλλα τα πήγαν

άθλια μετά την παγκόσμια

χρηματοπιστωτική κρίση

του 2007-09 και την

περίοδο της Covid-19,

παρά τη βιασύνη της Fed

να μειώσει τα επιτόκια.

Τι πρέπει να περιμένουμε

αυτή τη φορά; Οι έμποροι

ελπίζουν σίγουρα σε μια

ώθηση. Σύμφωνα με την

τράπεζα JPMorgan Chase,

την εβδομάδα κατά την

οποία ο Jerome Powell

έκανε τις παρατηρήσεις

του, οι καθαρές θέσεις

των επενδυτών σε όλες

τις αγορές εμπορευμάτων

εκτοξεύτηκαν σε υψηλό

τεσσάρων εβδομάδων στα

97 δισ. δολάρια,

αυξημένες κατά 13% σε

σχέση με την προηγούμενη

εβδομάδα. Οι τιμές για

μια ευρεία ομάδα

βιομηχανικών μετάλλων

είχαν ήδη αυξηθεί κατά

4-10% κατά την

προετοιμασία της ομιλίας

του κ. Powell. Πιθανώς

θα αυξηθούν και πάλι

όταν υλοποιηθούν οι

περικοπές, και μπορεί να

παραμείνουν υψηλές για

αρκετό καιρό, διότι οι

δείκτες υποδηλώνουν ότι

η οικονομική προσγείωση

που βρίσκεται σε εξέλιξη

φαίνεται να είναι ήπιας

μορφής, με την ανάπτυξη

να αντέχει.

Ωστόσο, το πιο ευαίσθητο

πολιτικά εμπόρευμα – το

πετρέλαιο – μπορεί να

επηρεαστεί λιγότερο. Τα

μέλη του Οργανισμού

Πετρελαιοεξαγωγικών

Χωρών (ΟΠΕΚ) επιθυμούν

να άρουν τις περικοπές

παραγωγής, οι οποίες

έχουν στερήσει από τα

τέλη του περασμένου

έτους το 3% της

δυνητικής προσφοράς

αργού του καρτέλ. Η

συμμόρφωση των μελών με

αυτές τις περικοπές

εξασθενεί ούτως ή άλλως,

ενώ η παραγωγή

πετρελαίου αυξάνεται

εκτός. Η επιπλέον

προσφορά θα επιβαρύνει

τις τιμές. Το ίδιο θα

συμβεί και με την

αδύναμη ζήτηση: ακόμα

και αν η αμερικανική

οικονομία επιβραδύνεται

ήπια, αυτό συμβαίνει τη

στιγμή που η Κίνα

εξακολουθεί να

μαστίζεται από

προβλήματα.

Ταυτόχρονα, τα

εμπορεύματα που

επωφελούνται από τα

χαμηλότερα επιτόκια θα

επωφεληθούν πιθανώς

περισσότερο από ό,τι σε

προηγούμενους κύκλους. Ο

χρυσός έχει πάρει την

ανιούσα, ωθούμενος από

τις γεωπολιτικές

εντάσεις, τη ζήτηση

λιανικής και την όρεξη

των κεντρικών τραπεζών

για ράβδους. Η τράπεζα

MUFG προβλέπει ότι μέχρι

το 2025, το μέταλλο θα

φτάσει τα 3.000 δολάρια

ανά ουγγιά, από τα 2.500

δολάρια σήμερα, που

είναι ήδη ρεκόρ. Ο

χαλκός θα μπορούσε

επίσης να δει μεγαλύτερη

ώθηση από ό,τι συνήθως.

Τα τελευταία χρόνια το

μέταλλο έχει γίνει όλο

και πιο δημοφιλές μεταξύ

των θεσμικών επενδυτών

λόγω του ρόλου του στην

πράσινη μετάβαση.

Ο Ehsan Khoman της MUFG

εκτιμά ότι αυτό θα

μπορούσε να είναι αρκετό

για να ξεπεράσουν τα

εμπορεύματα στο σύνολό

τους κάθε άλλη μεγάλη

κατηγορία περιουσιακών

στοιχείων κατά το έτος

που ακολουθεί την πρώτη

μείωση της Fed. Αντί για

το 2001, πιστεύει ότι ο

κόσμος έχει επιστρέψει

στο 1995, όταν η Fed

έκανε τρεις περικοπές

στα μέσα του κύκλου για

να διευκολύνει την

οικονομία πάνω από ένα

μέτριο σκαμπανέβασμα,

προκαλώντας άνοδο των

εμπορευμάτων. Η

προοπτική των χαμηλών

τιμών του πετρελαίου

είναι ευπρόσδεκτη για

την κ. Harris. Οι

επενδυτές, από την

πλευρά τους, θα είναι

ευχαριστημένοι με άνοδο

των τιμών αλλού.

Πηγή: The Economist |