|

Τα προβληματικά δάνεια

μειώθηκαν περαιτέρω, αν

και περισσότερες

βελτιώσεις στην ποιότητα

των περιουσιακών

στοιχείων θα είναι

πρόκληση για τον κλάδο,

τονίζει ο οίκος. Ο οίκος

αξιολόγησης εκτιμά στην

τελευταία έκθεση του πως

οι τέσσερις μεγαλύτερες

τράπεζες της χώρας Alpha

Bank, (Ba2/Ba3 Stable,

b1), Eurobank (Ba2/Ba3

Positive, b1), Εθνική

Τράπεζα (Ba2/Ba3

Positive, b1)

και Τράπεζα

Πειραιώς (Βa3/Β1 Stable,

b2), κατάφεραν να

μειώσουν περαιτέρω τα

προβληματικά δάνεια

και αναμένονται

περισσότερες βελτιώσεις

στην ποιότητα των

περιουσιακών τους

στοιχείων.

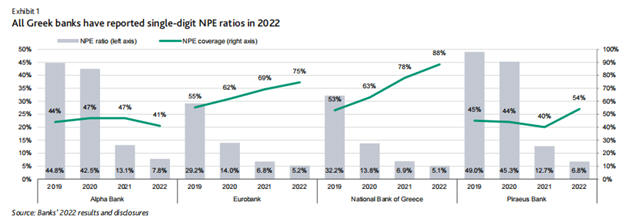

Τα «κόκκινα δάνεια»

Από εκεί και πέρα τα

NPEs, όπως αναφέρει ο

οίκος, συνέχισαν να

μειώνονται κατά τη

διάρκεια του 2022, καθώς

και οι τέσσερις τράπεζες

ολοκλήρωσαν τις

τιτλοποιήσεις «κόκκινων

δανείων» μειώνοντας τον

σταθμισμένο μέσο όρο

NPE’s σε περίπου 6,3% το

2022, από 10% το 2021

και 49% τον Δεκέμβριο

του 2016. Κατά τη

διάρκεια του 2023, οι

ελληνικές τράπεζες θα

δουν ωστόσο ότι είναι

πιο δύσκολο να επιτύχουν

οποιεσδήποτε σημαντικές

μειώσεις NPE’s λόγω των

πληθωριστικών πιέσεων

και των υψηλότερων

επιτοκίων.

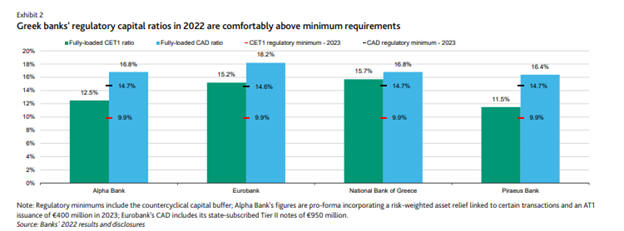

Αναφορικά με τα επίπεδα

κεφαλαίων ο οίκος

τονίζει πως παραμένουν

άνετα πάνω από τις

εποπτικές απαιτήσεις, αν

και η ποιότητά τους

εξακολουθεί να

υπονομεύεται από το

υψηλό επίπεδο

αναβαλλόμενων

φορολογικών πιστώσεων

(DTC). Και οι τέσσερις

ελληνικές τράπεζες

σημείωσαν σχετικά

επαρκείς εποπτικούς

δείκτες κεφαλαίου το

2022, μετά τη σημαντική

κατανάλωση κεφαλαίου από

τις περισσότερες τα

τελευταία χρόνια. Ο

μέσος δείκτης CET1 ήταν

13,5% το 2022 σε

σύγκριση με 12,4% το

2021, αν και η Moody’s

αναμένει ότι οι δείκτες

ενσώματων ιδίων

κεφαλαίων (TCE) θα είναι

σημαντικά χαμηλότεροι

από τους δείκτες CET1.

Τα έσοδα

Από εκεί και πέρα, τα

συνολικά καθαρά

επιτοκιακά έσοδα ΝΙΙ των

ελληνικών τραπεζών

αυξήθηκαν κατά 5,2% το

2022, υποστηρίζοντας τα

βασικά λειτουργικά έσοδα

με τον κύριο θετικό

άνεμο να προέρχεται από

μια ισχυρή αύξηση

δανείων κατά μέσο όρο

περίπου 5,8%, που ήταν

κυρίως εταιρικός

δανεισμός ο οποίος

συνδέθηκε με

χρηματοδότηση έργων.

Επιπλέον, η αύξηση των

επιτοκίων επέτρεψε στις

ελληνικές τράπεζες να

αυξήσουν τα επιτόκια

δανεισμού ταχύτερα από

τα επιτόκια καταθέσεων.

Ακόμη, όπως επισημαίνει

η Moody’s, η αύξηση των

καταθέσεων υποστηρίζει

τη ρευστότητα και τη

χρηματοδότηση των

τραπεζών. Οι συνολικές

καταθέσεις πελατών των

τεσσάρων ελληνικών

τραπεζών αυξήθηκαν κατά

5,8% το 2022,

υποστηρίζοντας τη

ρευστότητά τους με μέσο

δείκτη κάλυψης

ρευστότητας (LCR) στο

198% στο τέλος του 2022.

Εκτίμηση για το 2023

Αναφορικά με τα ομόλογα,

η Moody’s υπογραμμίζει

ότι το μισό περίπου

επενδυτικό χαρτοφυλάκιο

των ελληνικών τραπεζών

αποτελείται από τίτλους

του δημοσίου, δηλαδή

ελληνικά κρατικά ομόλογα

και έντοκα γραμμάτια, τα

οποία διατηρούνται ως τη

λήξη. Η αύξηση στα

επιτόκια έχει

δημιουργήσει κάποιες μη

καταγεγραμμένες ζημιές

στα χαρτοφυλάκια, οι

οποίες όμως

περιορίζονται λόγω των

αντισταθμίσεων που έχουν

τεθεί σε εφαρμογή.

Τέλος, ο οίκος

επισημαίνει πως δεν

αναμένει οι ελληνικές

τράπεζες να σωρεύσουν

σημαντικές ζημιές από

αυτούς τους τίτλους κατά

τη διετία 2023-24. |