|

Αυτό είναι το γενικό

συμπέρασμα

της Optima Bank για τον

ελληνικό τραπεζικό

κλάδο, για τον οποίο

διατηρεί τη σύσταση για

αγορά (buy), με τις

τιμές στόχους να

παραμένουν σταθερές, στα

2,10 ευρώ για την Alpha

Bank, στα 2,41 ευρώ για

την Eurobank, στα 10,84

ευρώ για την Εθνική και

στα 5,50 ευρώ για την

Πειραιώς.

Όπως επισημαίνει

η Optima Bank, ο δείκτης

RoaTBV διευρύνθηκε

περαιτέρω, η ρευστότητα

είναι άφθονη και η

ποιότητα του ενεργητικού

και η δυναμική του

κεφαλαίου παρέμειναν

θετικές. Μετά το ισχυρό

σύνολο αποτελεσμάτων και

την αναβάθμιση των

στόχων της χρήσης από

τις διοικήσεις,

αναμένεται να

αναθεωρήσει προς τα πάνω

τις εκτιμήσεις της και

τις τιμές στόχους.

Αποτίμηση

Οι ελληνικές τράπεζες

διαπραγματεύονται με

0,88x σε όρους P/TBV, με

βάση τις εκτιμήσεις του

2024, ήτοι

με discount 21% έναντι

των τραπεζών της ΕΕ.

Ωστόσο,

η Optima Bank αναμένει

να υπάρξει μια μέση τιμή

RoaTBV της τάξης του

14,9% το 2024, ελαφρώς

υψηλότερη από ό,τι στις

τράπεζες της ΕΕ και

επομένως πιστεύει ότι θα

πρέπει να

διαπραγματεύονται στο

άρτιο.

Την ίδια ώρα, όλες οι

τράπεζες αναθεώρησαν

προς τα πάνω τους

στόχους κερδοφορίας τους

για το 2024 με υψηλότερα

από τα αρχικά

αναμενόμενα επιτόκια

Euribor και καλύτερο από

το αναμενόμενο μείγμα

προθεσμιακών καταθέσεων

και beta.

Πιο αναλυτικά, η

Eurobank στοχεύει πλέον

τα βασικά λειτουργικά

κέρδη να ξεπεράσουν τα

1,6 δισ. ευρώ από 1,5

δισ. ευρώ που εκτιμούσε

τον Μάρτιο, η Εθνική

Τράπεζα στοχεύει

το core PAT να φτάσει τα

1,3 δισ. ευρώ από 1,2

δισ. ευρώ προηγουμένως

και το βασικό RoTE

>16,0% από 15,0%

προηγουμένως, η Πειραιώς

στοχεύει το

κανονικοποιημένο καθαρό

κέρδος να ξεπεράσει το

1,06 δισ. ευρώ και το

RoaTBV το 16,0% από

15,0% προηγουμένως.

Επίσης, οι στόχοι της

Alpha είναι τα καθαρά

κέρδη στα 776,4 εκατ.

ευρώ έναντι 729,4 εκατ.

ευρώ προηγουμένως και

RoTE >13,5% από 13,0%

προηγουμένως και τέλος η

Optima Bank στοχεύει τα

καθαρά κέρδη να

ξεπεράσουν τα 134 εκατ.

ευρώ από >124,0 εκατ.

ευρώ προηγουμένως με

RoTE >24% από >20%.

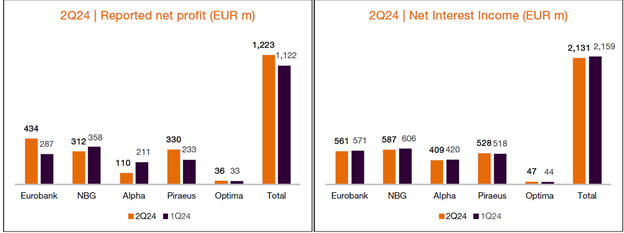

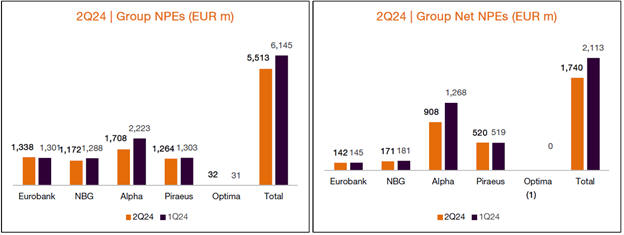

Ποιότητα ενεργητικού

Τα NPEs του κλάδου

ανήλθαν στα 5,5 δισ.

ευρώ (-632 εκατ. ευρώ σε

τριμηνιαία βάση) και

έτσι ο μέσος λόγος NPE

συμπιέστηκε περαιτέρω

στο 3,3% από 3,5% το α’

τρίμηνο του 2024, ενώ η

διάμεση κάλυψη NPE

μειώθηκε ελαφρά στο

85,6% έναντι 86,1% το 1ο

τρίμηνο. Η Optima bank

ανέφερε τον χαμηλότερο

δείκτη NPE στο 1,03% και

τον υψηλότερο δείκτη

κάλυψης NPE στο 103,8%.

Τα καθαρά δάνεια ανήλθαν

στα 153,1 δισ. ευρώ

(+1,9% τριμηνιαία, +0,8%

σε τριμηνιαία βάση) και

οι καταθέσεις σε 227,4

δισ. ευρώ (+2,4%

τριμηνιαία, +1,3% σε

τριμηνιαία βάση, +1,3%

σε ετήσια βάση) και ως

εκ τούτου η LDR

βελτιώθηκε ελαφρά στο

72,1% από το 71,6% το

πρώτο τρίμηνο.

Οι προθεσμιακές

καταθέσεις του κλάδου

αυξήθηκαν κατά 1,4 δισ.

ευρώ σε τριμηνιαία βάση

σε 60,3 δισ. ευρώ και

αντιπροσώπευαν το 26,5%

των καταθέσεων. Η

Πειραιώς έχει την

υψηλότερη καταθετική

βάση στα 59,8 δισ. ευρώ. |