|

Αντιμετωπίζοντας ένα

διπλό πλήγμα αυξανόμενου

κόστους χρηματοδότησης

και μια ενδεχόμενη οικονομική

επιβράδυνση,

αυτές οι μετοχές με

υψηλή μόχλευση

θεωρούνται πλέον ως oι

ευάλωτες των ευρωπαϊκών

χρηματιστηρίων.

Συρρίκνωση του κλάδου

ακινήτων

Αναλυτές της JPMorgan

Chase εξέδωσαν νέα

προειδοποίηση για τα

ακίνητα, λέγοντας ότι

μια πιθανή περαιτέρω

άνοδος των αποδόσεων

δημιουργεί «μεγάλο

αντίθετο άνεμο».

Στο ίδιο μήκος κύματος,

η Citigroup έχει

εκφράσει τις ανησυχίες

της, ότι ο κλάδος μπορεί

να συρρικνωθεί στο μισό.

Ο κλάδος του real estate

έχει ήδη υποστεί μεγάλες

απώλειες τους

τελευταίους μήνες. Ο

δείκτης Stoxx 600 Real

Estate – ο οποίος

παρακολουθεί περίπου 30

μετοχές – υποχώρησε

περισσότερο από 40% τον

προηγούμενο χρόνο,

εξαλείφοντας πάνω από

100 δισεκατομμύρια ευρώ

(108 δισεκατομμύρια

δολάρια) σε αγοραία

αξία. Από την άποψη της

αποτίμησης, οι

ευρωπαϊκές μετοχές

ακινήτων

διαπραγματεύονται γύρω

από τα επίπεδα που

παρατηρήθηκαν κατά τη

διάρκεια της παγκόσμιας

χρηματοπιστωτικής

κρίσης.

Ο κλάδος είναι

φορτωμένος με χρέη σε

μεγάλο βαθμό λόγω της

εξάρτησής του από τα

στεγαστικά δάνεια,

πράγμα που σημαίνει ότι

η απόφαση των κεντρικών

τραπεζών να ανεβάσουν τα

επιτόκια προκειμένου να

καταπολεμήσουν τον

πληθωρισμό έχει αυξήσει

το κόστος εξυπηρέτησης

και έχει προκαλέσει

ανησυχίες για τη

χρηματοδότηση.

Παγκοσμίως, σχεδόν 175

δισεκατομμύρια δολάρια

πιστώσεων ακίνητης

περιουσίας θεωρούνται

ήδη «κόκκινα», ανέφερε

το Bloomberg νωρίτερα

φέτος.

«Στην Ευρώπη, οι

επενδυτές δεν

αντιλαμβάνονται την

ακίνητη περιουσία ως

αντιστάθμιση πληθωρισμού

και έχουν επικεντρωθεί

σε εταιρείες που έχουν

τη μεγαλύτερη μόχλευση»,

δήλωσε η Lilia Peytavin,

της Goldman Sachs.

Αμεσο πλήγμα στα κέρδη

Εν μέσω ενός αυξανόμενου

κινδύνου ύφεσης και

σύσφιξης των πιστωτικών

αγορών, οι αναλυτές

αναμένουν ένα άμεσο

πλήγμα στην αύξηση των

κερδών, με τα εμπορικά

ακίνητα να θεωρούνται

«μαύρη τρύπα». Οι

δείκτες που

υποστηρίζονται από

εμπορικά στεγαστικά

δάνεια παρουσιάζουν

απότομη πτώση.

Οι πρόσφατες πιέσεις

στον τραπεζικό τομέα

έχουν τροφοδοτήσει

ανησυχίες σχετικά με τις

δευτερογενείς επιπτώσεις

στον κλάδο των εμπορικών

ακινήτων, έγραψαν σε

σημείωμα οι αναλυτές της

Goldman Sachs, Vinay

Viswanathan και Lotfi

Karoui.

«Ο κλάδος συνεχίζει να

αντιμετωπίζει δυσκολίες

μετά την πανδημία,

συμπεριλαμβανομένης της

αύξησης των αθετήσεων

πληρωμών», έγραψαν. « Το

υψηλότερο κόστος και οι

αυξημένες ανάγκες

χρηματοδότησης,

παράλληλα με τα

αυστηρότερα πρότυπα

δανεισμού θα οδηγήσουν

σε ένα δύσκολο σκηνικό

τους επόμενους μήνες»,

πρόσθεσαν.

Η γερμανική

κτηματομεσιτική εταιρεία

Aroundtown SA, η οποία

επενδύει σε εμπορικά και

οικιστικά ακίνητα, έχει

φέτος τη χειρότερη

απόδοση μετά την Credit

Suisse , έχοντας χάσει

περισσότερο από το ήμισυ

της αξίας της από τα

μέσα Ιανουαρίου.

Οι εταιρείες ακινήτων

αντιμετωπίζουν επίσης

πτώση της ζήτησης, καθώς

τα αυξανόμενα επιτόκια

περιορίζουν τις αιτήσεις

στεγαστικών δανείων και

με τη σειρά τους τις

αξίες των περιουσιακών

στοιχείων. Η απειλή μιας

ύφεσης, επιπλέον, θα

μπορούσε επίσης να

εμποδίσει το εισόδημα

από ενοίκια.

Ο ρόλος της Fed

Η πτωτική πορεία του

κλάδου των ακινήτων

ξεκίνησε αφού η Federal

Reserve ξεκίνησε τον

κύκλο αύξησης των

επιτοκίων της πριν από

ένα χρόνο. Έκτοτε, οι

εταιρίες ακινήτων έχουν

ξοδέψει περίπου το 25%

των λειτουργικών

ταμειακών ροών τους σε

τόκους χρέους, εκτιμά ο

Peter Garnry, επικεφαλής

στρατηγικής μετοχών της

Saxo Bank AS, σε σχόλια

μέσω email.

Οι αγορές εταιρικών

ομολόγων αρχίζουν επίσης

να εκπέμπουν SOS. Τα

ακίνητα είναι ο μόνος

κλάδος που έχασε χρήματα

στην αγορά εταιρικών

ομολόγων υψηλής

ποιότητας του ευρώ αυτόν

τον μήνα, σημειώνοντας

πτώση 2,6%.

Με «πρωτοπόρο» τη

Σουηδία

Η απότομη πτώση στις

σουηδικές μετοχές

ακινήτων στις αρχές του

προηγούμενου έτους ήταν

από πολλές απόψεις η

αρχή αυτής της βαθιάς

κρίσης. Ο τομέας των

εμπορικών ακινήτων της

Σουηδίας θεωρείται εδώ

και καιρό ως κορυφαίος

παράγοντας προβλημάτων,

καθώς οι εταιρείες έχουν

συγκεντρώσει χρέη

κυμαινόμενου επιτοκίου

αξίας δισεκατομμυρίων

ευρώ την τελευταία

δεκαετία.

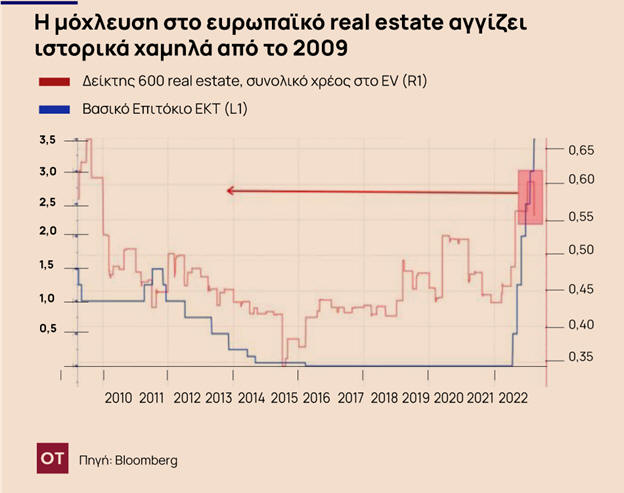

Ενώ ο τομέας των

ακινήτων είναι συνήθως

μοχλευμένος, το ποσοστό

του χρέους στο κλάδο των

ακινήτων εκτοξεύθηκε το

περασμένο έτος,

φθάνοντας περίπου το

60%, το υψηλότερο από το

2009. Με τα ποσοστά τώρα

στο 3,5% στη ζώνη του

ευρώ — σε σύγκριση με

λιγότερο από 0,5% για το

μεγαλύτερο μέρος της

τελευταίας δεκαετίας — η

αναχρηματοδότηση του

χρέους θα μπορούσε να

γίνει πιο δαπανηρή.

Η αισιόδοξη πλευρά

Ωστόσο, ορισμένοι

παρατηρητές της αγοράς

όπως ο Stephane Deo,

επικεφαλής στρατηγικής

αγοράς στην Ostrum Asset

Management, υποστηρίζουν

ότι τα τρέχοντα επίπεδα

χρέους και η

εξελισσόμενη κρίση δεν

είναι τόσο ανησυχητικά

όσο η παγκόσμια

οικονομική κρίση του

2008.

«Δεν ανησυχώ υπερβολικά

για τον κλάδο συνολικά»,

είπε ο Deo τηλεφωνικά.

«Βρισκόμαστε στο μάτι

του κυκλώνα, όπου τα

ενοίκια δεν έχουν

αυξηθεί ακόμα, αλλά τα

επιτόκια έχουν αυξηθεί».

«Με την αύξηση των

επιτοκίων, οι τιμές

είναι βέβαιο ότι θα

υποχωρήσουν», πρόσθεσε.

«Αλλά αυτό είναι απλώς

μια προσαρμογή, όχι μια

κατάρρευση ακινήτων όπως

το 2009», κατέληξε.

Πηγή: Οικονομικός

Ταχυδρόμος, Bloomberg

|