|

Με άλλα λόγια, οι

κίνδυνοι μιας νέας

κρίσης στη ζώνη του

ενιαίου νομίσματος, όπως

η κατάρρευση που υπέστη

πριν από μια δεκαετία,

αυξάνονται. Αλλά οι

συνθήκες δεν είναι ακόμη

ώριμες για την

πυροδότησή της.

Ο κυριότερος φόβος

σήμερα είναι ότι η

Γαλλία, όπου το

ακροδεξιό Rassemblement

National (Εθνικός

Συναγερμός) κυριάρχησε

στον πρώτο γύρο των

πρόωρων βουλευτικών

εκλογών, μπορεί να

εισέλθει σε μια περίοδο

ακραίας πολιτικής

αστάθειας και

δημοσιονομικής σπατάλης.

Αυτό θα μπορούσε να

οδηγήσει σε απότομη

αύξηση των αποδόσεων των

γαλλικών κρατικών

ομολόγων.

Σε άλλα υπερχρεωμένα

μέλη της ζώνης του ευρώ,

ιδίως στην Ιταλία, θα

μπορούσαν να υπάρξει

μετάδοση. Το ενιαίο

νόμισμα θα βρισκόταν σε

κίνδυνο. Η Γαλλία και η

Ιταλία είναι πολύ

μεγαλύτερες οικονομίες

από την Ελλάδα και τα

άλλα μέλη της ευρωζώνης

που βρέθηκαν στο

επίκεντρο της τελευταίας

κρίσης.

Ωστόσο, αυτό το σενάριο

δεν φαίνεται να είναι

επικείμενο, διότι ο

Τζόρνταν Μπαρδέλα, ο

ακροδεξιός υποψήφιος για

την πρωθυπουργία, έχει

περιορίσει τις

δημοσιονομικές

υποσχέσεις του κόμματός

του. Ο Εθνικός

Συναγερμός στοχεύει να

κερδίσει τις γαλλικές

προεδρικές εκλογές το

2027 και θα ήταν ανόητο

να υπονομεύσει την

αξιοπιστία του

προκαλώντας μια

οικονομική κρίση πριν

από αυτό.

Οι επενδυτές δεν είναι

ιδιαίτερα ανήσυχοι. Από

τότε που ο πρόεδρος

Εμανουέλ Μακρόν

προκήρυξε τις εκλογές, η

διαφορά μεταξύ των

αποδόσεων των γαλλικών

και των γερμανικών

10ετών κρατικών ομολόγων

έχει διευρυνθεί, από 49

μονάδες βάσης σε 85

μονάδες βάσης. Η

μετάδοση στην Ιταλία

ήταν περιορισμένη: η

διαφορά απόδοσης των

ομολόγων της σε σχέση με

τα γερμανικά ομόλογα

αυξήθηκε στις 162

μονάδες βάσης, από 133

μονάδες βάσης. Πίσω στο

2011, όταν ο Σίλβιο

Μπερλουσκόνι ήταν

πρωθυπουργός, η διαφορά

έφτανε τις 560 μονάδες

βάσης.

Τούτου λεχθέντος, οι

μεσοπρόθεσμες προοπτικές

για το ενιαίο νόμισμα

είναι ανησυχητικές. Τα

υψηλά χρέη, οι πιεστικές

ανάγκες για δαπάνες και

η χαμηλή ανάπτυξη σε

πολλές χώρες σε μια

εποχή αυξανόμενου

εθνικισμού και

γεωπολιτικών συγκρούσεων

δημιουργούν προβλήματα.

Γραμμές άμυνας

Η ευρωζώνη διαθέτει

τρόπους για να

προστατευτεί από μια

οικονομική κρίση. Εάν τα

περιθώρια των αποδόσεων

των ομολόγων μιας χώρας

διευρυνθούν απότομα, η

Ευρωπαϊκή Κεντρική

Τράπεζα θα μπορούσε να

παρέμβει και να αγοράσει

το χρέος της. Το Μέσο

Προστασίας της

Μετάδοσης, (TPI) έχει

σχεδιαστεί για να

«αντιμετωπίζει

αδικαιολόγητες, άτακτες

δυναμικές της αγοράς».

Η κεντρική τράπεζα είναι

πολύ πιο πρόθυμη να

παρέμβει από ό,τι ήταν

στην αρχή της τελευταίας

κρίσης του ευρώ. Μόνο

αφότου ο Μάριο Ντράγκι

έγινε πρόεδρός της και

υποσχέθηκε να κάνει

«ό,τι χρειαστεί» το

2012, η ΕΚΤ ανέπτυξε ένα

εργαλείο για να

καταπολεμήσει το χάος

της αγοράς.

Η κεντρική τράπεζα

πιθανότατα θα έριχνε τον

μανδύα προστασίας της

γύρω από κάθε

καλομαθημένη χώρα που

υπέστη απότομη αύξηση

των spreads των

ομολόγων. Ακόμη και

τότε, το TPI δεν

αποτελεί λευκή επιταγή.

Η ΕΚΤ λέει ότι θα

προστρέξει στη διάσωση

μόνο εάν μια χώρα

ακολουθεί «υγιείς και

βιώσιμες δημοσιονομικές

και μακροοικονομικές

πολιτικές». Έτσι, μια

κυβέρνηση που παρανομεί

μπορεί να μείνει μόνη

της απέναντι στους

επενδυτές χρέους, όπως η

Ελλάδα μέχρι να

υιοθετήσει ένα υπεύθυνο

δημοσιονομικό πρόγραμμα

το 2015.

Τα μαθηματικά του χρέους

Επιπλέον, μια διαφορά με

την κρίση του ευρώ είναι

ότι τα επιτόκια είναι

τώρα υψηλότερα.

Επομένως, είναι πιο

δαπανηρή η εξυπηρέτηση

των κρατικών χρεών.

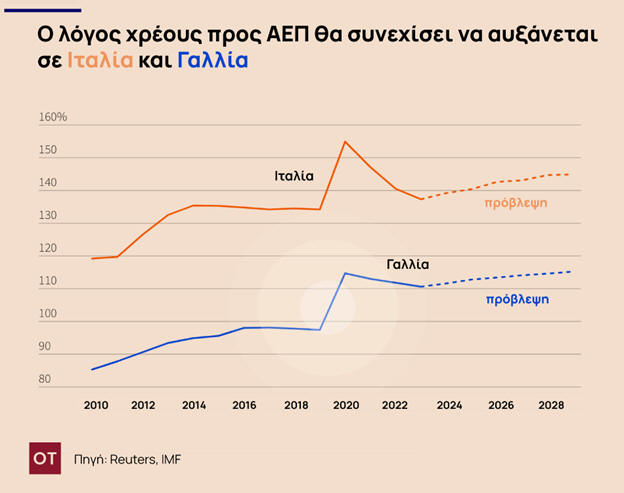

Ο δανεισμός της Ιταλίας

ήταν 137% του εθνικού

εισοδήματος πέρυσι, ενώ

το χρέος της Γαλλίας

ήταν στο 111%, σύμφωνα

με το Διεθνές

Νομισματικό Ταμείο. Εν

τω μεταξύ, τα

δημοσιονομικά ελλείμματα

των δύο χωρών, ήταν 7,2%

και 5,5% του ΑΕΠ,

αντίστοιχα.

Η Ευρωπαϊκή Επιτροπή, ο

εκτελεστικός βραχίονας

της ΕΕ, κατέληξε τον

περασμένο μήνα στο

συμπέρασμα, ότι και οι

δύο χώρες – μαζί με

άλλες επτά που

χρησιμοποιούν το ενιαίο

νόμισμα και τρεις που

δεν το χρησιμοποιούν

έχουν υπερβολικά

ελλείμματα. Τους

επόμενους μήνες θα

προσπαθήσει να πείσει

καθεμία από αυτές να

μειώσει το ποσοστό του

χρέους της στο πλαίσιο

της διαδικασίας

υπερβολικού ελλείμματος

της Ένωσης. Η Γαλλία και

η Ιταλία μπορεί να

χρειαστεί να περιορίσουν

τη δημοσιονομική

πολιτική κατά 0,5% και

0,6% του ΑΕΠ αντίστοιχα,

αν τους δοθεί το μέγιστο

χρονικό διάστημα των

επτά ετών για να

προσαρμοστούν, σύμφωνα

με το think tank Bruegel

.

Οι πολιτικοί δεν θα

θελήσουν να μειώσουν τις

δημόσιες δαπάνες ή να

αυξήσουν τους φόρους,

καθώς αυτό θα

υπονομεύσει τη

δημοτικότητά τους και θα

επιβραδύνει την

οικονομική ανάπτυξη.

Αλλά μπορεί κάλλιστα να

διαπραγματευτούν μια

συμφωνία με την

Επιτροπή. Αν είναι έτσι,

οι αγορές θα πρέπει να

παραμείνουν ήρεμες προς

το παρόν.

Το πρόβλημα είναι ότι τα

ποσοστά χρέους

προβλέπεται επί του

παρόντος να συνεχίσουν

να αυξάνονται, φθάνοντας

το 145% του ΑΕΠ για την

Ιταλία και το 115% για

τη Γαλλία έως το 2029,

σύμφωνα με το ΔΝΤ. Έτσι,

οι δείκτες δανεισμού θα

εξακολουθήσουν να

παραμένουν υψηλοί ακόμη

και μετά από κάποια

δημοσιονομική περικοπή.

Θα είναι επίσης δύσκολο

να διατηρηθούν τα

ελλείμματα σε χαμηλά

επίπεδα. Όλες οι

ευρωπαϊκές κυβερνήσεις

θα πρέπει να δαπανήσουν

περισσότερα χρήματα για

την άμυνα, την κλιματική

αλλαγή και τη γήρανση

του πληθυσμού τα επόμενα

χρόνια. Εάν η Ρωσία

νικήσει την Ουκρανία, οι

χώρες είναι πιθανό να

προβούν σε πανικόβλητες

δαπάνες για όπλα.

Οι χώρες της ευρωζώνης

δεν θα μπορέσουν απλώς

να ξεπεράσουν τα χρέη

τους, επίσης. Η γαλλική

οικονομία θα αναπτυχθεί

με μέσο ρυθμό μόλις 1,3%

τα επόμενα έξι χρόνια,

ενώ η Ιταλία με μόλις

0,6%, σύμφωνα με το ΔΝΤ.

Το έργο τους θα γίνει

ακόμη πιο δύσκολο αν

επιδεινωθεί η

γεωπολιτική κατάσταση. Ο

υφέρπων ψυχρός πόλεμος

μεταξύ της Κίνας και των

Ηνωμένων Πολιτειών και ο

συνακόλουθος

κατακερματισμός του

παγκόσμιου εμπορικού

συστήματος ήδη

περιορίζει την παγκόσμια

οικονομία. Εάν ο

Ντόναλντ Τραμπ

επιστρέψει στον Λευκό

Οίκο και πραγματοποιήσει

τις υποσχέσεις του για

επιβολή δασμών, η

ανάπτυξη θα δεχτεί άλλο

ένα χτύπημα.

Η ΕΕ θα μπορούσε να

αντιμετωπίσει ορισμένες

από αυτές τις δυνάμεις

αν μπορούσε να ενισχύσει

την παραγωγικότητα και

τις επενδύσεις.

Θα μπορούσε να ενισχύσει

την ενιαία αγορά της, η

οποία επί του παρόντος

δεν περιλαμβάνει την

ενέργεια, τις

κεφαλαιαγορές και τις

ψηφιακές επικοινωνίες.

Θα μπορούσε να

υιοθετήσει μια

στοχευμένη βιομηχανική

πολιτική σε επίπεδο ΕΕ,

χρηματοδοτούμενη από

έναν κεντρικό

προϋπολογισμό, ώστε να

διασφαλίσει ότι δεν θα

μείνει πίσω από την Κίνα

και τις Ηνωμένες

Πολιτείες, οι οποίες

χρησιμοποιούν

επιδοτήσεις για να

στηρίξουν τις

επιχειρήσεις τους.

Ο Ντράγκι θα εκπονήσει

σύντομα ένα σχέδιο προς

αυτή την κατεύθυνση. Το

πρόβλημα είναι ότι αυτές

οι πολιτικές απαιτούν

μεγαλύτερη ενότητα. Οι

εθνικιστές πολιτικοί που

βρίσκονται σε άνοδο σε

ολόκληρη την ΕΕ θα είναι

απρόθυμοι να τις

υιοθετήσουν. Επομένως, η

ευρωζώνη φαίνεται

καταδικασμένη σε αργή

ανάπτυξη και υψηλό

χρέος. Καθώς όλο και

περισσότερο ξηρό

προσάναμμα συσσωρεύεται

στο εδαφος του δάσους, ο

κίνδυνος μιας νέας

πυρκαγιάς αυξάνεται

συνεχώς.

Πηγή: Reuters – Ο.Τ. |