|

Σε αυτό το πλαίσιο, η

ελβετική τράπεζα

επικαιροποίησε τις

εκτιμήσεις της για το

αποτέλεσμα της

αμερικάνικης κάλπης και

εξετάζει τις επιπτώσεις

στην ευρωπαϊκή

οικονομία, τις μετοχές

και τα ομόλογα.

Εκλογικά σενάρια

Η προεδρική κούρσα των

ΗΠΑ παραμένει σφιχτή, με

τις δημοσκοπήσεις να

δείχνουν τη διαφορά

μεταξύ των δύο υποψηφίων

σε λίγο περισσότερο από

1%. Το πρώτο προεδρικό

ντιμπέιτ είδε τη

δυναμική να

μετατοπίζεται υπέρ του

Ντόναλντ Τραμπ, ο οποίος

ξεπέρασε τις προσδοκίες,

ενώ ο πρόεδρος Μπάιντεν

απέτυχε να κατευνάσει

τις ανησυχίες σχετικά με

την ικανότητά του να

αντέξει σωματικά άλλα

τέσσερα έτη στην

εξουσία.

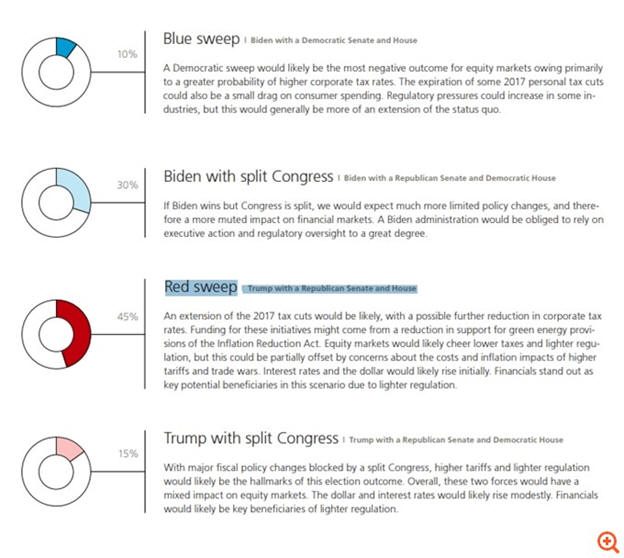

Η UBS επικαιροποίησε τις

απόψεις της για το

πιθανό αποτέλεσμα των

εκλογών και τώρα

πιστεύει ότι αυτό με τη

μεγαλύτερη πιθανότητα

είναι ένα σενάριο

"κόκκινης σάρωσης" (ο

Τραμπ κερδίζει την

προεδρία και το

Ρεπουμπλικανικό Κόμμα

παίρνει πλειοψηφία και

στη Γερουσία και στη

Βουλή των Αντιπροσώπων),

στο οποίο αποδίδει

πιθανότητα 45%. Το

επόμενο πιο πιθανό

αποτέλεσμα είναι ο

Μπάιντεν να κερδίσει μια

δεύτερη θητεία με ένα

διχασμένο Κογκρέσο (ο

Μπάιντεν ως πρόεδρος,

ενώ το Ρεπουμπλικανικό

Κόμμα διασφαλίζει τη

Γερουσία και οι

Δημοκρατικοί

αναλαμβάνουν τη Βουλή),

στο οποίο δίνει 30%

πιθανότητα.

Τι θα μπορούσαν να

σημαίνουν οι εκλογές για

την ευρωπαϊκή οικονομία;

Η UBS βλέπει δύο βασικά

ζητήματα να έρχονται στο

προσκήνιο για τους

επενδυτές στην Ευρώπη,

τις επιχειρήσεις και

τους πολιτικούς: το

εμπόριο και η άμυνα.

Οι ΗΠΑ είναι ο

μεγαλύτερος εμπορικός

εταίρος της ΕΕ τόσο από

άποψη εξαγωγών όσο και

εισαγωγών. Επιπλέον, ο

ρόλος τους ως

προμηθευτής ενέργειας

και συναφών προϊόντων

στην ΕΕ έχει αυξηθεί σε

μετά την εισβολή της

Ρωσίας στην Ουκρανία. Η

προσδοκία της ελβετικής

τράπεζας είναι ότι κάτω

από οποιοδήποτε σενάριο,

μια σημαντική εμπορική

συμφωνία μεταξύ της ΕΕ

και των ΗΠΑ είναι

απίθανη. Αντίθετα, το

επίκεντρο θα ήταν

πρωτίστως σε

οποιεσδήποτε κινήσεις

προστατευτισμού από τις

ΗΠΑ, οι οποίες θα

μπορούσαν να συμβούν υπό

οποιονδήποτε υποψήφιο,

είτε πρόκειται για

εμπορικούς δασμούς είτε

άλλα μέτρα (η ΕΕ είναι

απίθανο να είναι

προορατική).

Μεσοπρόθεσμα, ωστόσο,

αναμένει ότι τυχόν

αλλαγές θα είναι

οριακές.

Όσον αφορά την άμυνα, η

Ευρώπη έχει ήδη αυξήσει

το μερίδιό της στις

αμυντικές δαπάνες σε μια

προσπάθεια να

ανταποκριθεί στις

προηγούμενες δεσμεύσεις

του ΝΑΤΟ ύψους 2% του

ΑΕΠ, αλλά πολλές χώρες

έχουν ακόμη δρόμο να

διανύσουν.

Με τους προϋπολογισμούς

σε ολόκληρη την ήπειρο

να αντιμετωπίζουν μια

περίοδο εξυγίανσης μετά

από σημαντική αύξηση των

δαπανών τόσο κατά τη

διάρκεια της πανδημίας

της COVID όσο και της

ενεργειακής κρίσης,

περαιτέρω πιέσεις για

επιτάχυνση των αμυντικών

δαπανών ή άνοδός τους σε

υψηλότερο επίπεδο, θα

μπορούσαν να

αντιμετωπίσουν

προκλήσεις.

Επιπλέον, εάν η Ευρώπη

εκτρέψει περισσότερη

χρηματοδότηση προς την

Ουκρανία για να

αντισταθμίσει τη

μειωμένη υποστήριξη των

ΗΠΑ, θα μπορούσαμε να

δούμε πρόσθετες πιέσεις

στα δημοσιονομικά

ελλείψει τερματισμού της

σύγκρουσης.

Ουσιαστικά, τονίζει η

UBS, μια προεδρία

Μπάιντεν θα

αντιπροσώπευε σε μεγάλο

βαθμό την πολιτική

συνέχεια, και

ενδεχομένως μια πιο

προβλέψιμη πορεία

πολιτικής. Αναμένει ότι

αυτό θα αποδειχθεί

λιγότερο προβληματικό

για τους επενδυτές. Μια

προεδρία Τραμπ δυνητικά

δημιουργεί περισσότερη

αβεβαιότητα, η οποία

όταν "κάτσει η σκόνη" θα

μπορούσε να έχει θετικές

και αρνητικές επιπτώσεις

για τους επενδυτές. Μια

σταθερά, όποιο και αν

είναι το αποτέλεσμα,

είναι ότι η Ευρώπη

πιθανότατα θα χρειαστεί

να αφιερώσει

περισσότερους πόρους για

να αμυνθεί.

Ποιες είναι οι πιθανές

επιπτώσεις για τις

ευρωπαϊκές μετοχές;

Η UBS εκτιμά ότι μεγάλο

μέρος του αντίκτυπου

στις αγορές μετοχών θα

είναι κάτω από την

επιφάνεια -δηλαδή, σε

επίπεδο κλάδου- αντί

κάτι γενικότερα πιο

θετικό ή αρνητικό για

τις μετοχές συνολικά.

Μια κυβέρνηση Τραμπ

είναι πιθανό να

επικεντρωθεί σε

υψηλότερους εμπορικούς

δασμούς, ελαφρύτερο

ρυθμιστικό και

ενδεχομένως να πιέσει

την ΕΕ σε περισσότερες

στρατιωτικές δαπάνες.

Ως εκ τούτου, οι κλάδοι

της ενέργειας και των

τραπεζών στην Ευρώπης

είναι πιθανό να

επωφεληθούν από ένα πιο

χαλαρό ρυθμιστικό

περιβάλλον, ειδικά οι

εταιρείες και τράπεζες

με υψηλή έκθεση στις

ΗΠΑ. Αυτό, ωστόσο,

μπορεί να είναι λιγότερο

χρήσιμο για τις

ευρωπαϊκές τράπεζες που

έχουν περισσότερο

εγχώριο προσανατολισμό,

οι οποίες θα μπορούσαν

να χάσουν περαιτέρω

ανταγωνιστικότητα σε

σχέση με τις αντίστοιχες

των ΗΠΑ.

Μια κυβέρνηση Τραμπ

μπορεί επίσης να φέρει

πιο ευνοϊκές φορολογικές

πολιτικές για τους

καταναλωτές υψηλότερου

εισοδήματος στηρίζοντας

τις ευρωπαϊκές εταιρείες

ειδών πολυτελείας. Οι

επιχειρήσεις που

επωφελούνται από

υψηλότερες ευρωπαϊκές

στρατιωτικές δαπάνες θα

μπορούσαν επίσης να τα

πάνε σχετικά καλύτερα σε

αυτό το σενάριο.

Επίσης, όπως επισημαίνει

η UBS, μια προεδρία

Τραμπ είναι πιθανό να

αποδυναμώσει τις

πρωτοβουλίες

βιωσιμότητας και

πράσινης ενέργειας. Αυτό

μπορεί να επιβαρύνει τις

βιομηχανίες και τις

εταιρείες κοινής

ωφελείας της Ευρώπης, οι

οποίες είναι πιθανό να

τα πάνε σχετικά καλύτερα

υπό την προεδρία

Μπάιντεν.

Οι υψηλότεροι εμπορικοί

δασμοί θα ήταν επίσης

αρνητικοί για τις

μετοχές με άμεση έκθεση

σε εξαγωγές στις ΗΠΑ,

όπως οι κατασκευαστές

αυτοκινήτων της Ευρώπης

ή εκείνες που συνδέονται

στενά με την υγεία των

αλυσίδων εφοδιασμού.

Ωστόσο, μεσοπρόθεσμα,

αυτό θα μπορούσε

ενδεχομένως να

επιταχύνει τις

επενδυτικές τάσεις

παγκοσμίως καθώς οι

αλυσίδες εφοδιασμού

αναδιαρθρώνονται,

ευνοώντας τις ευρωπαϊκές

εταιρείες τεχνολογίας

και βιομηχανίας.

Μια δεύτερη προεδρία

Μπάιντεν είναι πιθανό να

είναι σε μεγάλο βαθμό η

συνέχιση του status quo,

ευνοώντας πρωτοβουλίες

για την κλιματική

αλλαγή, οι οποίες θα

είναι χρήσιμες για τις

εταιρείες-ηγέτες της

πράσινης τεχνολογίας της

Ευρώπης στους τομείς της

βιομηχανίας, των

επιχειρήσεων κοινής

ωφελείας και της

αυτοκινητοβιομηχανίας.

Η UBS βλέπει χαμηλότερη

πιθανότητα αρνητικού

αντίκτυπου στις μετοχές

της υγειονομικής

περίθαλψης σε αυτές τις

εκλογές σε σχέση με τις

προηγούμενες, αν και θα

μπορούσαν να

κινδυνεύσουν από τις

διαπραγματεύσεις για την

τιμολόγηση των φαρμάκων

στο πλαίσιο ενός

σεναρίου "σαρωτικής μπλε

νίκης", δηλαδή νίκης

Μπάιντεν με Δημοκρατική

Γερουσία και Βουλή.

Ωστόσο αυτό το σενάριο

έχει μόνο 10%

πιθανότητα. Σε περίπτωση

νίκης Μπάιντεν πιο

πιθανό είναι να

συνδυαστεί με μια

διάσπαση του Κογκρέσου,

κατά την άποψη της UBS,

γεγονός που μειώνει

περαιτέρω τον παραπάνω

κίνδυνο. Οι προηγούμενες

συζητήσεις για την

απαγόρευση της μενθόλης

στα τσιγάρα αποτελούν

επίσης κίνδυνο για τις

καπνοβιομηχανίες υπό την

προεδρία Μπάιντεν.

Οποιεσδήποτε φορολογικές

αλλαγές είναι πιθανό να

είναι σχετικά πιο

ωφέλιμες για τους

καταναλωτές χαμηλότερων

εισοδημάτων, ευνοώντας

τις ευρωπαϊκές εταιρείες

που είναι πιο

εκτεθειμένες σε αυτό το

τμήμα.

Τα ευρωπαϊκά ομόλογα δεν

θα μείνουν αλώβητα

Κατά την άποψη της UBS,

μια νίκη Μπάιντεν θα

αποδεικνυόταν το πιο

υποστηρικτικό σενάριο

για τις αγορές σταθερού

εισοδήματος. Καθώς η

διαδικασία

αποπληθωρισμού

συνεχίζεται στις ΗΠΑ,

πιθανότατα θα

ακολουθήσουν μειώσεις

επιτοκίων και

χαμηλότερες αποδόσεις

των κρατικών ομολόγων

στην Ευρωζώνη. Καθώς οι

δημοσιονομικές πιέσεις

μεταξύ των ευρωπαϊκών

κυβερνήσεων παραμένουν

περιορισμένες κυρίως στη

Γαλλία, το Βέλγιο και τη

Σλοβακία και με την

αναστάτωση στον εταιρικό

τομέα να παραμένει

επίσης περιορισμένη, οι

ευρύτερες ευρωπαϊκές

αγορές σταθερού

εισοδήματος αναμένεται

να δημιουργούν σταθερές

συνολικές αποδόσεις

συνολικά.

Μια νίκη Τραμπ θα

μπορούσε να αποδειχθεί

πιο "θορυβώδης" για τα

ομόλογα. Με τις αγορές

να τιμολογούν 25–50

μονάδες βάσης μειώσεις

επιτοκίων τόσο στις ΗΠΑ

όσο και στην Ευρωζώνη

για φέτος, με περαιτέρω

χαλάρωση να αναμένεται

το 2025, η απειλή ενός

πιο επίμονου πληθωρισμού

θα μπορούσε να οδηγήσει

σε αναβαθμονόμηση των

προσδοκιών χαλάρωσης.

Αυτό θα μπορούσε να

οδηγήσει σε αστάθεια,

υπονομεύοντας δυνητικά

το κλίμα και

διαταράσσοντας τις

εισροές στα ομόλογα.

Ενδέχεται επίσης να

αυξηθούν οι ανησυχίες

για την ανεξαρτησία της

Fed μετά από αναφορές

ότι σύμβουλοι του Τραμπ

επεξεργάζονται προτάσεις

για να διαβρώσουν τη

μονομερή εξουσία της

κεντρικής τράπεζας στη

νομισματική πολιτική,

εάν εκλεγεί ξανά τον

Νοέμβριο. Η UBS Πάντως

πιστεύει ότι ενώ η

κριτική για τον χειρισμό

της νομισματικής

πολιτικής από τη Fed

είναι σχεδόν βέβαιο ότι

θα αυξανόταν σε μια

δεύτερη κυβέρνηση Τραμπ,

δεν είναι πιθανή μια

ουσιαστική μετατόπιση

της ευθύνης στην

εκτελεστική εξουσία.

Τέλος, η υψηλότερη

έκδοση κρατικών ομολόγων

και το κόστος της

χρηματοδότησης να

παραμένει υψηλό για

μεγαλύτερο χρονικό

διάστημα θα μπορούσε

επίσης να αναζωπυρώσει

ανησυχίες για τη

βιωσιμότητα του χρέους

τόσο στις ΗΠΑ όσο και

στην Ευρώπη, καταλήγει η

UBS.

Πηγή: UBS – πρώτη

μετάφραση Ελευθερία

Κούρταλη στο capital.gr |