|

Mε εξαίρεση τις ΗΠΑ, οι

οποίες ξεκίνησαν την

τάση το 1933, οι

περισσότερες χώρες

άρχισαν να προσφέρουν

επίσημες εγγυήσεις

καταθέσεων μόνο τα

τελευταία 50 χρόνια. Η

Βρετανία εντάχθηκε στη

λέσχη το 1979 και η

Ευρώπη όρισε κάλυψη για

τις τράπεζες των κρατών

μελών το 1994. Η Κίνα το

έκανε με μεγαλύτερη

καθυστέρηση το 2015. Η

Νέα Ζηλανδία είναι ένα

από τα λίγα κράτη-μέλη

που δεν το έχει κάνει

ακόμη, αν και ένα σχέδιο

προχωρά στο κοινοβούλιο.

Ο βασικός λόγος πίσω από

την εγγύηση των

καταθέσεων είναι ότι

μειώνουν τον κίνδυνο των

bank runs. Η κατάρρευση

της SVB Financial, του

μητρικού ομίλου της SVB,

που τέθηκε χθες σε

καθεστώς πτώχευσης,

καταδεικνύει την

αδυναμία αυτής της

λογικής. Οι τραπεζικές

καταθέσεις στις ΗΠΑ

εγγυώνται έως το ποσό

των 250.000 δολαρίων και

περισσότερο από το 90%

των καταθέσεων της SVB

είναι ανασφάλιστες. Και

αυτό είναι κάτι που

καθιστούσε το όλο

σύστημά της ευάλωτο.

Περίπου καταθέσεις ύψους

7 τρισ.δολαρίων στις ΗΠΑ

είναι ανασφάλιστες, δηλ.

το 40% του συνόλου. Πριν

από 30 χρόνια, ήταν

λιγότερο από 20%.

Οι πελάτες της SVB ήταν

λογικό να σπεύσουν σε

φυγή όταν οσμίστηκαν τον

κίνδυνο. Όταν μία

τράπεζα καταρρέει η

Oμοσπονδιακή Υπηρεσία

Ασφάλισης Καταθέσεων

(FDIC) συνήθως

παρεμβαίνει και βρίσκει

αγοραστή για να αναλάβει

το σύνολο των καταθετών.

Όχι όμως σε όλες τις

περιπτώσεις. Το ερώτημα

τώρα είναι τι μέλλει

γενέσθαι. Κάποια στιγμή

οι αρχές θα πρέπει να

ξεκαθαρίσουν τη θέση

τους. Υπάρχουν σε

γενικές γραμμές τρεις

επιλογές που θα

μπορούσαν να κάνουν.

Η μία είναι να

προσπαθήσουν να

δημιουργήσουν ένα

μεγαλύτερο και πιο

μόνιμο δίχτυ προστασίας

γύρω από τους καταθέτες.

Όταν ξέσπασε η

χρηματοπιστωτική κρίση

το 2008, η FDIC

δεσμεύτηκε να

υποστηρίξει όλες τις

καταθέσεις σε άτοκους

λογαριασμούς που δεν

είχαν ήδη καλυφθεί. Δεν

μπορεί να το κάνει αυτή

τη φορά. Ο νόμος

Dodd-Frank του 2010

περιορίζει την FDIC να

προσφέρει απεριόριστες

εγγυήσεις στους

καταθέτες μιας

μεμονωμένης τράπεζας, η

οποία πρέπει να είναι

υπό διαχείριση. Το

αφεντικό της FDIC,

Μάρτιν Γκρούενμπεργκ, θα

μπορούσε να συνεργαστεί

με την Υπουργό

Οικονομικών Τζάνετ Γέλεν

και τον πρόεδρο της

Federal Reserve Τζερόμ

Πάουελ για να προτείνουν

γενική ασφάλιση εάν

συμφωνούσαν ότι υπάρχει

κρίση, αλλά θα

χρειάζονταν την έγκριση

του Κογκρέσου, την οποία

σχεδόν σίγουρα δεν θα

έπαιρναν. Θα πρέπει

επίσης να αναθεωρήσουν

τους κανονισμούς για να

διασφαλίσουν ότι ακόμη

και μικρότερες τράπεζες

θα μπορούσαν να

χρεοκοπήσουν χωρίς να

ζημιώσουν τους

καταθέτες.

Εναλλακτικά, οι

ρυθμιστικές αρχές θα

μπορούσαν να καλέσουν

την αγορά να δώσει μια

λύση – για παράδειγμα,

με ιδιωτική

χρηματοδότηση ασφάλισης

για καταθέσεις πάνω από

το εγγυημένο όριο. Η

Μασαχουσέτη το έχει ήδη

κάνει, αν και οι

τράπεζές της είναι

μικρές. Η Γερμανία

απολαμβάνει επίσης

απεριόριστη ασφάλιση

χάρη σε μια λέσχη

ιδιωτικών τραπεζών. Εάν

τα πιστωτικά ιδρύματα

των ΗΠΑ ή οι πελάτες

τους ήταν διατεθειμένοι

να πληρώσουν ένα δίκαιο

τίμημα για να

καταστήσουν αδιάλειπτες

τις καταθέσεις, ίσως μια

κοινοπραξία χρηματοδοτών

θα μπορούσε να παρέμβει.

Η FDIC συζήτησε αυτή τη

δυνατότητα το 2007, αλλά

κατέληξε στο συμπέρασμα

ότι ένα πρόγραμμα αυτού

του τύπου θα χρειαζόταν

πιθανώς κάποιο είδος

κυβερνητικής στήριξης.

Το πρόβλημα είναι ότι η

ασφάλιση καταθέσεων

είναι σαν τη νοβοκαίνη –

όσο μεγαλύτερη η δόση,

τόσο περισσότερο ο

ασθενής

αναισθητοποιείται. Οι

πλούσιοι πελάτες της SVB

έχουν ήδη κάνει τα

στραβά μάτια στην ασταθή

χρηματοδότηση και τις

απώλειες της τράπεζας

στο επενδυτικό της

χαρτοφυλάκιο. Αν ήξεραν

εξ αρχής ότι οι

καταθέσεις τους ήταν

ακίνδυνες, θα ήταν ακόμα

πιο άνετοι. Αντίθετα, αν

οι διευθυντές της SVB

πίστευαν ότι οι πελάτες

τους θα μπορούσαν να

φύγουν, ίσως να ήταν πιο

προσεκτικοί σχετικά με

το να μαζεύουν

μακροχρόνια χρεόγραφα

που δεν θα μπορούσαν

εύκολα να πουλήσουν.

Για αυτόν το λόγο, η

καλύτερη επιλογή είναι

πιθανώς να μην κάνουν

τίποτα – ή ακόμα

καλύτερα, να μειώσουν το

όριο ασφάλισης

καταθέσεων. Αυτό μπορεί

να φαίνεται σκληρό. Οι

εγγυήσεις καταθέσεων, με

τη λογική της προστασίας

του μικρού αποταμιευτή,

έχουν μια λαϊκή απήχηση

που δημιουργεί την άποψη

ότι πρόκειται για έναν

«υπέροχο κόσμο». Αλλά οι

περισσότεροι Αμερικανοί

έχουν πολύ λιγότερα από

250.000 δολάρια στις

τράπεζες. Στην JPMorgan

η μέση ασφαλισμένη

κατάθεση είναι μόλις

7.000 δολάρια.

Με τους αποταμιευτές και

τους επενδυτές να

ανησυχούν, οι

ρυθμιστικές αρχές θα

πρέπει να κινηθούν

προσεκτικά. Είναι

δύσκολο να καταλάβουν οι

ανασφάλιστοι καταθέτες

τους κινδύνους που

αντιμετωπίζουν. Εάν οι

πελάτες επιχειρηματικού

κεφαλαίου και startup

τεχνολογίας της SVB

αγνοούσαν τους

κινδύνους, οι υπόλοιποι

είναι απίθανο να ήταν

πιο προσεκτικοί. Και αν

οι αποταμιευτές

επωμιστούν τις ζημίες

των μικρών τραπεζών, τα

κεφάλαια θα πάνε σε

μεγαλύτερους δανειστές

όπως η JPMorgan και η

Bank of America ή θα

μεταναστεύσουν σε μη

τραπεζικά ιδρύματα, όπως

ταμεία διαθεσίμων. Με

την πάροδο του χρόνου,

όμως, αυτό είναι

προτιμότερο από την

ψευδαίσθηση ότι τα μη

εγγυημένα κεφάλαια είναι

ασφαλή.

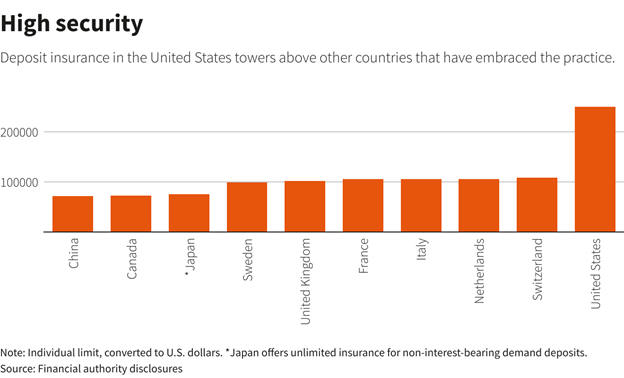

Μόλις εξομαλυνθεί η

κατάσταση, το πιο

φρόνιμο ενδεχομένως θα

ήταν να μειωθεί η 90ετής

σύμβαση για τις χωρίς

κινδύνους τράπεζες. Σε

τελική ανάλυση, το

σύστημα των ΗΠΑ είναι

ακραίο στη γενναιοδωρία

του. Το ασφαλιστικό όριο

του Καναδά είναι 73.000

δολάρια, το ένα τρίτο

από αυτό των ΗΠΑ. Το

όριο της Βρετανίας είναι

100.000 δολάρια, όπως

και της Ελβετίας. Η FDIC

συνήθιζε να θέτει

ανώτατο όριο ασφάλισης

στο ίδιο επίπεδο, αλλά

το αύξησε κατά τη

διάρκεια της

χρηματοπιστωτικής κρίσης

του 2008. Θέτοντας τον

πήχη πολύ ψηλά, οι

αρχιτέκτονες των

οικονομικών των ΗΠΑ

έχουν κάνει τις

τραπεζικές εργασίες πιο

επικίνδυνες και λιγότερο

δίκαιες.

Reuters Graphics

Πηγή: Reuters |