|

Στην

έκθεση EU Market

Outlook για την

ηλιακή ενέργεια

2024-2028 που

δημοσιεύθηκε χθες από

τον ευρωπαϊκό σύνδεσμο

παραγωγών ενέργειας με

φωτοβολταϊκά, τονίζεται

ότι η ελληνική αγορά

φωτοβολταϊκών σπάει «το

ένα ρεκόρ μετά το άλλο».

«Η

Ελλάδα κατέγραψε τη

μεγαλύτερη ανάπτυξη

αγοράς ανάμεσα στις

κορυφαίες χώρες της

top 10, με αυξήσεις σε

όλους τους τομείς και

διπλασιασμό της ετήσιας

παραγωγικής ικανότητας

στον βιομηχανικό τομέα.

Οι προγραμματιστές

έσπευσαν να τηρήσουν την

προθεσμία του Αυγούστου

2024 για την εξασφάλιση

πριμοδοτήσεων

τροφοδοσίας για

βιομηχανικά συστήματα,

αν και δεν ολοκληρώθηκε

όλη η προγραμματισμένη

παραγωγική ικανότητα

κατά τη διάρκεια του

έτους. Η μετάβαση από το

net-metering στο

net-billing περιόρισε

ελαφρώς την οικιστική

ανάπτυξη, αλλά η

συνολική ανάπτυξη

παρέμεινε ισχυρή.

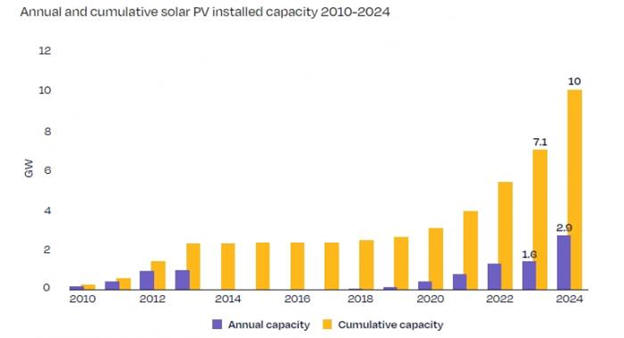

«Αφού πέτυχε δύο χρονιές

ρεκόρ, το 2022 και το

2023, οι νέες

εγκαταστάσεις αναμένεται

να διπλασιαστούν και

πάλι σχεδόν το 2024,

φθάνοντας τα 2,9 GW

ετήσιων εγκαταστάσεων

-και φαίνεται ότι αυτό

δεν είναι ακόμη το τέλος

του δρόμου», σημειώνεται

στην έκθεση.

Ετήσια

αύξηση εγκατεστημένης

ισχύος Φ/Β και συνολική

δυναμικότητα (2010 -

2024)

«Χάρη στις εγκαταστάσεις

ρεκόρ, η Ελλάδα

αναμένεται να φθάσει σε

ένα λειτουργικό

ηλιακό στόλο 10 GW μέχρι το

τέλος του 2024,

αυξημένος κατά 40% από

τα 7,1 GW το 2023», προσθέτει

η Solar Power Europe.

Αυτά τα

ρεκόρ επιτυγχάνονται

στην Ελλάδα, την ώρα που

οι ευρωπαϊκές αγορές

έχουν «φρενάρει».

Ανάμεσα στις δέκα χώρες

με τη μεγαλύτερη αύξηση

εγκατεστημένης ισχύος,

τονίζεται στην έκθεση,

μόνο η Γαλλία, η Ελλάδα,

η Ιταλία και η Γερμανία

σημείωσαν καθαρές

ετήσιες αυξήσεις που

ξεπέρασαν το 1 GW. Με

1,3 GW νέας

εγκατεστημένης ισχύος, η

Ελλάδα είχε τη δεύτερη

μεγαλύτερη αύξηση στην

Ευρώπη, μετά τη Γαλλία.

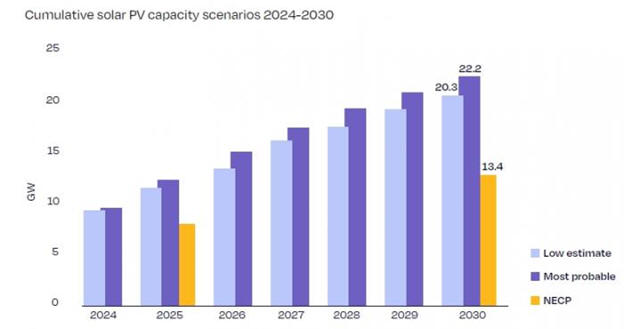

Η

ταχύτατη ανάπτυξη των

φωτοβολταϊκών οδηγεί σε

μεγάλη υπέρβαση

των στόχων που

έχουν τεθεί στο ΕΣΕΚ για

το 2030. Είναι

χαρακτηριστικό, όπως

φαίνεται στο γράφημα,

ότι με τις πιο

μετριοπαθείς εκτιμήσεις,

το 2030 η δυναμικότητα

θα έχει ξεπεράσει τα 20

GW, όταν στο ΕΣΕΚ

γίνεται πρόβλεψη για

13,4 GW, μια υπέρβαση

περίπου κατά 50%.

Τα

σενάρια για τη σωρευτική

δυναμικότητα Φ/Β ως το

2030

Το

δίκτυο και οι περικοπές

ισχύος

Το

σημαντικότερο εμπόδιο

για την εγκατάσταση

ηλιακής ενέργειας στην

Ελλάδα παραμένει η

διαθεσιμότητα

χωρητικότητας του δικτύου.

«Τα

περισσότερα από τα

δίκτυα μέσης τάσης είναι

πλέον σε συμφόρηση και,

σύντομα, το ίδιο είναι

πιθανό να συμβεί και με

τα δίκτυα υψηλής και

υπερυψηλής τάσης. Η

κυβέρνηση παρουσίασε

έναν κατάλογο

προτεραιότητας για τη

σύνδεση στο δίκτυο τον

Αύγουστο του 2022 και

στη συνέχεια ξανά το

2023 και το 2024,

προκαλώντας πολυάριθμες

καταγγελίες από

ενδιαφερόμενους

επενδυτές.

Ώστε

να αντιμετωπιστούν αυτές

οι καταγγελίες,

ετοιμάστηκε ένας οδικός

χάρτης για την ανάπτυξη

του δικτύου για τα

επόμενα χρόνια, ενώ η

διάθεση των επενδυτών

δεν πτοείται», αναφέρει

η Solar Power Europe.

«Αν

δεν ληφθούν γρήγορα

διορθωτικά μέτρα, οι

περιορισμοί του δικτύου

μπορεί να οδηγήσουν σε

μείωση των μεγάλων

έργων», αναφέρει

η έκθεση.

Ένα

δεύτερο ζήτημα που

εγείρει ανησυχίες στους

επενδυτές είναι το

αυξανόμενο ποσό της περικοπής

ισχύος.

Περίπου 1

TWh παραγωγής ηλεκτρικής

ενέργειας περιορίστηκε

το 2024, η

πλειονότητα της οποίας

αφορούσε τα Φ/Β. Σε

αντίθεση με άλλες χώρες

της ΕΕ, η Ελλάδα δεν

γνώρισε σημαντικές

αρνητικές τιμές, καθώς

μόνο 11 ώρες αρνητικών

τιμών έχουν καταγραφεί

μέχρι στιγμής το 2024.

Αλλαγές

τάσεων στα μικρά

φωτοβολταϊκά

Όσον

αφορά την ιδιοκατανάλωση, όπως

σημειώνεται στην έκθεση,

το 2024 έληξε το

καθεστώς ενεργειακού

συμψηφισμού (net

metering), το οποίο

αντικαταστάθηκε από ένα

καθεστώς στήριξης της

καθαρής χρέωσης (net

billing). Η μετάβαση

ενδέχεται να επηρεάσει

κάπως την αγορά των οικιακών

φωτοβολταϊκών, η

οποία τείνει πλέον να

μεγιστοποιήσει την

ιδιοκατανάλωση.

Στα

τμήματα των

φωτοβολταϊκών για

μεγάλες οροφές και στα

μικρής κλίμακας έργα

κοινής ωφέλειας, ένα

σύστημα πριμοδότησης τροφοδοσίας

για συστήματα μεταξύ 500

kW και 1 MW διακόπηκε

τον Αύγουστο του 2024.

Ενώ ένας μεγάλος αριθμός

συστημάτων που τήρησαν

την προθεσμία του

Αυγούστου αναμένεται να

συνδεθούν με το δίκτυο

τους επόμενους μήνες,

αναμένεται σημαντική

μείωση σε αυτά τα

τμήματα από το 2026.

Πηγή:

Business Daily

|