|

Επιπρόσθετα,

οι προβλέψεις για τα

επιτοκιακά έσοδα (Net

Interest Income – NII)

εμφανίζονται

καλύτερες από το

αναμενόμενο,

ενώ οι τράπεζες παρείχαν

χαμηλότερη καθοδήγηση

για το κόστος κινδύνου

(Cost

of Risk – COR).

Αυξανόμενες πληρωμές και

επιστροφές κεφαλαίου

Σύμφωνα

με την

UBS, η

δημιουργία κεφαλαίου

παραμένει ισχυρή, καθώς

οι διανομές προς τους

μετόχους συνεχίζουν να

αυξάνονται. Οι τράπεζες

στοχεύουν πλέον σε

ελάχιστο payout 50%

από το 2025, με την

Εθνική να

φτάνει στο

60%.

Η UBS

εκτιμά ότι οι αποδόσεις

θα αυξηθούν περαιτέρω

μεσοπρόθεσμα, ενώ οι

επαναγορές μετοχών

γίνονται όλο και πιο

διαδεδομένες.

Συγκεκριμένα, τα ποσοστά

payout για το 2024

διαμορφώνονται ως εξής:

Alpha

Bank:

Έως

75%,

Eurobank:

43%,

Εθνική

Τράπεζα:

30%,

Πειραιώς:

100% μερισματική απόδοση

σε μετρητά.

Ωστόσο,

ορισμένες συγχωνεύσεις

και εξαγορές θα

καταναλώσουν μέρος του

κεφαλαίου:

Η

Eurobank

απέκτησε την

Ελληνική Τράπεζα

στην Κύπρο, επηρεάζοντας

τον CET1 δείκτη κατά

-195 μονάδες βάσης,

ενώ διατηρεί

~300 μονάδες βάσης

για μελλοντικές

εξαγορές.

Η

Alpha Bank

προχώρησε στην εξαγορά

της

AstroBank στην

Κύπρο, μειώνοντας τον

CET1 δείκτη κατά

-40 μ.β., ενώ

διατηρεί κεφαλαιακή

ευελιξία για περαιτέρω

κινήσεις.

Η

Πειραιώς

εξαγόρασε την

Εθνική Ασφαλιστική

έναντι

600 εκατ. ευρώ,

με επίπτωση

~150 μ.β. CET1,

με δυνατότητα μείωσης

στις

100 μ.β..

Βελτιωμένες προοπτικές

για NII και COR

Η UBS

προβλέπει

σχεδόν σταθερά

επιτοκιακά έσοδα (NII)

για τα επόμενα τρία

χρόνια σε σχέση

με το υψηλό του 2024.

Παρόλα αυτά, εκτιμά μια

μικρή πτώση του NII το

2025 για την

Εθνική Τράπεζα (-8%)

και την

Πειραιώς (-8%),

ενώ αντίθετα η

Eurobank

αναμένεται να επωφεληθεί

από

υψηλότερα περιθώρια

επιτοκίων (NIM) σε Κύπρο

και Βουλγαρία,

καθώς και από αυξημένη

δανειοδοτική

δραστηριότητα εκτός

Ελλάδας.

Από το

2027, η

καθοδήγηση για το

Net Interest Margin

(NIM)

διαμορφώνεται

υψηλότερα από τις

προηγούμενες προβλέψεις,

υποδεικνύοντας

μεγαλύτερη μακροπρόθεσμη

απόδοση ιδίων κεφαλαίων

(ROTE).

Παράλληλα, μετά την

εκκαθάριση των μη

εξυπηρετούμενων

ανοιγμάτων (NPEs),

η καθοδήγηση για το

κόστος κινδύνου (COR)

αναβαθμίστηκε περαιτέρω

για το

2027:

Alpha

Bank:

~50

μ.β.,

Eurobank:

~50

μ.β.,

Εθνική

Τράπεζα:

<40

μ.β.,

Πειραιώς:

~40

μ.β..

Ελκυστικές αποτιμήσεις

παρά τη σημαντική άνοδο

Ο

τραπεζικός κλάδος στην

Ελλάδα έχει

σημειώσει άνοδο περίπου

35% από την αρχή του

έτους,

συμβαδίζοντας με την

άνοδο των ευρωπαϊκών

τραπεζών, αλλά

ξεπερνώντας τις

επιδόσεις των τραπεζών

των αναδυόμενων αγορών

(+5% σε όρους δολαρίου).

Παρόλα

αυτά, η

UBS εκτιμά ότι

οι αποτιμήσεις

παραμένουν

ελκυστικές,

ειδικά αν συνεκτιμηθεί η

απόδοση του ελληνικού

10ετούς ομολόγου στο

3,6% και η

πρόσφατη αναβάθμιση της

πιστοληπτικής ικανότητας

της Ελλάδας από τον

Moody’s.

Μετά τα

ισχυρά οικονομικά

αποτελέσματα και τις

σημαντικές μεταβολές

στις τιμές των μετοχών,

η UBS θεωρεί ότι

υπάρχουν

περιορισμένα περιθώρια

ανόδου στις

Εθνική Τράπεζα

και

Alpha Bank.

Κορυφαία

επιλογή της παραμένει η

Πειραιώς,

ενώ δείχνει επίσης

προτίμηση στη Eurobank.

Υπενθυμίζεται ότι οι

συστάσεις της UBS

παραμένουν «αγορά» για

όλες τις συστημικές

τράπεζες, με

τις νέες τιμές στόχους

να διαμορφώνονται ως

εξής:

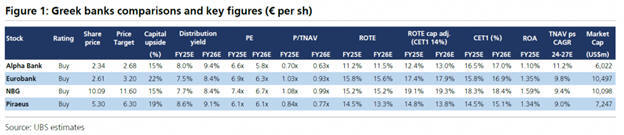

Alpha

Bank:

2,68 ευρώ,

Eurobank:

3,20 ευρώ,

Εθνική

Τράπεζα:

11,60 ευρώ,

Πειραιώς:

6,30 ευρώ.

|