|

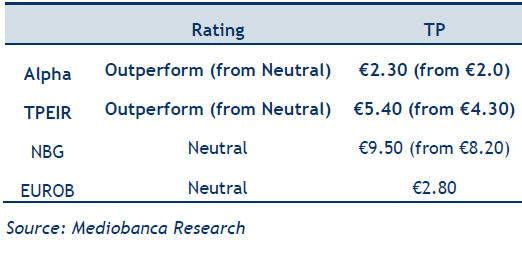

Σε αυτό

το πλαίσιο, η Mediobanca

ξεκίνησε την κάλυψη της

Eurobank, δίνοντάς της

τιμή στόχο 2,80 ευρώ,

ενώ προχώρησε σε

αναβάθμιση των

τιμών-στόχων για τις

υπόλοιπες μεγάλες

τράπεζες:

Alpha

Bank:

2,30 ευρώ (από 2,00

ευρώ)

Πειραιώς:

5,40 ευρώ (από 4,30

ευρώ)

Εθνική

Τράπεζα:

9,50 ευρώ (από 8,20

ευρώ)

Συστάσεις της Mediobanca

Για τη

Eurobank, η

Mediobanca διατηρεί

ουδέτερη στάση, παρά τη

θετική αξιολόγηση. Την

αναγνωρίζει ως τη

μεγαλύτερη ελληνική

τράπεζα σε επίπεδο

ενεργητικού και

καταθέσεων, με

γεωγραφική διαφοροποίηση

και ενισχυμένο

αναπτυξιακό προφίλ λόγω

της εξαγοράς της

Ελληνικής Τράπεζας.

Ωστόσο, εκτιμά ότι η

μετοχή διαπραγματεύεται

ήδη σε δίκαιη αποτίμηση

(0,95x P/TE με σταθερό

15% RoTE για την περίοδο

2025-2027), αφήνοντας

περιορισμένα περιθώρια

για περαιτέρω

αναβαθμίσεις στην

κερδοφορία.

Η

Mediobanca προτιμά την

Alpha Bank και την

Πειραιώς,

αναβαθμίζοντας τη

σύστασή τους σε

Outperform. Η

Alpha Bank ξεχωρίζει για

τη σταθερότητα των

επιτοκιακών της εσόδων

(NII), ενώ η Πειραιώς

υπερέχει λόγω της

στρατηγικής ανάπτυξης

και διαφοροποίησης.

Η

Mediobanca αναμένει ότι

αυτή η δυναμική θα

ενισχύσει τη βιωσιμότητα

των αποδόσεων τους

(RoTE), περιορίζοντας το

discount 30% που

παρουσιάζουν έναντι του

κλάδου (Alpha Bank στο

0,55x P/TE, Πειραιώς στο

0,7x P/TE).

Για την

Εθνική Τράπεζα,

η Mediobanca παραμένει

ουδέτερη λόγω μειωμένης

δυναμικής κερδών (EPS)

και περιορισμένης

ορατότητας στην

αξιοποίηση του

πλεονάζοντος κεφαλαίου

της, παρά τη μη

απαιτητική αποτίμηση

(0,93x P/TE για 14%

RoTE).

Η

περίπτωση της Πειραιώς

Η

Mediobanca δίνει

ιδιαίτερη έμφαση στη

στρατηγική των ελληνικών

τραπεζών για την

επέκταση και

διαφοροποίηση των

επιχειρηματικών τους

δραστηριοτήτων, με τη

δημιουργία προμηθειών να

αποτελεί βασικό

στοιχείο. Ωστόσο,

σημειώνει ότι οι

προμήθειες του 2025 θα

επηρεαστούν από τα

κυβερνητικά μέτρα για τη

μείωση των χρεώσεων

βασικών τραπεζικών

υπηρεσιών, οδηγώντας σε

περιορισμένη αύξηση.

Παράλληλα, η τράπεζα

θεωρεί ότι η πιθανή

εξαγορά της

Εθνικής Ασφαλιστικής

από την Πειραιώς θα

δημιουργήσει πρόσθετη

αξία και θα ενισχύσει

την ανάπτυξη και τη

διαφοροποίηση (+5% στην

αύξηση EPS, διψήφιο

RoAC, +3 π.μ. στις

προμήθειες ως ποσοστό

των βασικών εσόδων).

Η

Eurobank, σύμφωνα με τη

Mediobanca, θα μπορούσε

να ακολουθήσει παρόμοια

στρατηγική με την πιθανή

εξαγορά της

Eurolife στο

μέλλον.

|