Η JPMorgan

αναθεώρησε προς τα πάνω την τιμή-στόχο για τη

μετοχή της Πειραιώς, αυξάνοντάς την από 6,20

ευρώ σε 6,30 ευρώ, ενώ διατήρησε τη σύσταση «overweight»,

στον απόηχο της δημοσιοποίησης των οικονομικών

αποτελεσμάτων της τράπεζας για το 2024.

Ο αμερικανικός όμιλος επισημαίνει ότι η διοίκηση

της Πειραιώς έχει καταφέρει να επιτύχει τους

στόχους που έχει θέσει, ενώ υπογραμμίζει τη

θεαματική μεταστροφή που έχει σημειώσει η

τράπεζα τα τελευταία χρόνια, καθώς και τη

σημαντική άνοδο της μετοχής της από την αρχή του

έτους.

Σύμφωνα με την ανάλυση

της

JPMorgan,

το 2024 αποτέλεσε μια

ιδιαίτερα ισχυρή χρονιά

για την Πειραιώς. Οι

νέες επιχειρηματικές

προοπτικές της τράπεζας

επιβεβαιώνουν τόσο τη

φιλοδοξία όσο και την

εμπιστοσύνη της

διοίκησης στη διατήρηση

υψηλών καθαρών κερδών,

παρά τις επικείμενες

μειώσεις επιτοκίων.

Παράλληλα, η ανάπτυξη

αναμένεται να συνεχιστεί

τα επόμενα χρόνια,

βασιζόμενη στην αύξηση

των δανείων, τη

βελτιστοποίηση του

κόστους και το ευνοϊκό

κόστος κινδύνου.

Η απόδοση της μετοχής

της Πειραιώς έχει

ξεπεράσει τον μέσο όρο

της αγοράς, σημειώνοντας

άνοδο 23% από την αρχή

του έτους, έναντι 12%

για τις υπόλοιπες

ελληνικές τραπεζικές

μετοχές και 19% για τον

ευρωπαϊκό τραπεζικό

δείκτη

SX7P.

Η μετοχή

διαπραγματεύεται με 6,1

φορές τα εκτιμώμενα

κέρδη του 2026 (P/E)

και 0,7 φορές την

ενσώματη λογιστική αξία

(P/TBV).

Παράλληλα, η πιθανή

εμπλοκή της Πειραιώς

στην απόκτηση της

Εθνικής Ασφαλιστικής

αποτελεί κρίσιμο

παράγοντα για τους

επενδυτές.

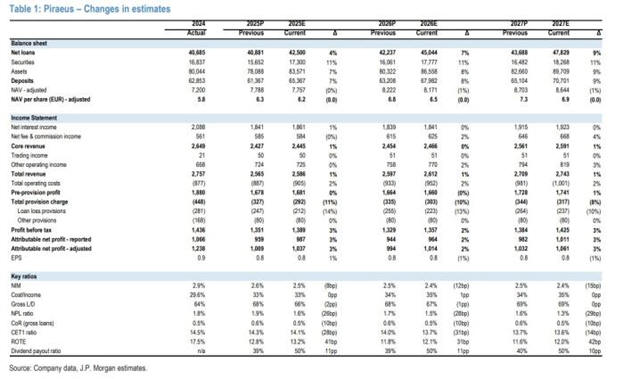

Η τράπεζα έχει σημειώσει

εντυπωσιακή πρόοδο,

μειώνοντας τα μη

εξυπηρετούμενα ανοίγματά

της (NPEs)

κατά πάνω από 20 δισ.

ευρώ από το 2020 και

ενισχύοντας σημαντικά το

επιχειρηματικό της

μοντέλο. Τα καθαρά κέρδη

της για το 2024 ανήλθαν

σε 1,2 δισ. ευρώ, με

απόδοση ιδίων κεφαλαίων

(ROTE)

περίπου 17,5%. Παρότι η

διατήρηση αυτής της

κερδοφορίας αποτελεί

φιλόδοξο στόχο ενόψει

της μείωσης των

επιτοκίων, η

JPMorgan

θεωρεί ότι το στρατηγικό

πλάνο της διοίκησης

είναι καλά δομημένο και

βασίζεται στο

επιτυχημένο ιστορικό

υλοποίησης των στόχων

της.

Βασικός παράγοντας για

την επενδυτική προοπτική

της Πειραιώς είναι ο

δείκτης

CET1,

ο οποίος πρόσφατα

διαμορφώθηκε κοντά στο

15%, λαμβάνοντας υπόψη

και τη διανομή

μερίσματος 35% για το

2024. Το επίπεδο αυτό

παρέχει ασφάλεια τόσο

στη διοίκηση όσο και

στους επενδυτές, ενώ

μπορεί να συμβάλει στη

σύγκλιση της αποτίμησης

της Πειραιώς με εκείνη

της Εθνικής Τράπεζας και

της

Eurobank.

Πιθανοί κίνδυνοι για την

τιμή-στόχο και την

αξιολόγηση της μετοχής:

Χαμηλότερη του

αναμενόμενου οικονομική

ανάπτυξη, που θα

μπορούσε να επιβραδύνει

την αύξηση των δανείων

και να επηρεάσει

αρνητικά την ποιότητα

του ενεργητικού.

Πιο απότομη μείωση των

επιτοκίων από την

προβλεπόμενη (με

εκτίμηση της

JPMorgan

για επίπεδα 2% στο τέλος

του 2025), η οποία θα

μπορούσε να μειώσει τα

έσοδα από τόκους (NII).

Κίνδυνος απομείωσης (dilution)

λόγω της σημαντικής

παρουσίας αναβαλλόμενων

φορολογικών απαιτήσεων

στα κεφάλαια της

τράπεζας, ειδικά σε

περίπτωση ζημιών.