|

Η νέα μας έρευνα σχετικά

με τη σχέση μεταξύ

πληθωρισμού και

τραπεζικής κερδοφορίας

βοηθά στην ερμηνεία

αυτών των ανησυχιών. Οι

περισσότερες τράπεζες

είναι σε μεγάλο βαθμό

προστατευμένες από

μεταβολές του

πληθωρισμού – τα έσοδα

και τα έξοδά τους

τείνουν να

αλληλοεξουδετερώνονται.

Ωστόσο, ορισμένες

τράπεζες έχουν

σημαντικές εκθέσεις στον

πληθωρισμό, γεγονός που

μπορεί να οδηγήσει σε

χρηματοπιστωτική

αστάθεια εάν οι

συγκεντρωμένες ζημίες

προκαλέσουν γενικευμένο

πανικό στον τραπεζικό

τομέα.

Καθώς αρκετές μεγάλες

κεντρικές τράπεζες

επανεξετάζουν τα

νομισματικά τους πλαίσια

μετά την εκτίναξη του

πληθωρισμού που

ακολούθησε την πανδημία,

μια βαθύτερη κατανόηση

της σχέσης μεταξύ

πληθωρισμού και

τραπεζικής κερδοφορίας

μπορεί να συμβάλει στη

διαμόρφωση πιο

αποτελεσματικών

πολιτικών.

Τα ευρήματά μας

υποδηλώνουν ότι οι

κεντρικές τράπεζες ίσως

χρειαστεί να λάβουν

υπόψη τη

χρηματοπιστωτική

σταθερότητα κατά τη

χάραξη της πολιτικής

τους για την

καταπολέμηση του

πληθωρισμού.

Η σημασία του

πληθωρισμού

Πόσο επηρεάζει ο

πληθωρισμός την

κερδοφορία των τραπεζών;

Το ερώτημα αυτό έχει

λάβει ελάχιστη προσοχή

μέχρι σήμερα. Για να το

απαντήσουμε, συνδυάσαμε

δεδομένα ισολογισμών και

κερδών από περισσότερες

από 6.600 τράπεζες σε

ανεπτυγμένες και

αναδυόμενες οικονομίες,

με σχεδόν τριάντα χρόνια

οικονομικών στοιχείων

του ΔΝΤ.

Οι περισσότερες τράπεζες

φαίνεται να είναι σε

μεγάλο βαθμό

αντισταθμισμένες

απέναντι στον

πληθωρισμό, καθώς τόσο

τα έσοδά τους όσο και τα

έξοδά τους αυξάνονται με

τον πληθωρισμό σε

παρόμοιο βαθμό. Τα έσοδα

και τα έξοδα που

συνδέονται με τον

δανεισμό και τον

δανεισμό κεφαλαίων

επηρεάζονται έμμεσα από

τον πληθωρισμό, καθώς

ανταποκρίνονται στις

διακυμάνσεις των

επιτοκίων που ορίζουν οι

κεντρικές τράπεζες.

Αντίθετα, άλλα έσοδα και

έξοδα – όπως τα έσοδα

από μη παραδοσιακές

τραπεζικές

δραστηριότητες, οι

υπηρεσίες, οι μισθοί και

τα ενοίκια –

επηρεάζονται άμεσα από

τις μεταβολές των τιμών.

Σε εθνικό επίπεδο, ο

αντίκτυπος του

πληθωρισμού στα

τραπεζικά έσοδα και

έξοδα διαφέρει σημαντικά

μεταξύ των χωρών. Σε

ορισμένες, οι αλλαγές

στον πληθωρισμό

αντανακλώνται πολύ πιο

γρήγορα από ό,τι σε

άλλες. Ωστόσο, δεδομένου

ότι στις περισσότερες

περιπτώσεις τα έσοδα και

τα έξοδα αυξάνονται με

παρόμοιο ρυθμό, τα

τραπεζικά συστήματα

εμφανίζονται γενικά

ανθεκτικά στον

πληθωρισμό.

Συγκεντρωμένες εκθέσεις

και κίνδυνοι

Μπορεί, λοιπόν, ο

πληθωρισμός να

αποτελέσει πηγή

ανησυχίας;

Η έρευνά μας εντοπίζει

συγκεκριμένες ευπάθειες:

ορισμένες τράπεζες είναι

ιδιαίτερα εκτεθειμένες

στον πληθωρισμό λόγω

διαφορών στη διαχείριση

κινδύνου και στα

επιχειρηματικά τους

μοντέλα.

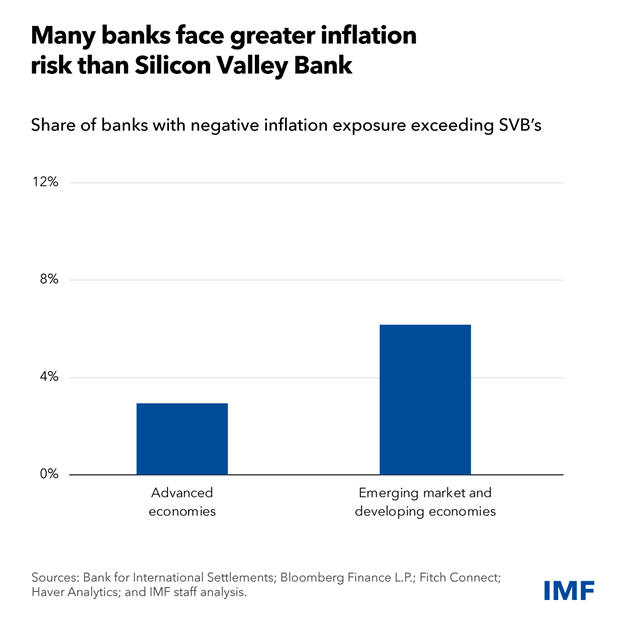

Είναι εντυπωσιακό ότι το

3% των τραπεζών στις

ανεπτυγμένες οικονομίες

και το 6% στις

αναδυόμενες έχουν έκθεση

στα επιτόκια τουλάχιστον

εφάμιλλη με εκείνη της

Silicon

Valley

Bank

τη στιγμή της

κατάρρευσής της. Οι

τράπεζες των αναδυόμενων

οικονομιών φαίνεται

επίσης να είναι πιο

άμεσα εκτεθειμένες στον

πληθωρισμό, πιθανώς λόγω

της πιο εκτεταμένης

τιμαριθμικής

αναπροσαρμογής (indexation)

στις οικονομίες τους.

Πολιτικές επιπτώσεις

Σε περιβάλλον υψηλού

πληθωρισμού, η

αυστηροποίηση της

νομισματικής πολιτικής,

αν και απαραίτητη,

μπορεί να οδηγήσει σε

σημαντικές ζημίες για

τις τράπεζες με μεγάλες

εκθέσεις. Αυτό μπορεί να

προκαλέσει ανησυχία

στους πελάτες και τους

επενδυτές, οι οποίοι

ίσως επανεκτιμήσουν τους

κινδύνους σε ολόκληρο

τον τραπεζικό τομέα,

οδηγώντας σε πανικό και

χρηματοπιστωτική

αστάθεια.

Για τον περιορισμό των

επιπτώσεων αυτών,

προτείνονται τα εξής:

-

Ενίσχυση της

προληπτικής

εποπτείας και

ρύθμισης

-

Βελτίωση της

διαχείρισης κινδύνων

στις τράπεζες

-

Αύξηση της

διαφάνειας

-

Λεπτομερείς

αξιολογήσεις

κινδύνου

που λαμβάνουν υπόψη

τους παράγοντες που

αναδεικνύει η έρευνα

μας για ένα ευρύ

σύνολο τραπεζών

Πηγή:

IMF

|