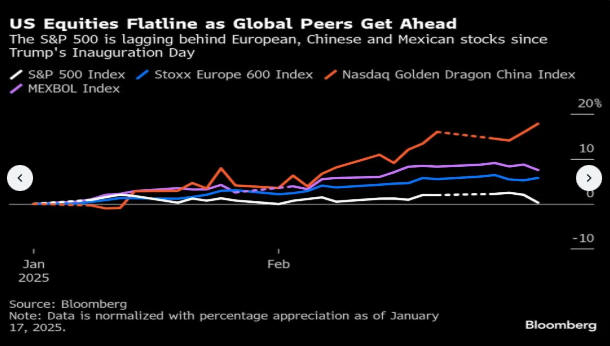

|

Από λίγο

πριν αναλάβει ο Τραμπ, ο

δείκτης Stoxx Europe 600

έχει αυξηθεί κατά 5,8%,

ενώ ο δείκτης Nasdaq

Golden Dragon, ο οποίος

παρακολουθεί τις

εισηγμένες στις ΗΠΑ

εταιρείες που

δραστηριοποιούνται στην

Κίνα, έχει εκτοξευθεί

κατά 18%. Αντίθετα, ο

S&P 500 έχει κερδίσει

μόλις 0,3% στην ίδια

περίοδο, με τη μειωμένη

του απόδοση να

εντείνεται από τη βουτιά

1,7% της προηγούμενης

Παρασκευής.

Μεταστροφή επενδυτικού

κλίματος

«Επειδή

το επενδυτικό κλίμα και

οι τοποθετήσεις στις

αμερικανικές μετοχές

ήταν τόσο ακραίες για

τόσο μεγάλο διάστημα,

αυτή η αναστροφή μπορεί

να έχει μεγάλη

διάρκεια», δήλωσε ο

Μπραντ Κόνγκερ,

επικεφαλής επενδύσεων

στη Hirtle Callaghan,

που διαχειρίζεται

περίπου 20 δισ. δολάρια.

Ο

Κόνγκερ ανέφερε

δημοσκόπηση της Goldman

Sachs στα τέλη

Ιανουαρίου, σύμφωνα με

την οποία οι

διαχειριστές

χαρτοφυλακίων παγκοσμίως

πίστευαν συντριπτικά ότι

οι αμερικανικές μετοχές

θα είχαν τις καλύτερες

αποδόσεις το 2025. Αυτή

η μονομερής πεποίθηση

είναι ένας από τους

λόγους που ακολούθησε

την αντίθετη πορεία: η

εταιρεία του έχει

αυξημένη έκθεση σε

ευρωπαϊκές μετοχές από

τα μέσα του 2024 και σε

κινεζικές από τα τέλη

του περασμένου έτους.

Για τους

επενδυτές που ακολουθούν

την ίδια στρατηγική, η

λογική είναι απλή. Οι

αγορές εκτός ΗΠΑ έχασαν

μεγάλο μέρος των κερδών

των τελευταίων δύο ετών

και τώρα φαίνονται

σχετικά φθηνές, καθώς οι

παγκόσμιες οικονομικές

προοπτικές έχουν

σταθεροποιηθεί.

Παράλληλα, οι ανησυχίες

για δασμούς έχουν πλήξει

κυρίως το επενδυτικό

κλίμα στις ΗΠΑ, ενώ η

ισχύς του δολαρίου έχει

εξασθενήσει.

Στο

μεταξύ, ο ενθουσιασμός

γύρω από τη νέα κινεζική

startup τεχνητής

νοημοσύνης, DeepSeek,

έχει οδηγήσει τους

επενδυτές να

επανεξετάσουν τις υψηλές

τιμές των αμερικανικών

μετοχών τεχνολογίας και

να στραφούν περισσότερο

στις κινεζικές

τεχνολογικές μετοχές

βραχυπρόθεσμα. Συνολικά,

αυτές οι δυνάμεις

αμφισβητούν τη θεωρία

της «αμερικανικής

εξαίρεσης», σύμφωνα με

την οποία οι

αμερικανικές αγορές

αναμένεται να

υπεραποδίδουν διαρκώς σε

σχέση με τις υπόλοιπες.

«Αυτή η

μετατόπιση μπορεί να

είναι διαρθρωτική και

όχι κυκλική», δήλωσε ο

Μαρκ Χάκετ, επικεφαλής

στρατηγικής αγοράς στη

Nationwide Investment

Management Group, η

οποία διαχειρίζεται

περίπου 75 δισ. δολάρια.

«Η μόνη άλλη φορά που

υπήρξε τόσο μεγάλη

διαφορά στις αποδόσεις

και τις αποτιμήσεις

μεταξύ των εγχώριων και

διεθνών αγορών ήταν στη

φούσκα της τεχνολογίας.

Όταν ήρθε τότε η αλλαγή,

ήταν δραματική και

μακροχρόνια.»

Ροές

κεφαλαίων και

επιφυλάξεις

Οι

παγκόσμιες μετοχές

υστερούσαν σημαντικά

έναντι των ΗΠΑ τα δύο

προηγούμενα χρόνια, με

τον Stoxx 600 να

αυξάνεται κατά 20% και

τον Golden Dragon μόλις

1%, ενώ ο S&P 500

εκτινάχθηκε κατά 53%.

Ακόμα και μετά την

ανάκαμψη του τρέχοντος

έτους, ο μέσος λόγος

τιμής προς κέρδη για τον

ευρωπαϊκό δείκτη είναι

14, έναντι 22 για τον

S&P 500. Ο κινεζικός

δείκτης έχει

πολλαπλασιαστή 17.

Οι ροές

κεφαλαίων δείχνουν ότι

υπάρχει ακόμα σημαντικό

περιθώριο για μη

αμερικανικές μετοχές.

Ανάλυση της JPMorgan

κατέδειξε ότι, ακόμη και

αν εξαιρεθούν οι

κινεζικές μετοχές, η

φετινή σχετική υστέρηση

των αμερικανικών μετοχών

αντιπροσωπεύει μόλις

10%-20% αντιστροφή της

φιλο-αμερικανικής

επενδυτικής τάσης που

κυριάρχησε από τον

Απρίλιο του 2023 έως το

τέλος του 2024.

Ωστόσο,

κάποιοι πιστεύουν ότι η

ξέφρενη πορεία των

ευρωπαϊκών και κινεζικών

αγορών ίσως χρειάζεται

μια παύση. Οι δείκτες

ορμής για τον Euro Stoxx

50 και τον Hang Seng

China Enterprises

δείχνουν ότι οι αγορές

αυτές μπορεί να έχουν

προχωρήσει υπερβολικά

γρήγορα, προειδοποιεί ο

Νικόλαος Πανηγυρτζόγλου,

στρατηγικός αναλυτής

αγορών στη JPMorgan.

Παράλληλα, δεν λείπουν

οι λόγοι για να

συνεχίσει κάποιος να

στοιχηματίζει στις ΗΠΑ,

ακόμη και με τον S&P 500

κοντά στα ιστορικά υψηλά

του.

«Οι ΗΠΑ

έχουν βασικά διαρθρωτικά

πλεονεκτήματα»,

σημειώνουν οι

στρατηγικοί αναλυτές της

Bank of America υπό την

ηγεσία της Σαβίτα

Σουμπραμανιάν,

επισημαίνοντας την

ενεργειακή ανεξαρτησία,

την ευελιξία της αγοράς

εργασίας και το προνόμιο

του δολαρίου ως

αποθεματικού νομίσματος.

Η

αμερικανική τεχνολογική

βιομηχανία εξακολουθεί

να ηγείται, προσθέτουν,

αν και η εμφάνιση της

DeepSeek έχει κλονίσει

κάπως την πεποίθηση για

την αδιαμφισβήτητη

κυριαρχία των ΗΠΑ στον

τομέα.

«Η

αφήγηση της τεχνητής

νοημοσύνης ήταν η

δικαιολογία για την

ακραία αισιοδοξία στις

αμερικανικές μετοχές»,

καταλήγει ο Κόνγκερ της

Hirtle Callaghan. «Δεν

θα ήταν δυνατόν για τις

μη αμερικανικές μετοχές

να υπεραποδώσουν εάν δεν

είχε υπάρξει

αναπροσαρμογή των

προσδοκιών για την

τεχνητή νοημοσύνη στις

ΗΠΑ.»

Πηγή:

Bloomberg

|