|

Βεβαίως,

όπως επισημαίνουν

σταθερά οι αναλυτές

ξένων επενδυτικών οίκων

και οργανισμών, όπως το

ΔΝΤ, το ελληνικό

τραπεζικό σύστημα έχει

μια ιδιαιτερότητα

μοναδική στα τραπεζικά

συστήματα της ευρωζώνης.

Η αναδιάρθρωσή του στα

χρόνια της κρίσης άφησε μόνο

τέσσερις συστημικές

τράπεζες που ελέγχουν

κατά 95% την

αγορά, γεγονός που

ευνοεί την προσπάθεια

των τραπεζών να

διατηρήσουν υψηλά το

περιθώριο επιτοκίου και

τις χρεώσεις προμηθειών.

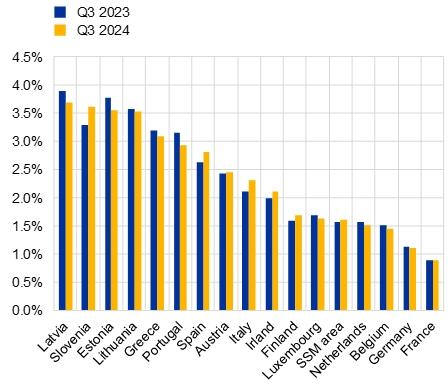

Είναι

χαρακτηριστικό ότι κατά

το γ’ τρίμηνο του 2024

το περιθώριο

επιτοκίου των

ελληνικών τραπεζών

ξεπερνούσε το 3%. Πάνω

από 3% επιτοκιακό

περιθώριο καταγράφηκε

μόνο σε 7 χώρες

συνολικά, ενώ στο κέντρο

της ευρωζώνης, στη

Γερμανία και τη Γαλλία,

τα περιθώρια ήταν γύρω

στο 1%.

Καθαρό

περιθώριο επιτοκίου στην

ευρωζώνη (πηγή: SSM)

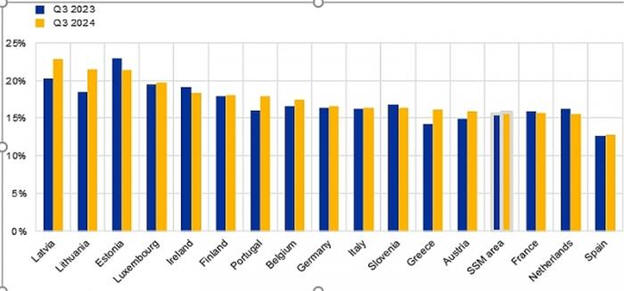

Σε ό,τι

αφορά την κεφαλαιακή

επάρκεια, που

είναι εδώ και πολλά

χρόνια η «αχίλλειος

πτέρνα» των ελληνικών

τραπεζών, τα στοιχεία

του SSM δείχνουν ότι

έχει συντελεστεί μεγάλη

πρόοδος και οι τράπεζες

έχουν πάψει να είναι

ουραγοί στην ευρωζώνη.

Βέβαια,

μεγάλο μέρος των

κεφαλαίων καλύπτεται

από αναβαλλόμενες

φορολογικές απαιτήσεις, όμως

και σε αυτόν τον τομέα

έχει γίνει μεγάλη

πρόοδος, με τις

τελευταίες ανακοινώσεις

των τραπεζών για

επιτάχυνση της απόσβεσης

των DTCs, ώστε να έχει

ολοκληρωθεί στα πρώτα

χρόνια της επόμενης

δεκαετίας.

Σύμφωνα

με τα στοιχεία του SSM,

το γ’ τρίμηνο οι

τράπεζες αύξησαν τον

βασικό τους δείκτη

κεφαλαιακής επάρκειας

(χάρη στη διατήρηση

υψηλής κερδοφορίας) και

πλέον αυτός είναι υψηλότερος

από τον μέσο όρο της

ευρωζώνης, αλλά

και από τους

αντίστοιχους δείκτες σε

Αυστρία, Γαλλία,

Ολλανδία και Ισπανία.

Ο

βασικός δείκτης

κεφαλαιακής επάρκειας

CET1 (πηγή: SSM)

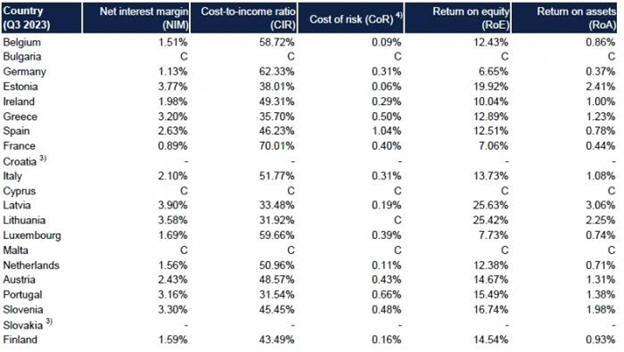

Οι πέντε

δείκτες αποδοτικότητας

Στους βασικούς

δείκτες αποδοτικότητας

του SSM, οι

επιδόσεις των ελληνικών

τραπεζών είναι από πολύ

καλές έως εξαιρετικές:

Καθαρό περιθώριο

επιτοκίου (Net Interest

Margin – NIM): Το

γ’ τρίμηνο του 2024, το

καθαρό περιθώριο

επιτοκίου διαμορφώθηκε

σε 3,20%, περίπου όσο

και στην Πορτογαλία και

πολύ πάνω από τα

αντίστοιχα περιθώρια

στις μεγάλες οικονομίες

της ευρωζώνης.

Κόστος προς έσοδα (Cost

to Income Ratio – CIR): Οι

μεγάλες περικοπές

λειτουργικού κόστους με

τη βοήθεια και της

σύγχρονης τεχνολογίας,

έχουν οδηγήσει σε μείωση

των λειτουργικών δαπανών

στο 35,7% των εσόδων,

επίδοση που είναι η

καλύτερη στην ευρωζώνη.

Οι ελληνικές τράπεζες θα

μπορούσαν να κάνουν

μαθήματα… οικονομίας

στις γερμανικές, όπου ο

δείκτης CIR ξεπερνά το

62%.

Κόστος κινδύνου (Cost of

Risk – CoR): Σε

αυτό τον δείκτη, που

αποτυπώνει τις

σχηματιζόμενες

προβλέψεις της περιόδου

ως ποσοστό του

χαρτοφυλακίου δανείων,

οι ελληνικές τράπεζες

έχουν κάνει θεαματική

πρόοδο, καθώς μειώθηκε

στο 0,50%, δεδομένου ότι

δεν δημιουργήθηκαν

σημαντικού ύψους νέα

«κόκκινα» δάνεια. Ο

δείκτης είναι πλέον

αρκετά καλύτερος από

τους αντίστοιχους στην

Ισπανία και την

Πορτογαλία.

Απόδοση κεφαλαίου

(Return on Equity –

RoE): Δεν

απέχουν πολύ οι εποχές

όπου αυτός δείκτης

κερδοφορίας ήταν βαθιά

αρνητικός, καθώς οι

τράπεζες «έγραφαν»

ζημιές. Πλέον, το

ποσοστό των κερδών προς

το κεφάλαιο έχει γίνει

διψήφιο, στο 12,89%,

όταν στη Γερμανία είναι

μόνο 6,65% και στη

Γαλλία 7,06%.

Απόδοση ενεργητικού

(Return on Assets –

RoA): Τα

κέρδη ως ποσοστό του

ενεργητικού των

ελληνικών τραπεζών

έφθασαν το 1,23%, την

ώρα που στη Γερμανία και

τη Γαλλία οι αντίστοιχοι

δείκτες ήταν χαμηλότεροι

από 0,5%. Λίγο υψηλότερο

δείκτη εμφάνισαν οι

τράπεζες της

Πορτογαλίας.

Οι

δείκτες αποδοτικότητας

των τραπεζών στην

ευρωζώνη

Τι

παρατηρεί η Τράπεζα της

Ελλάδος

Στην

τελευταία έκθεση για τη

Νομισματική Πολιτική, η Τράπεζα

της Ελλάδος διαπιστώνει

ότι «τα θεμελιώδη μεγέθη

των τραπεζών βελτιώθηκαν

περαιτέρω το εννεάμηνο

του 2024». Όπως εξηγεί,

αναφερόμενη συνολικά

στον τραπεζικό τομέα και

όχι μόνο στις συστημικές

τράπεζες:

Οι δείκτες ρευστότητας

και κεφαλαιακής

επάρκειας, καθώς

και η ποιότητα του

δανειακού χαρτοφυλακίου

βελτιώθηκαν, ενώ η

κερδοφορία των

τραπεζικών ομίλων

παρέμεινε σχεδόν

αμετάβλητη σε ετήσια

βάση. Σε αυτό

συνετέλεσαν, μεταξύ

άλλων, η καλή επίδοση

της ελληνικής οικονομίας

και η αναβάθμιση της

κρατικής πιστοληπτικής

αξιολόγησης της Ελλάδος

στην επενδυτική

κατηγορία το 2023. Ως

αποτέλεσμα, οι οίκοι

αξιολόγησης προχώρησαν

πρόσφατα σε αναβαθμίσεις

των σημαντικών τραπεζών,

διατηρώντας τις

προοπτικές θετικές.

Η κερδοφορία σε επίπεδο

τραπεζικού τομέα παρέμεινε

το εννεάμηνο του 2024

σχεδόν αμετάβλητη σε

ετήσια βάση, καθώς η

βελτίωση της οργανικής

κερδοφορίας λόγω της

ενίσχυσης των καθαρών

εσόδων από τόκους και

προμήθειες

αντισταθμίστηκε από την

αύξηση των προβλέψεων, η

οποία οφείλεται κυρίως

στην εξυγίανση του

δανειακού χαρτοφυλακίου

της Τράπεζας Αττικής.

Οι δείκτες κεφαλαιακής

επάρκειας των

τραπεζών βελτιώθηκαν,

χάρη στην αύξηση των

εποπτικών ιδίων

κεφαλαίων, ως αποτέλεσμα

της εσωτερικής

δημιουργίας κεφαλαίου

και της έκδοσης τίτλων

που προσμετρούνται στα

εποπτικά ίδια κεφάλαια,

ενώ το σταθμισμένο ως

προς τον κίνδυνο

ενεργητικό παρέμεινε

σχεδόν αμετάβλητο.

Σημειώνεται ότι τα

εποπτικά ίδια κεφάλαια

των ελληνικών τραπεζικών

ομίλων απαρτίζονται κατά

40% από οριστικές και

εκκαθαρισμένες

αναβαλλόμενες

φορολογικές απαιτήσεις

(deferred tax credits –

DTCs), ωστόσο η ποιότητα

των κεφαλαίων αναμένεται

να βελτιωθεί

μεσοπρόθεσμα εν μέσω

προσδοκώμενης υψηλής

κερδοφορίας και

λαμβάνοντας υπόψη τις

ανακοινώσεις τους για

επιτάχυνση της απόσβεσης

των DTCs.

Ο δείκτης μη

εξυπηρετούμενων δανείων

(ΜΕΔ) σε

ατομική βάση μειώθηκε

σημαντικά το Σεπτέμβριο

του 2024 σε σύγκριση με

το Δεκέμβριο του 2023

και διαμορφώθηκε στο

χαμηλότερο επίπεδο από

την ένταξη της Ελλάδος

στη ζώνη του ευρώ. Η

εξέλιξη αυτή οφείλεται

στις ενέργειες για την

εξυγίανση του δανειακού

χαρτοφυλακίου ορισμένων

τραπεζών στο πλαίσιο της

επικείμενης ένταξης

τιτλοποιήσεων ΜΕΔ στο

πρόγραμμα κρατικών

εγγυήσεων “Ηρακλής”.

Όσον αφορά τη ρευστότητα

των τραπεζών, οι

δείκτες κάλυψης

ρευστότητας (Liquidity

Coverage Ratio – LCR)

και καθαρής σταθερής

χρηματοδότησης (Net

Stable Funding Ratio –

NSFR) αυξήθηκαν κατά το

ίδιο διάστημα,

παραμένοντας πολύ

υψηλότεροι από την

υποχρεωτική εποπτική

απαίτηση και από τους

αντίστοιχους δείκτες των

τραπεζών της ευρωζώνης.

Οι ελληνικές τράπεζες

διατηρούν επαρκή

ρευστότητα, παρά την

περαιτέρω μείωση της

χρηματοδότησης από το

Ευρωσύστημα (αποπληρωμή

πράξεων TLTRO), ενώ και

ο λόγος δανείων προς

καταθέσεις είναι

σημαντικά χαμηλότερος σε

σύγκριση με τις τράπεζες

στην ευρωζώνη.

Πηγή:

Business Daily

|