|

Μια

ανάλογη περίοδος κατά

την οποία οι τιμές των

μετοχών αυξήθηκαν

ταχύτερα (αν και όχι

κατά πολύ) σημειώθηκε

στα τέλη της δεκαετίας

του 1990. Τότε η

φρενίτιδα για τις

μετοχές του διαδικτύου

και των τηλεπικοινωνιών

δημιούργησε τη φούσκα

των

dotcom.

Σήμερα, η ελπίδα ότι μια

νέα τεχνολογία θα

αποφέρει τεράστια κέρδη

– στην προκειμένη

περίπτωση, η τεχνητή

νοημοσύνη – είναι αυτή

που τροφοδότησε την

έκρηξη. Και, υπό αυτή

την έννοια ένα ερώτημα

πλανιόταν στην

ατμόσφαιρα όλο το χρόνο:

η έξαψη είναι

δικαιολογημένη ή

πρόκειται για άλλη μία

φούσκα;

©

The

Economist

Για να

μετρήσουμε τον

ενθουσιασμό, ας

εξετάσουμε τρεις

διαφορετικούς τρόπους

μέτρησης του

ενθουσιασμού των

επενδυτών. Πρώτον, το

συναίσθημα ή το πόσο

αισιόδοξοι είναι για τη

δυνατότητα ακόμα

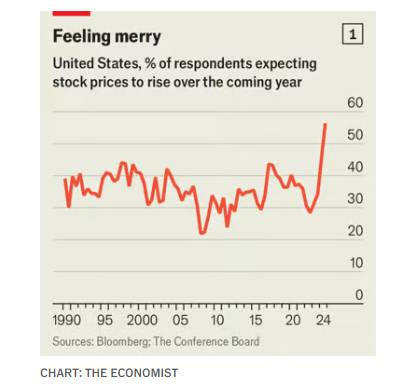

υψηλότερων αποδόσεων. Τα

στοιχεία έρευνας από το

Conference

Board,

μια ερευνητική εταιρεία,

επιβεβαιώνουν την

αισιοδοξία που

αποτυπώνεται στην

ταχύτητα με την οποία οι

τιμές ανεβαίνουν. Κάθε

μήνα από το 1987 ρωτά

τους Αμερικανούς

καταναλωτές αν πιστεύουν

ότι οι τιμές των μετοχών

θα αυξηθούν τους

επόμενους 12 μήνες. Στην

τελευταία έρευνα, το 56%

των ερωτηθέντων πίστευε

ότι θα ανέβουν.

Πρόκειται για το

υψηλότερο ποσοστό όλων

των εποχών, με αρκετή

απόσταση (βλ. διάγραμμα

1) και πολύ πάνω από το

26% που απάντησε

παρόμοια το 2022, λίγο

πριν ξεκινήσει το ράλι

ανόδου. Μια άλλη έρευνα,

που διενεργήθηκε από την

Αμερικανική Ένωση

Ατομικών Επενδυτών,

δείχνει επίσης έναν

ισχυρό (αν και όχι

ρεκόρ) βαθμό

αισιοδοξίας.

Καθώς οι

μικροεπενδυτές ανεβάζουν

τις τιμές των μετοχών,

οι επαγγελματίες

στοιχηματίζουν ότι οι

αγορές θα παραμείνουν

ήρεμες, τουλάχιστον

βραχυπρόθεσμα. Ο δείκτης

VIX,

ο οποίος μετράει πόσο

πληρώνουν οι

traders

για να προστατευτούν από

τις αναταραχές στις

τιμές των μετοχών τον

επόμενο μήνα, είχε πέσει

σε επίπεδα νηνεμίας (millpond)

πριν η

Fed

προκαλέσει το ξεπούλημα

της 18ης Δεκεμβρίου.

Ακόμα και μετά από αυτό,

εξακολουθεί να προβλέπει

μεταβλητότητα χαμηλότερη

του μέσου όρου. Ο

δείκτης

MOVE,

μια παρόμοια μέτρηση για

τα επιτόκια, έπεσε

κατακόρυφα μετά τις

προεδρικές εκλογές στην

Αμερική.

Τέτοιες

καλοπροαίρετες

προσδοκίες μπορεί να

αποδειχθούν σωστές.

Εναλλακτικά, μπορεί να

υποδηλώνουν ότι όσοι

πιστεύουν στην καλή

εξέλιξη έχουν ήδη

διαπραγματευτεί ανάλογα,

δημιουργώντας λιγότερους

πρόθυμους αγοραστές και

περισσότερες πιθανότητες

πανικού σε περίπτωση που

η διάθεση αλλάξει. Οι

προοπτικές, με άλλα

λόγια, εξαρτώνται από το

πόσο πολύ οι επενδυτές

έχουν ήδη ποντάρει στη

συνέχιση της ανοδικής

πορείας – ο δεύτερος

δείκτης έξαψης.Mute

Φαίνεται

ότι έχουν ποντάρει πολύ

μεγάλα ποσά. Κάθε μήνα

από το 2001, η

Bank

of

America

ρωτά τους διαχειριστές

κεφαλαίων που επενδύουν

σε παγκόσμιο επίπεδο

πόσο «υπέρβαρες» (σε

σχέση με τους δείκτες

αναφοράς τους) είναι οι

κατανομές τους σε

αμερικανικές μετοχές. Η

έρευνα του Δεκεμβρίου

έδωσε το πιο ακραίο

αποτέλεσμα που έχει

καταγραφεί ποτέ. Δεν

είναι μόνο οι

διαχειριστές κεφαλαίων:

κατά τη διάρκεια του

2024 οι επενδυτές

άντλησαν περίπου 450

δισ. δολάρια σε

funds

που αγοράζουν

αμερικανικές μετοχές και

30 δισ. δολάρια σε

funds

που επενδύουν μόνο σε

μικρές αμερικανικές

επιχειρήσεις. Και τα δύο

έσπασαν επίσης ρεκόρ. Τα

funds

που επενδύουν σε

κρυπτονομίσματα, μία από

τις πιο επιφανειακές

κατηγορίες περιουσιακών

στοιχείων, είχαν επίσης

την καλύτερη χρονιά

εισροών όλων των εποχών.

©

The

Economist

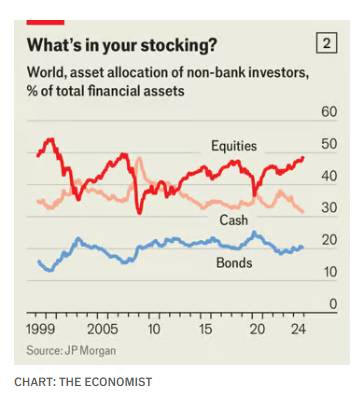

Το

αποτέλεσμα όλων αυτών

των χρημάτων που

εισρέουν στις μετοχές,

ταυτόχρονα με την άνοδο

των τιμών, είναι ότι

αποτελούν πλέον ένα

ασυνήθιστα μεγάλο

κομμάτι των

χαρτοφυλακίων των

επενδυτών. Οι αναλυτές

της

JPMorgan

Chase

εκτιμούν ότι η συνολική

κατανομή μετοχών των μη

τραπεζικών επενδυτών

παγκοσμίως ανέρχεται στο

49%. Αυτό είναι ελάχιστα

κάτω από την προηγούμενη

κορυφή,

το 2007, η οποία

ξεπεράστηκε μόνο κατά τη

διάρκεια της φούσκας των

dotcom

(βλ. διάγραμμα 2). Εν τω

μεταξύ, η κατανομή των

μετρητών των επενδυτών

βρίσκεται σε ιστορικά

χαμηλό επίπεδο. Όσοι

αναζητούν πρόθυμους

αγοραστές με μετρητά για

να συνεχίσουν να

ανεβάζουν τις τιμές θα

πρέπει να ψάξουν πολύ.

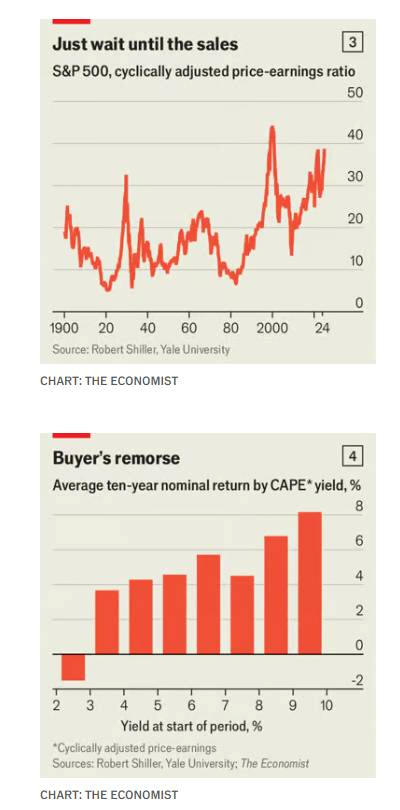

Ο τρίτος

δείκτης του ότι η αγορά

βρίσκεται σε σημείο

ζέσης – και ένας δείκτης

για το τι μπορεί να

ακολουθήσει την έξαρση

του ζωώδους ενστίκτου

των επενδυτών- είναι οι

αποτιμήσεις. Πιθανώς το

πιο παρακολουθούμενο

μέτρο είναι ο δείκτης

κυκλικά προσαρμοσμένων

τιμών-κερδών (CAPE),

που έγινε δημοφιλής από

τον

Robert

Shiller

του Πανεπιστημίου

Yale.

Πρόκειται για τον

πολλαπλασιαστή με τον

οποίο πρέπει να

κλιμακωθούν τα μέσα

ετήσια κέρδη της

τελευταίας δεκαετίας,

προσαρμοσμένα για τον

πληθωρισμό, ώστε να

επιτευχθούν οι τιμές των

μετοχών. Ένας υψηλός

δείκτης

CAPE

σημαίνει ότι οι

επενδυτές πληρώνουν

περισσότερα ανά δολάριο

κέρδους για να κατέχουν

μερίδιο στην εταιρεία

που τα παράγει.

©

The

Economist

Αυτή τη

στιγμή ο δείκτης

CAPE

για το αμερικανικό

χρηματιστήριο είναι

υψηλότερος από ό,τι στο

98% του χρόνου από το

1900 (βλέπε διάγραμμα

3). Λίγο πριν οι μετοχές

πωληθούν στις 18

Δεκεμβρίου, ήταν

υψηλότερος μόνο κατά τη

διάρκεια της φούσκας

dotcom

και, για πολύ λίγο, το

2021. Μετρούμενες με

διαφορετικό τρόπο, με

βάση τον λόγο τιμή προς

λογιστική αξία παρά τιμή

προς κέρδη, οι μετοχές

είναι τώρα ακόμα

ακριβότερες από ό,τι

στην προηγούμενη

κορύφωσή τους το 2000.

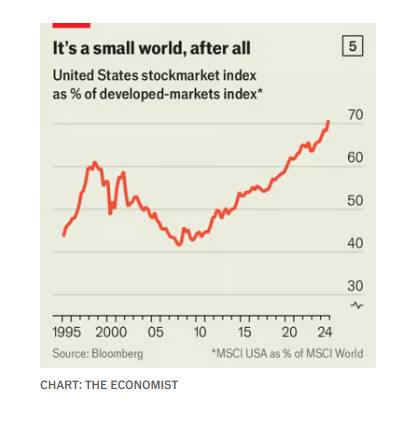

Οι ουρανοκατέβατες

αποτιμήσεις δεν αρκούν

για να ανακαλέσουν κακές

αναμνήσεις. Υποδηλώνουν

παράλληλα ότι οι

μελλοντικές αποδόσεις

είναι πιθανό να είναι

πενιχρές. Τα εταιρικά

κέρδη, άλλωστε, είναι η

απόλυτη πηγή των

αποδόσεων του

χρηματιστηρίου. Εάν τα

κέρδη είναι μικρά σε

σύγκριση με τις τιμές

των μετοχών, αυτό

υποδηλώνει ότι η απόδοση

από την κατοχή μετοχών

θα είναι χαμηλή. Αυτό

αντανακλάται στην

«απόδοση

CAPE»,

η οποία είναι το

αντίστροφο του δείκτη

CAPE,

και συνεπώς χαμηλή όταν

οι αποτιμήσεις είναι

υψηλές. Ιστορικά, από το

1900, όσο χαμηλότερη

ήταν η απόδοση

CAPE,

τόσο χειρότερες ήταν οι

αποδόσεις κατά την

επόμενη δεκαετία (βλ.

διάγραμμα 4).

Επί του

παρόντος, η απόδοση

CAPE

για τον

S&P

500 είναι 2,6%. Από τις

αφετηρίες όπου η απόδοση

ήταν σε αυτό το επίπεδο

ή χαμηλότερη (που ήταν

μόνο στα τέλη της

δεκαετίας του 1990 και

στις αρχές της δεκαετίας

του 2000), ο δείκτης δεν

είχε ποτέ θετική απόδοση

κατά τα επόμενα δέκα

χρόνια. Όταν η απόδοση

CAPE

ήταν μεταξύ 2% και 3%, η

μέση ετήσια απόδοση ήταν

-1,5% σε ονομαστικούς

όρους και -4% σε

πραγματικούς όρους.

Οι

αποτιμήσεις των

γειτονικών αγορών, εν τω

μεταξύ, δύσκολα

προσφέρουν παρηγοριά. Η

μέση απόδοση των

ριψοκίνδυνων εταιρικών

ομολόγων «υψηλής

απόδοσης» της Αμερικής

είναι 2,9 ποσοστιαίες

μονάδες πάνω από την

αντίστοιχη απόδοση του

κρατικού χρέους, η

χαμηλότερη τέτοια

διαφορά από το 2007. Για

το ασφαλέστερο χρέος

«επενδυτικής βαθμίδας» η

διαφορά είναι μόλις 0,8

ποσοστιαίες μονάδες, η

χαμηλότερη από το 1998.

Και τα δύο επεισόδια

ακολουθήθηκαν από

ραγδαία αύξηση των

ποσοστών αθέτησης

πληρωμών.

©

The

Economist

Τα

χρηματιστήρια άλλων

χωρών δείχνουν πόσο

ακραίες έχουν γίνει οι

αμερικανικές

αποτιμήσεις. Ο δείκτης

CAPE

για τις ευρωπαϊκές

μετοχές, για παράδειγμα,

είναι μικρότερος από το

μισό του αντίστοιχου

δείκτη για τις

αμερικανικές, και η

διαφορά μεταξύ των δύο

βρίσκεται σε υψηλά

επίπεδα πολλών

δεκαετιών. Η Ευρώπη δεν

αποτελεί εξαίρεση. Οι

επιχειρήσεις του δείκτη

αμερικανικών μετοχών του

MSCI

αντιπροσωπεύουν πλέον το

70% της αγοραίας αξίας

εκείνων του δείκτη για

όλες τις ανεπτυγμένες

αγορές, άλλο ένα υψηλό

πολλών δεκαετιών (βλ.

διάγραμμα 5). Και ακόμα

και εντός του

αμερικανικού

χρηματιστηρίου, η αξία

είναι εντυπωσιακά

συγκεντρωμένη. Μαζί, οι

δέκα μεγαλύτερες

επιχειρήσεις του αξίζουν

τώρα το 40% της

συνολικής

κεφαλαιοποίησης του

δείκτη

S&P

500 – από λιγότερο από

25% πριν από πέντε

χρόνια, και το υψηλότερο

ποσοστό από το 1980

τουλάχιστον.

Τίποτα

από αυτά δεν αποδεικνύει

ότι το χρηματιστήριο της

Αμερικής θα καταρρεύσει

το 2025. Ο

Donald

Trump

θα επιστρέψει σύντομα

στον Λευκό Οίκο, έχοντας

υποσχεθεί φορολογικές

περικοπές και

απελευθέρωση της αγοράς

που θα μπορούσαν να

στείλουν τις τιμές των

μετοχών ακόμα ψηλότερα.

Η τεχνητή νοημοσύνη

μπορεί τελικά να αυξήσει

τα κέρδη. Και οι φούσκες

δεν χρειάζεται να

σκάσουν- μπορούν απλώς

να ξεφουσκώσουν ήπια.

Λέτε τελικά να

δημιουργήθηκε μία το

2024; Δύσκολο να

συμπεράνουμε το

αντίθετο.

Πηγή:

The Economist

|