Οι αγορές

εμφανίζονται ολοένα και πιο επιφυλακτικές

απέναντι στις ομοιότητες που διαπιστώνουν μεταξύ

του σημερινού επενδυτικού περιβάλλοντος στην

τεχνολογία και της περιόδου πριν από τη «φούσκα»

των dot-com στα τέλη της δεκαετίας του 1990.

Παρότι η συζήτηση για το αν η τεχνητή νοημοσύνη

συνιστά φούσκα βρίσκεται σε πλήρη εξέλιξη,

υπάρχουν συγκεκριμένοι δείκτες που, σύμφωνα με

αναλυτές, αξίζει να παρακολουθούν στενά οι

επενδυτές.

Σε αυτό το πλαίσιο, οι

στρατηγικοί αναλυτές της Goldman Sachs, Ντόμινικ

Ουίλσον και Βίκι Τσανγκ – οι οποίοι είχαν

εγκαίρως εντοπίσει τα σημάδια που οδήγησαν στην

κατάρρευση των dot-com στις αρχές της δεκαετίας

του 2000 – επισημαίνουν ορισμένες κρίσιμες

μεταβλητές που, όπως αναφέρει το Business

Insider, μπορούν να λειτουργήσουν ως καμπανάκι

κινδύνου.

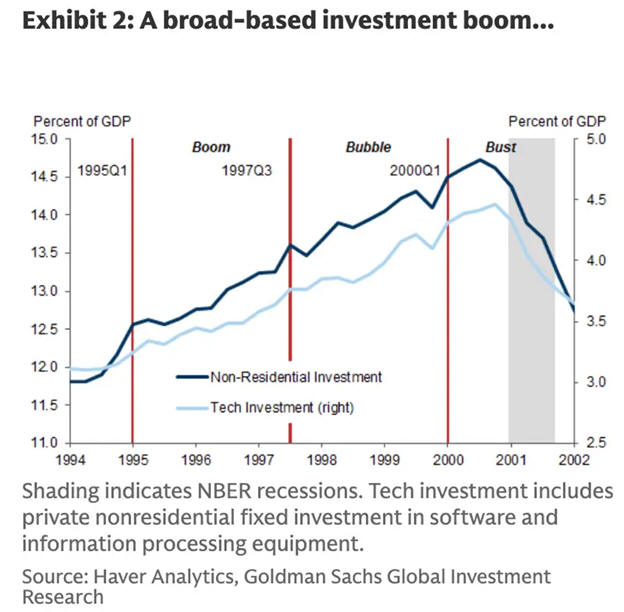

Επενδυτικές δαπάνες

Κατά τη

δεκαετία του ’90, οι

δαπάνες για τεχνολογικό

εξοπλισμό και λογισμικό

αυξήθηκαν σε επίπεδα που

χαρακτηρίστηκαν

«ασυνήθιστα υψηλά». Η

κορύφωση σημειώθηκε το

2000, όταν οι επενδύσεις

των εταιρειών στους

κλάδους της τεχνολογίας

και των τηλεπικοινωνιών

ανήλθαν περίπου στο 15%

του αμερικανικού ΑΕΠ.

Σύμφωνα με την ανάλυση

της Goldman Sachs, η

επιβράδυνση των

επενδυτικών δαπανών είχε

ξεκινήσει ήδη λίγους

μήνες πριν από το

σκάσιμο της φούσκας.

Σήμερα,

αντίστοιχες ανησυχίες

επανέρχονται, καθώς οι

μεγάλες εταιρείες

τεχνολογίας αυξάνουν

σημαντικά τις επενδύσεις

τους στην τεχνητή

νοημοσύνη. Οι Amazon,

Meta, Microsoft,

Alphabet και Apple

εκτιμάται ότι θα

δαπανήσουν συνολικά

περίπου 349 δισ. δολάρια

σε κεφαλαιουχικές

δαπάνες το 2025.

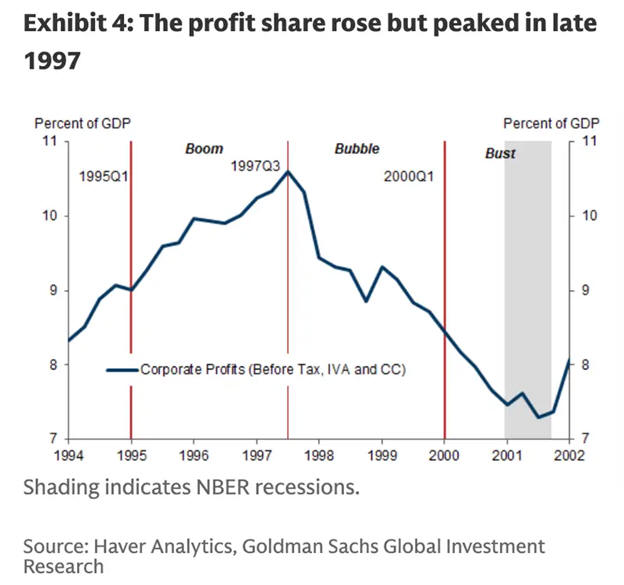

Εταιρικά

κέρδη

Όπως

επισημαίνουν οι αναλυτές

της Goldman, η

κερδοφορία είχε αρχίσει

να υποχωρεί πολύ πριν

ολοκληρωθεί η ανοδική

φάση της αγοράς στα τέλη

της δεκαετίας του ’90.

Παρότι τα αναφερόμενα

περιθώρια κέρδους

παρέμεναν ισχυρά, τα

μακροοικονομικά στοιχεία

έδειχναν επιδείνωση της

πραγματικής κερδοφορίας,

την ίδια στιγμή που οι

τιμές των μετοχών

επιταχύνονταν.

Στη

σημερινή συγκυρία, τα

εταιρικά κέρδη

εμφανίζονται ανθεκτικά.

Το μικτό καθαρό

περιθώριο κέρδους του

S&P 500 για το τρίτο

τρίμηνο διαμορφώνεται

περίπου στο 13,1%,

υψηλότερα από τον μέσο

όρο της τελευταίας

πενταετίας (12,1%),

σύμφωνα με στοιχεία της

FactSet.

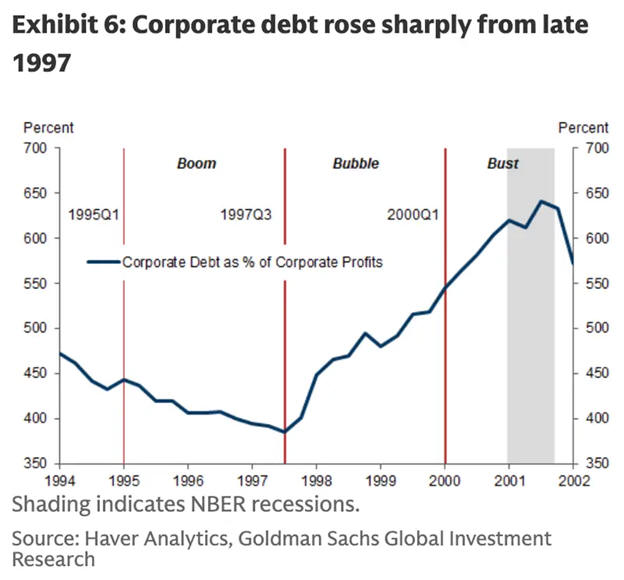

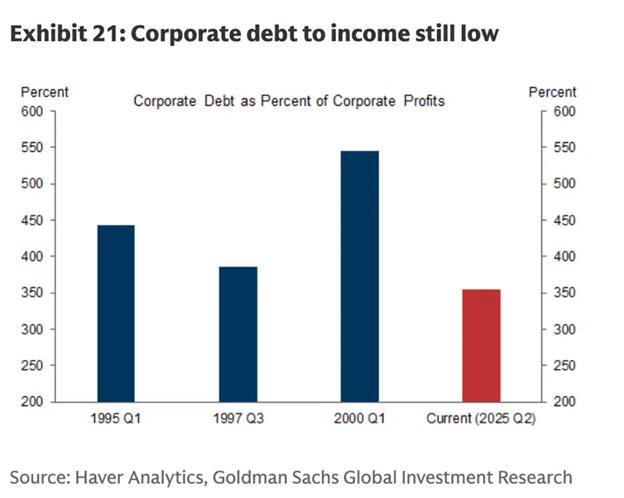

Εταιρικό

χρέος

Πριν από

την κατάρρευση των

dot-com, οι εταιρείες

είχαν αυξήσει σημαντικά

τον δανεισμό τους. Το

εταιρικό χρέος ως

ποσοστό των κερδών

έφτασε στο υψηλότερο

σημείο του το 2001,

συμπίπτοντας με το

σκάσιμο της φούσκας.

Σήμερα,

ωστόσο, η εικόνα είναι

διαφορετική. Οι

περισσότερες

επιχειρήσεις

χρηματοδοτούν τις

επενδύσεις τους κυρίως

μέσω ελεύθερων ταμειακών

ροών, ενώ ο λόγος χρέους

προς κέρδη παραμένει

αισθητά χαμηλότερος σε

σχέση με την περίοδο των

dot-com.

Μείωση

επιτοκίων

Στα τέλη

της δεκαετίας του ’90, η

Ομοσπονδιακή Τράπεζα των

ΗΠΑ είχε εισέλθει σε

κύκλο μείωσης επιτοκίων,

ενισχύοντας περαιτέρω

την ανοδική πορεία των

αγορών.

Αντίστοιχα, το 2025 η

Fed προχώρησε σε μείωση

επιτοκίων κατά 25

μονάδες βάσης στη

συνεδρίαση του

Οκτωβρίου, ενώ οι αγορές

αναμένουν ακόμη μία

μείωση ίδιου μεγέθους

τον Δεκέμβριο, σύμφωνα

με το εργαλείο CME

FedWatch. Παράλληλα,

αναλυτές όπως ο Ρέι

Ντάλιο έχουν

προειδοποιήσει ότι ένας

παρατεταμένος κύκλος

νομισματικής χαλάρωσης

θα μπορούσε να

τροφοδοτήσει νέες

φούσκες στις αγορές.

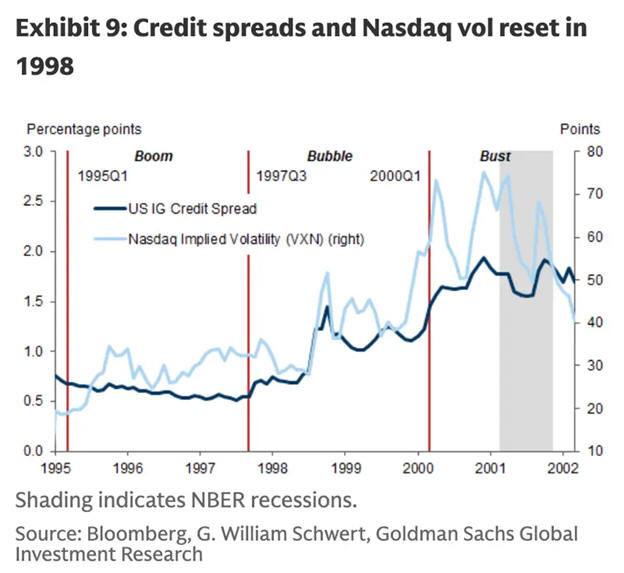

Credit

spreads

Τα

credit spreads, που

αποτυπώνουν τη διαφορά

απόδοσης μεταξύ τίτλων

με διαφορετικό πιστωτικό

κίνδυνο, τείνουν να

διευρύνονται όταν οι

επενδυτές γίνονται πιο

επιφυλακτικοί και ζητούν

υψηλότερη αποζημίωση για

τον κίνδυνο που

αναλαμβάνουν.

Αν και

τα spreads παραμένουν

κοντά σε ιστορικά χαμηλά

επίπεδα, τις τελευταίες

εβδομάδες καταγράφεται

τάση διεύρυνσης. Ο

δείκτης ICE Bank of

America US High Yield

Option-Adjusted Spread

ανήλθε περίπου στο

3,15%, αυξημένος κατά 39

μονάδες βάσης σε σχέση

με το χαμηλό του 2,76%

στα τέλη Οκτωβρίου.

Σύμφωνα

με τους αναλυτές της

Goldman Sachs, παρόμοια

προειδοποιητικά σημάδια

είχαν εμφανιστεί

τουλάχιστον δύο χρόνια

πριν από την κατάρρευση

της φούσκας των dot-com.

Παρά τις ανησυχίες,

εκτιμούν ότι ο κλάδος

της τεχνητής νοημοσύνης

εξακολουθεί να διαθέτει

σημαντικά περιθώρια

περαιτέρω ανάπτυξης.